文:凭栏欲言

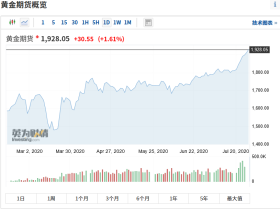

1月6日,黄金突破1580美元/盎司,创近9年新高,也是对笔者近两年来推荐黄金的肯定。

01

投资——趋势

自2018年起,笔者一直推荐黄金及硬通货,但仍然经常有读者不厌其烦的问我看好那类资产。我一直想强调的是,授人以鱼不如授人以渔,看好什么资产是一件很自我的事,我仅能试图让读者理解趋势更简单一点。

从个人对投资的理解上来说,任何经济活动的最终目的都是消费,投资也不外乎是选定一个领域,让收益能比消费类商品(通胀)稍胜一筹,经过长期的时间积累,获得更多对实体商品(实体资产)的提货权,并且在任何需要的时候都可以提货。

而这其中,提货权到提货的实际转变是最需要黄金和强通货来进行背书的。

就普通人来说,最大的目标是保卫自身资产,防范自己的资产被通胀吞噬,而非一夜暴富。普通人最怕的就是一开始投资目标就定的很高,从而试图研究或钻研各种传说中的屠龙之技,寻求血赚的机会,参与频繁交易,别的不说,手续费肯定血亏。

收益稍胜通胀一筹,说难很难,说简单也简单,其实就是跟对正确的趋势即可。找对趋势,在对的方向中哪怕随机乱投,结果也会好过在错的趋势中审慎选择。

在2000年的中国,随便你买了哪里的房子,结果必然是赚多赔少。

而在2020年的中国,随便你买了哪里的房子,哪怕你再到位的审慎分析,人口结构、就业率、收入层级、一线、地段、配套、学位等等,我可以相当肯定地说,无论你的决策多么审慎,绝大多数铁定是赔。

因为房的趋势变了。

02

趋势的判断

趋势怎么判断?

这当然是一件很难的事情,但抛开繁花迷人眼,只试图寻找大类资产正确的趋势,然后在其中随波逐流,不寻求极端收益,说简单其实也算简单。

不同的资产收益为什么会有不同?不外乎是货币流进不同资产领域的流速不同。

很多研究,从一开始方向就错了,注定会走上不归路。但有个研究方向,绝对不会出错,那就是从根上研究。价格本就是货币的具现,在研究价格趋势的问题上,从货币研究,从根上保证了绝对不会错。

从货币角度分析不同领域价格趋势是不是很难?

其实比技术研究简单的多,虽然同样都有一些专业名词,但并不难理解,且货币分析少了很多唯心主义(情绪分析),所以逻辑上更容易理解,对趋势把握却更加清晰。缺点是,起效时间比较长,对频繁交易没什么参考价值。特定资产领域的货币简单来说就两个来源。

1) 总量变化。总量变化主要由人为因素决定,即由央行决定。即通常所说的,央行放水决定。

2) 结构性变化。结构性变化更多是市场因素决定。货币会在不同领域间流动,导致结构性变化。前央行周行长“蓄水池”理论构建于此上,即设计某一资产领域使其多吸引货币流入,从而会减少其他领域的货币流入量,达到控制不同领域的资产(商品)价格的目的。特定领域的结构性变化可以通过一些金融数据来量化,比如说,笔者研究金融领域货币量变化采用的公式是M2-GDP-CPI,即用货币总量M2排除掉实体领域的货币量变化,从而得出金融领域的货币量变化,判断金融领域的价格趋势,并根据趋势指导投资行动。

总结:趋势判断不外乎圈出特定资产领域,研究其中货币总量和结构性因素对其的影响,判断那个因素将占据主导地位,从而推测特定领域价格变化的可能方向——即趋势。

03

货币流向影响趋势的举例说明

举个例子,笔者为什么一直倾向于认为黄金必然会上涨?

先看黄金资产当前的背景。

1) 黄金的定价货币是美元。

2) 美元货币总量在扩张,美联储在扩表。在总量上,扩表会赋予黄金以上涨力量。

3) 美国经济频现衰退迹象,但美国股市频创十年新高。美国股市与美国经济背离,具有风险性,结构上将驱动货币在资产领域间切换。货币会流向洼地,从风险增高但收益下降的领域流向低风险但收益攀升的领域,从前期暴涨但风险蓄积的资产流向其他风险低但出现上升迹象的资产,这将赋予黄金以上涨力量。

当总量和结构性因素中,是总量因素还是结构性因素将主导黄金价格?

从总量扩张和总量收缩分别来看。

1) 总量扩张情况。马太效应决定了,在总量扩张之时,货币将延续前期流动势头,货币集中流向之前收益最高的特定领域,其他领域将难以从总量扩张受益。比如说中国自2000年以来长期是房产自货币总量快速扩张受益,而股市长期在货币扩张情况下表现萎靡。反过来看,当其他资产从货币扩张受益,代表了新的马太效应正在形成,原本最受益的资产反将面临最大的风险。当美联储扩表赋予黄金上涨动力之时,代表的美股的马太效应在减弱,美股风险在加大,宽松将进一步驱动黄金上涨。而美伊冲突加剧之所以导致黄金大幅上涨,也仅仅是消息强化了货币的在不同资产领域之间的变动,黄金上涨与其他资产下跌将是同步的。

2) 总量收缩情况。美联储总量紧缩受影响最大的也是美国股市,这会刺激美国股市资金流出,流出资金会试图兑现实体提货权,黄金以其稳定的信誉将获得青睐,从而具有上涨力量。

可以理解到,在货币总量扩张情况下,有利于延续原有的马太效应,但当总量扩张开始赋予新的领域以上涨动能之时(譬如CPI、黄金等),即货币流向结构性转变在即,前期上涨资产面临巨大风险,货币政策面临极限;在总量收缩情况下,则会加快货币流向的结构型转变。

这其实和前面所说的M2-GDP-CPI是一致的,M2是货币总量因素,而GDP+CPI是实体中货币结构性因素。

目前,无论美联储货币政策是扩张还是紧缩,黄金都有上涨动力,这是笔者看好黄金的基本逻辑。

说完黄金,再来说说国内股市,为什么笔者不看好国内股市?

看看国内股市的背景。

1) 国内股市定价货币是人民币。

2) 总量问题。人民币总量上的扩张通过冲击汇率,资金外流,反向缩减总量。总量扩张依赖严控资金外流,手段是汇率逆货币政策拉升降低外流冲动,这导致国内货币总量问题并非是一个收紧放松的问题,而是一个走钢丝的问题。既然是走钢丝,就随时会面临收紧放松的重新选择,这决定了国内货币总量走向短期是不清晰的。但长时间段却是很清晰的,因为总量扩张能力取决于汇率的逆货币政策拉动,这又决定于外储存量,而外储存量是有限的,这决定了较长期的货币总量方向是紧缩的。

3) 结构问题。国内具有明显马太效应的资产是房,而股市、商品(原油、CPI构成、黄金等)任一涨势都代表了新的马太效应在酝酿,这代表房市风险在加大。房市风险加大一方面代表抵押物价值的收缩,带给货币总量以收缩压力;另一方面,股市属于金融资产(虚拟资产)领域,而投资的目的是获得对实体资产的提货权,任何领域的风险扩散,资金都会争相将实体提货权兑现(或者兑换为实体提货权可信度更高的强通货),房市风险将带给股市以最大的冲击。即股市上涨将从货币总量和货币结构上反向冲击股市。

从货币总量和货币结构性变化的可能趋势上,都找不出任何支持国内股市持续上行的理由,所以笔者认为国内股市上行是没有趋势的,上行仅仅是一种多重调控的结果。

事实上,国内股市上涨源于精准的三重调控。

1) 第一重,货币宽松。

2) 第二重,与货币政策背向的汇率逆周期。前两重共同维护货币总量上涨。

3) 第三重,直接作用于资产价格的调控。股市拉指数,房市稳价格,防范货币结构性转变对股市的冲击。尤其房市稳价格(房市六稳)是股市稳定的定海神针。前文已经说到,假使房市价格不稳,会通过施压货币总量和风险扩散效应,刺激股市下挫。

调控目标精度越高,结果越不稳定,三重调控的结果就是结果的不稳定性会更强,股市没有趋势性。

总结:如果你想简单的跑赢通胀,只需关注货币流动方向即可。在中国,有一个简单的公式可以当做参考。

当M2-GDP-CPI大于零时,此时的金融资产涨势将超过通胀。购房即可跑赢通胀。

当M2-GDP-CPI小于零时,建议持有强通货或贵金属,因其具有更为可信的实体提货权,从而将被赋予上涨动力,保障其可以跑赢通胀。此时建议远离各类非存款型投资、远离股市、远离房市、远离债转股。

储蓄拿好,别乱鼓捣,到处都是贼兮兮的眼光盯着你的储蓄。

END