大宗商品三部曲:

1、黄金价格逻辑

2、白银价格逻辑

3、原油价格逻辑

原油是全球最重要、也是交易量最大的大宗商品——

其市场规模大到什么地步呢?

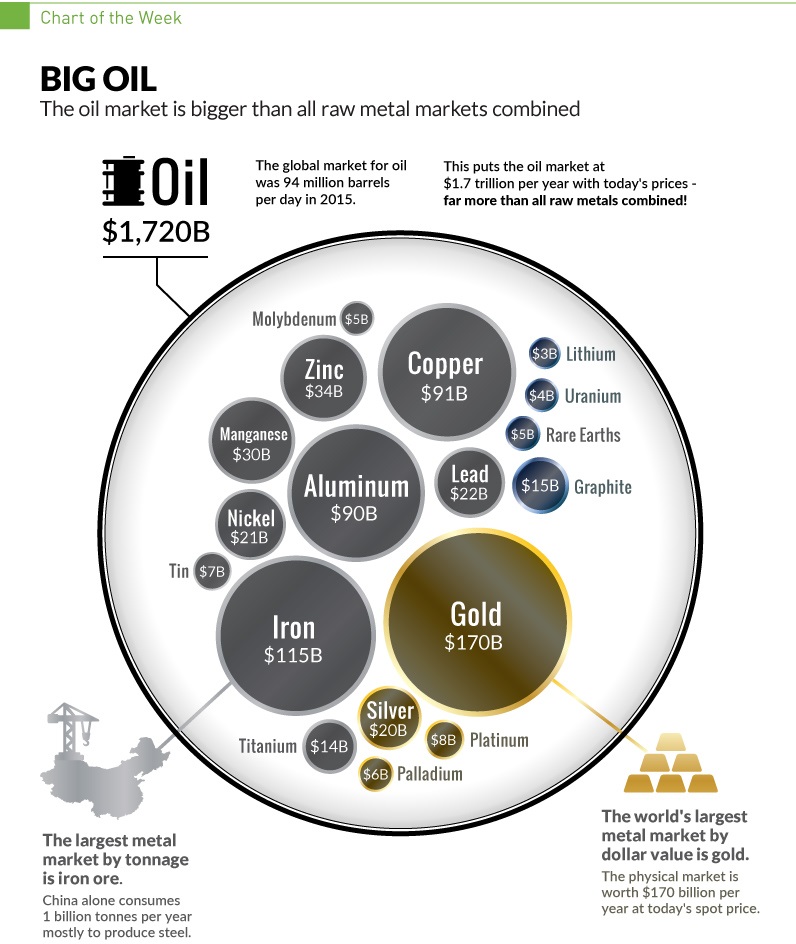

下面的这张图展示了2015年底原油价格到达最低点(低至26美元/桶)时,原油的市场交易规模与其他所有金属的市场交易规模的对比:原油市场的规模,比所有金属的市场规模都大,而即便最大的黄金交易市场,其规模也仅为原油的1/10。

现在原油市场的规模更大——因为WTI/Brent原油已经从2015年底的30/35美元/桶,涨到现在的55/63美元/桶,而2018年底全球原油的产量和消费量双双突破1亿桶/日。

这样算下来,原油市场的规模高达2.2万亿美元,让其他所有商品市场相形见绌。如此巨大的交易规模和市场价值,决定了原油不仅仅是一个简单的大宗商品,而是和美债一样,成为全球金融体系中一个重要的基础定价因子。

正如美国前国务卿、资深政治家亨利-基辛格(Henry Alfred Kissinger)的名言:

谁控制了石油,就控制了所有国家;

谁控制了粮食,就控制了人类;

谁控制了货币,就控制了全球经济。

2018年年中,在原油价格疯涨的时候,我曾经写过一篇《原油价格为什么不可能到达100美元/桶》的文章,详细阐述了原油价格的逻辑——这一年来,原油价格大涨大跌,但一直都在那个逻辑之下运行,并没有任何改变。

那篇文章之前,我还写过一篇《150年原油价格史》,有兴趣的人,也可以去开户之家网上找找这篇文章。

按照传统的原油价格分析框架,原油价格与两个因素密切相关:

1)高价看供需(库存);

2)低价看成本(产能)。

先来看供需和库存。

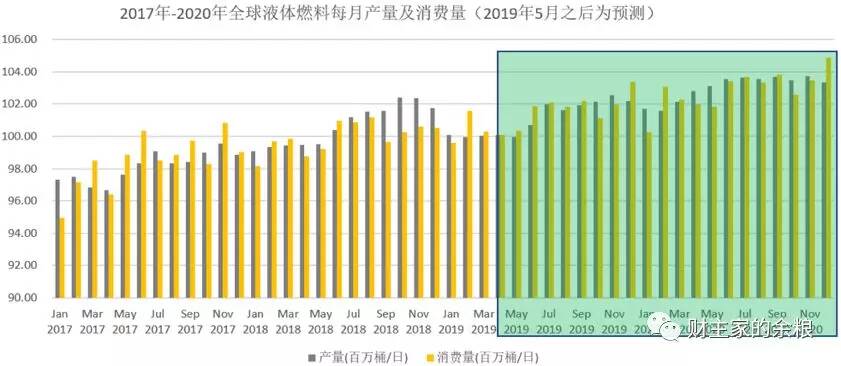

根据EIA(美国能源信息署)数据,2017年到2020年全球液体燃料(绝大部分为原油)每月平均产量及消费量(单位:百万桶/日)见下图,其中,2019年5月之后为预测数据。

数据来源:EIA,图表为路财主所做。

按道理来说,市场供需关系才是决定原油价格最重要的因素——但不得不说,这个想法图样图森破,要是这样简单,EIA的工作人员最应该去炒原油,一定能发大财。

供需关系不能“预测”价格原因如下:

1)供需关系常常是事后算出来的结果,事先是谁也不知道的,而预测,又有很大的可能会出错,包括EIA的预测;

2)供应和需求即便出现了赤字或者剩余,还有库存来补充。如果消费旺盛、供应赤字,库存自然就会补上来;如果生产量很大而消费不足,库存当然是可以增加的。这样一来,只有在出现剧烈的消费需求下降、消费上升、产量下降和产量暴涨时,才能真正撬动原油价格。

所以,指望通过供需去预测中短期的价格走势,相当于画饼充饥。

但我要强调的是,供需不是说不会影响价格,恰恰相反,供需对于价格的影响常常是提前反应、事后确认。从2017年迄今月度供需差额与WTI原油价格的表现(见下图),剔除短期的日间价格波动,按照每月原油价格平均值,基本可以确定如下原则:

如果供应过剩持续一段时间,那么高价不可维持(2008年下半年);

如果供应短缺持续一段时间,那么低价不可持续(2017年)。

数据来源:EIA,图表为路财主所做。

由于全球各国都债务缠身,根据OECD(经济合作与发展组织)领先指标的显示,在可预见的未来,世界经济有极大概率陷入衰退。这样一来,原油的需求在未来不可能突然出现大量增加,而原油供应这方面,其实是极为充分的,即使美国现在限制了委内瑞拉和伊朗的石油出口,但国际市场上的原油供应依然非常充足。这,正是我关于原油供需的一个总认知——在中短期之内,原油价格很难因为需求大爆发而再度回到2014年的100美元/桶。

库存嘛,与供需差不多算是同一个问题——

如果供应大于需求,那就转化成库存,显示库存增加;

如果需求大于供应,那库存就会被消化,显示库存减少。

就极短期(每日价格)而言,原油价格对于原油库存剧烈变化的反应非常灵敏。库存突然大量增加,通常意味着供应过多,或者需求端出现了问题,通常立即会导致油价大跌;相反,如果库存突然大量减少,这通常意味着供应过少,或者需求旺盛,对于油价是很大利好,而且,整体看,低库存阶段对应的通常是高油价时期,而高库存阶段对应的通常是低油价时期(见下图)。

数据来源:EIA,图表为路财主所做。

然而,油价短期对于库存剧烈变动的数据反应灵敏,对于大多数的市场交易者而言,其实意义不大——交易者无法事先预知库存如何变动,而数据一旦出来,油价调整常常是很快到位,不存在什么套利空间(如果存在,反而是有问题的了)。而我们想要知道的,其实是从哪些方面来预知油价将如何变动。

就2014年以来的情况来看(见下图),油价最低的阶段,库存还远没有到达最高,油价最高的时候,库存甚至还在继续增长。库存涨油价也涨、库存降油价也降的阶段并不罕见。

数据来源:EIA,图表为路财主所做。

2014年初开始,因为页岩油产量猛增,库存开始持续增加,这导致了原油价格出现暴跌,而到了2015年底和2016年初的时候,美国经济可能陷入衰退的声调突然多了起来,而原油库存更是一路从17.5亿桶猛增到20亿桶,再加上以沙特为首的OPEC并没有出台任何限产措施,这彻底把油价给打压下去——油价一度跌至15年新低,甚至比2008年全球金融危机发生后全球信用冰冻之时的价格还要低!

但是从2016年初开始,油价到达底部之后开始回升,尽管库存仍然在持续上涨至超过20.5亿桶,但WTI油价却从26美元/桶回升到2016年年中的45美元/桶以上,此后一直都维持在50美元上下的水平上浮动——在此期间,库存经历了先升后降,到2017年底更是下降到不足19亿桶的水平,但在此期间库存的上升和下降并没有对油价产生什么影响。

从2017年第四季度开始,库存下降的趋势得到确认,油价开始进入另一轮升势,按照2017年年中的油价低位算起,这一轮升势一直持续到2018年10月,油价从43美元/桶暴涨至75美元/桶以上。在此期间库存是先降后升,但后来的库存升高,丝毫没有抑制油价的上涨,倒是库存从2018年10月开始下降的时候,油价却突然开始暴跌,并且一直跌至12月底的45美元/桶以下,此后油价才开始再度回升,并在2019年4月底再次突破65美元/桶。

通过观察2014年以来的WTI原油价格和库存的关系我们就能发现,不要说原油价格在近期内超过100美元/桶了,只要油价超过65美元/桶,供应就会明显过剩,库存就会快速累积;超过75美元/桶,则是明显不可持续的油价。

好了,在供需和库存问题上,大家记住两个高价限制就行了——

超过65美元/桶,库存就会累积;

极端的情况下,油价可能会超过75美元/桶,但这通常是强弩之末。

再来看生产成本和产能。

原油成本,基本可以为原油价格下跌设置一个底线。

不过,生产成本这块儿略略有些复杂,每个国家、每个公司甚至每个油田的生产成本,都是完全不一样的。对中东多数产油国来说,其真实生产成本与油价相比,几乎可以忽略不计,但他们却需要把整个社会的运行成本都计算到原油中来。以沙特为例,整个沙特王室的奢华生活、几千万民众的福利、整个社会的运行管理,都完全依赖于原油收入,这样一来,原油价格别说跌破5美元,哪怕是跌破30美元,沙特都无法容忍。

毛主席教导我们,分析问题要抓主要矛盾——根据2018年全球原油产量统计,美国原油产量高居世界第一,约占全球的13.2%,而美国+俄罗斯+沙特三国产量占比全球将近40%,欧佩克其他成员国产量占比约30%,其他非欧佩克产油国原油产量占比30%。

除了美国、沙特和俄罗斯之外,其他国家,要么产能非常受限,没有什么可伸缩性(如巴西、尼日利亚、安哥拉等);要么就是被美国制裁或限制,无法放开生产(如伊朗、委内瑞拉);还有的则是产量占比太小,根本不会对原油价格产生什么影响。

简单来看,当前全球的原油市场供应,无非是美国、沙特和俄罗斯的三国演义。大多数产油国的生产成本,我们也不用考虑,只用考虑美国、沙特和俄罗斯的成本就行。

根据相关资料,2016年沙特原油的生产成本大约在3美元/桶,即使考虑运输成本,总成本也在10美元/桶以下,俄罗斯的原油生产成本则在20美元/桶左右——美国原油的生产成本最高,大约在40美元/桶左右,而作为美国原油增产主力的页岩油,平均生产成本大约在45美元/桶。

从纯粹的生产成本看,沙特和俄罗斯的原油貌似在市场上最有活力和竞争力咯!

错!

恰恰相反,原油供应的三国演义里,美国的原油在全球最有竞争力!

沙特相当于三国里的蜀汉政权,看似牛皮哄哄,六出祁山、九伐中原,还动辄增产减产造成原油价格波动,但实际上它是最弱的那一个——从沙特的财政平衡来看,WTI油价至少要持续维持在70美元以上(布伦特原油80-85美元),否则沙特就会出现大规模财政赤字。更进一步,根据沙特阿美公司公开资料推断,40美元/桶的布伦特原油价格(WTI约30美元/桶),就会让这家全球最大的石油公司产生亏损,也意味着整个沙特的原油产业亏损。

——好了,我们记住第一个价格,30美元/桶;

最极端的情况下,如果沙特想要打压美国的页岩油的市场份额,它可以忍受的最低油价,是30美元/桶,若长期低于这个价格,沙特这个国家都不用混下去了。

俄罗斯在三国演义里的角色相当于孙权,一直扮演鸡贼的角色,但却决定不了局势。俄罗斯的问题与沙特几乎一样,其政府财政平衡需要的油价大约在布伦特原油80美元/桶,对应的WTI油价也在70美元左右——低于这个价格,俄罗斯就会产生财政赤字。

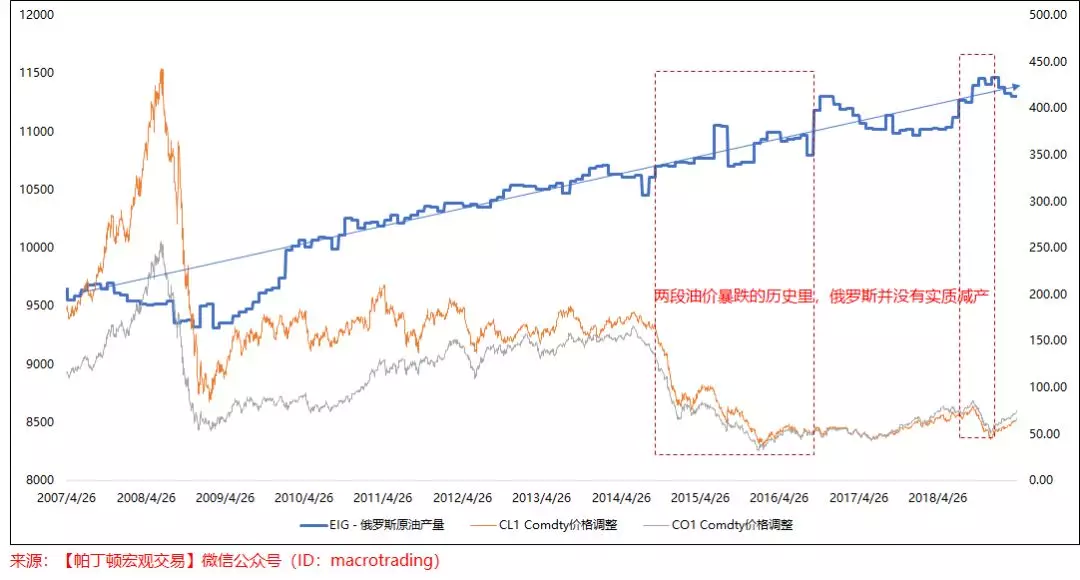

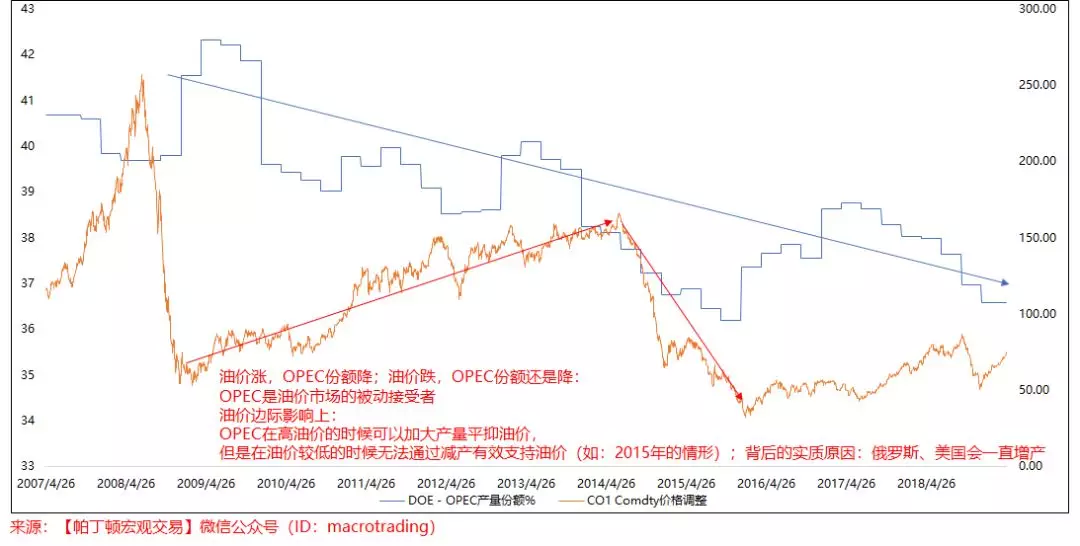

因为实施强人政治,俄罗斯陷入经济增长泥潭,极其依赖石油收入。只要有利可图,俄罗斯就会大量生产原油,无论油价涨或者跌,俄罗斯从来不怎么减产,一直开足马力生产(下面3幅关于原油的图片均源自“帕丁顿宏观交易”),不要指望俄罗斯真正限产提升油价。

也就是说,如果让俄罗斯和沙特来决定油价,他们一定希望布伦特原油价格维持在80美元以上——实际上,这正是2014年之前全球原油价格一直维持高位的原因。

但别忘了,这个世界上还有美国。

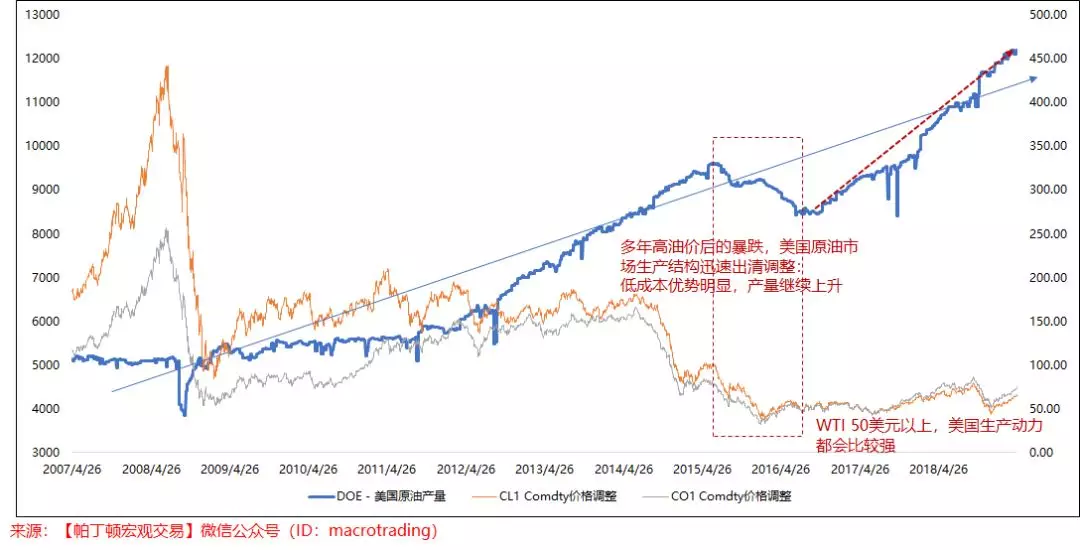

全球三大产油国之中,只有美国的原油生产不需要考虑政府的财政预算平衡,只需要来考虑市场价格与实际成本——2014年页岩油革命以来,美国原油生产成本大幅度下降,其产量迅速提升,由原来的500-600万桶/日,提升至现在的1200万桶/日,打破了以沙特为首的OPEC+俄罗斯的高价原油联盟。

页岩油革命以来,国际油价已经从2014年初的100美元以上暴跌至2016年初的30美元/桶左右。5年之后,页岩油技术已相当成熟,即便加上各种税费和运输费用,美国页岩油的成本也基本被控制在45美元/桶——这意味着,只要WTI油价高于45美元/桶,美国的页岩油企业就会开足马力生产,只有低于45美元/桶,美国原油产量才有可能降低。

——好了,我们记住第二个价格成本,45美元/桶,在这个水平之下,美国原油产量将会逐步降低,这意味着价格跌幅的另外一个水平。

关于原油供应的三国演义,美(曹魏)、俄(孙吴)、沙(蜀汉)形势目前大致如下:

美国不希望油价上涨,而是希望在维持合理油价的基础上,逐渐蚕食以沙特为首的OPEC的市场份额,将全球原油定价权牢牢抓在自己手里,企业有钱赚,经济也不受高油价拖累。所以,每次油价上涨到60美元以上,特朗普就在推特上喊话,说油价太高了,要沙特增产,要增加供应,要降下来……

俄罗斯则是坐山观虎斗,管你油价涨不涨,反正我都要赚钱,都要开足马力生产,地主家也没有余粮啊!

以沙特为首的OPEC现在处于比较难受的阶段,本来沙特就有着全球最大的剩余产能,如果通过限产维持高油价或推动油价上涨,无非是便宜了俄罗斯这个大鸡贼,也便宜了美国的页岩油。因为高油价会导致俄罗斯和美国的产量猛增、市场份额也大增,而OPEC限产则损失金钱又损失市场份额,那真是谁疼谁知道,而沙特念念想的85美元/桶油价,永远也达不到;反过来,如果沙特不限产,让油价维持低位,甚至增产让油价暴跌,只要油价在45美元/桶以上,无论俄罗斯还是美国页岩油,都不会退出市场,最后导致的结果是沙特和OPEC杀敌500,自损1000。

2008年以来,以沙特为首的OPEC在原油供给市场的份额一直持续降低(见下图)。

有人说,沙特干脆做得更极端一点儿,也使劲儿增产,把原油价格干到30美元/桶,页岩油和俄罗斯是不是都会趴下了?

油价要真到这个地步,页岩油肯定是会趴下,俄罗斯嘛肯定还是不减产,但要长期维持这个油价,估计沙特自己会最先崩掉——更何况,沙特不是没有试过,2015年底到2016年初,沙特就这么干了一把,想看看页岩油企业的生产成本底线在哪里,结果呢?

美国原油产量的确大幅度降低了。但在随后的油价反弹中,因为低油价促进了美国页岩油的技术进步,油价反弹后页岩油利润更高,产量暴增,沙特的市场份额反而被蚕食得更多——难道,沙特接下来准备把5000个王子的补贴全部取消,让原油价格一直维持在30美元/桶?

总之,在生产成本和产能问题上,大家记住两个低价限制就行了——

低于45美元,部分高成本的页岩油企业受不了,会退出市场;

极端情况下(我认为很难发生),也可能发生油价低于30美元的情况,但不可持续。

------------------------

供需与库存、成本与产能,两个因素谈完了,这是从大家容易理解的角度来探讨,但对真正参与交易的人来说,价格反映一切——有没有一种思路,可以只看价格,不考虑这么多复杂的全球状况,不用加入那么多那么多的个人判断,来考虑原油价格的逻辑呢?

答案是——有。

2018年初,有人采访双线资本(DoubleLine)旗下大宗商品部的投资经理,问他在多大程度上对于原油库存做出反应,他的回答是:

“0!我们只是试图利用市场结构。”

双线资本可并非普通的对冲基金,它由被称为“新债王”的杰夫-冈拉克(Jeffrey Gundlach)在2010年创立。是从那时起到现在,业界成长最快的基金。投资界最有思想且赚了大钱的几位大佬,如橡树资本的霍华德-马克斯等都占有股份,而冈拉克本人则被《新财富杂志》称为华尔街最聪明的12个人之一。

所谓的“市场结构”,主要指的是不同期限到期的原油期货的升水和贴水情况。

如果现货价格低于期货,远期价格高于近期价格,这叫期货升水(Contango);

如果现货价格高于期货,远期价格低于近期价格,这叫期货贴水(Backwardation)。

所谓的“价格反映一切”,其实是“价格结构反映一切”、“升贴水反映一切”。

短期内原油价格因为受到各种信息的影响可能变化剧烈,但远期的原油价格却非常稳定。例如,从2018年11月初到11月底,1个月之内,WTI近期期货的价格,从67美元/桶到48美元/桶,价格变化达到了近20美元,但2025年的WTI期货原油价格,其波动范围却一直都在53.5-55.5之间,其波动幅度仅有近期的1/10。

这说明了什么问题?

说明了原油期货市场上的参与者,绝大部分对于原油的远期供应和需求,都有着非常清醒的认知,当然定价也非常理性,并不会因为现实价格大变化而对远期价格也做出大调整。

可不嘛,你想想原油远期期货都是哪些人在参与,要么是国家,要么是超大型石油石化公司,能不理性么?

当前价格剧烈波动,而远期价格却稳如泰山,这一定会造就一种结果:

期货的升贴水,早已充分考虑过供应端的各种变化,只要没有发生诸如页岩油大跃进之类的深刻技术变革,不改变原油整体的供应和需求,期货升贴水及结构变化,一定会准确地指引原油价格的变动方向。

怎么指引的呢?

记住远期价格总是对的,这就行了!

“远期价格总是对的”这句话,从逻辑上可以推导出如下四个结论:

1)如果原油价格处于低位,而期货又存在着高升水,这意味着原油上涨在即;

2)如果原油价格处于高位,而期货又存在着深贴水,这意味着原油下跌在即;

3)原油价格上涨的时候,期货一定会出现高升水转变为低升水的过程,而在大幅度下跌之前,一定会出现期货整体升水变贴水的情况;

4)原油期货下跌的时候,期货价格一定会出现由高贴水转变为低贴水,而在大幅度上涨之前,一定会出现期货整体贴水变升水的情况。

逻辑大致就是这样,唯一不确定的就是时间——例如,原油上涨过程中,虽然出现了升水转贴水的情况,但价格却一直不下跌,甚至继续大涨,持续时间可达半年;原油下跌过程中,虽然出现了贴水变升水,但价格却一直不怎么涨,甚至继续大跌,持续时间也可能很久。

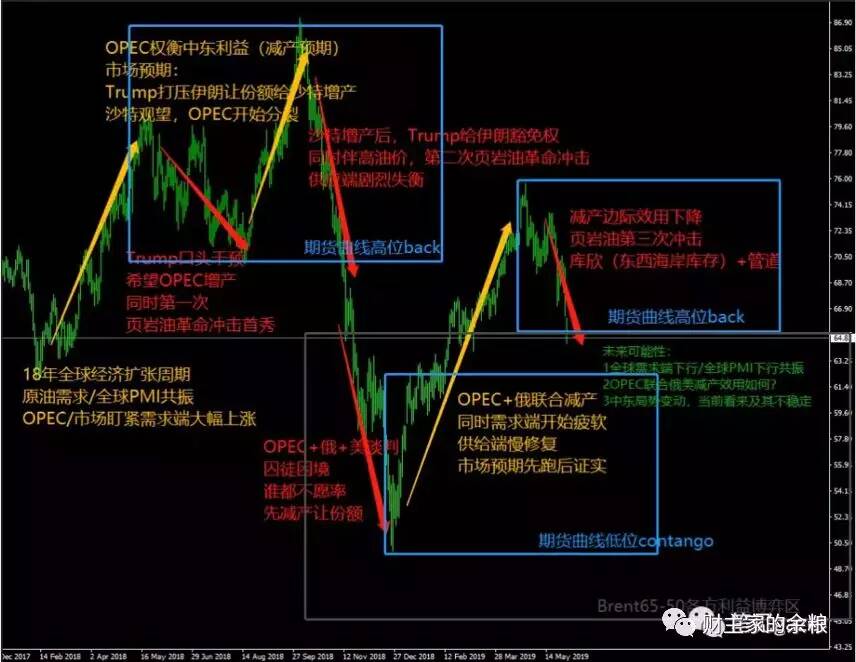

以刚刚过去的1年半为例,我们来看看原油市场的期货升贴水与原油价格变化、与市场影响事件的对应(见下图,图中的原油价格为Brent原油,以下4幅图来源于“笔见gazer”)。

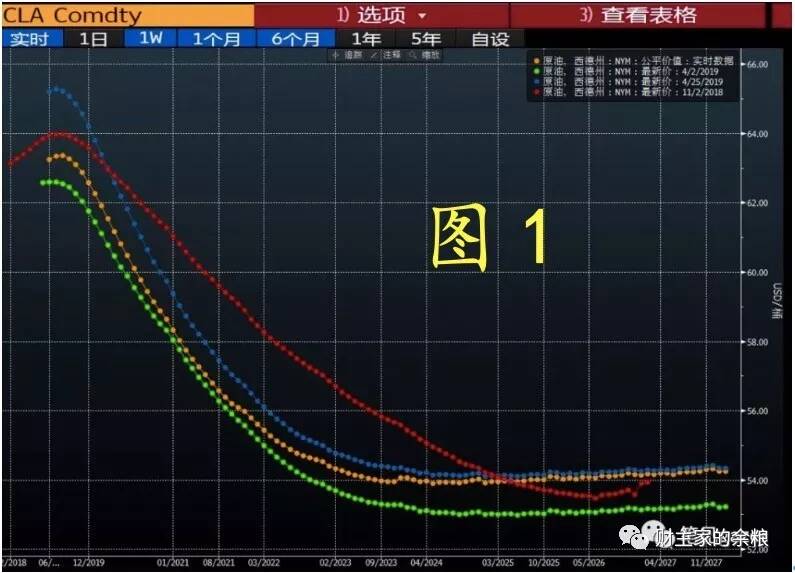

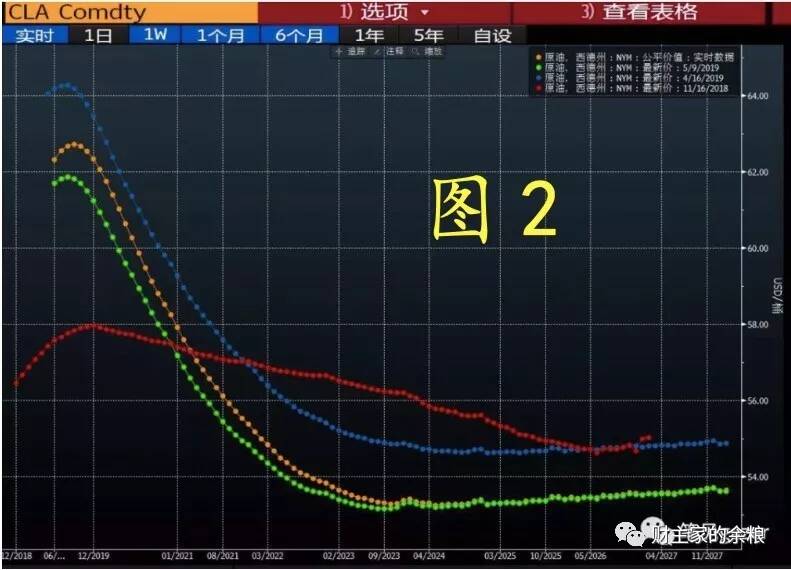

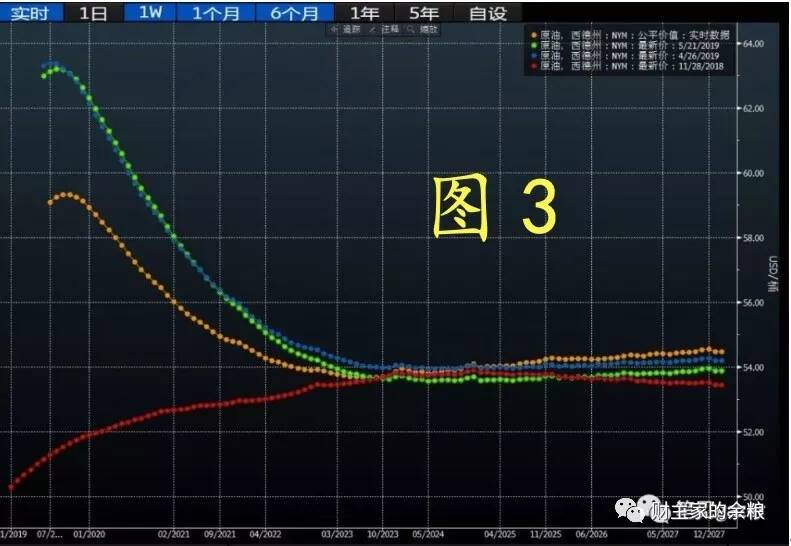

进一步地,我们用下面的三幅图,来说明WTI原油期货的价格结构变化。

上面图1、图2、图3中的黄、绿、蓝、红带点曲线,分别表示在某个时刻的不同到期日的WTI原油期货价格。以图1红线为例,它表示的是2018年11月2日,从2018年12月到2027年3月期间不同到期日的原油期货价格(1个圆点表示1个期货价格);而黄线、绿线和蓝线,分别表示截图之时、4月2日、4月25日中,WTI原油期货不同日期的价格。

把这三张图对比起来看,就是所谓的“价格结构变化”。

我们仍以红线为例,来讨论价格结构的变化:

2018年11月2日,当日WTI原油主力合约(最近期的合约,接近现货价格)价格是63美元/桶,WTI原油期货整体处于贴水状态,而且曲线很陡峭,远期贴水严重,当时2019年6月到期的WTI原油期货是64美元,而2025年3月的期货仅有54美元;

2018年11月16日,当日WTI原油主力合约价格是57美元/桶,WTI原油期货整体的贴水已经大幅度缩水,曲线变得扁平,当时2019年6月到期期货是57.5美元,12月是58美元,而2025年10月的是55美元;

2018年11月28日,当日WTI原油主力合约价格是50美元/桶,WTI原油期货整体已不是贴水而是升水状态,曲线反转,当时2019年7月到期的期货是51.4美元,2020年1月是51.8美元,2025年4月的则是53.8美元。

实际上,后来当原油价格在12月份下跌到43美元/桶的时候,期货已经变为高升水,曲线向上翘起,接下来自然是价格反转,开始新一轮的上涨,并在4月下旬上涨至67美元/桶。

2018年10月-2019年4月,就在半年之内,原油价格完美地经历了我刚才由“远期价格总是对的”这句话所推导出的4个阶段,原油期货由深贴水、转变为低贴水,然后再转变为微升水,然后再转变为高升水,然后,就再一轮然后……

从这个逻辑出发,你也就应该明白,2019年一季度,市场炒作伊朗被彻底禁运的情况,WTI原油一路涨至66美元/桶,从期货的价格结构上,你就应该知道,做空的时机到了。对应的现实情况则是:伊朗当时的原油出口量仅为100万桶/日。相比全球市场、相比美国和沙特的剩余产能,相比俄罗斯的产能,几乎不值得一提。

供需(库存)+成本(产能)+升贴水——

这就是原油价格的全部逻辑。

接下来1-2年时间,WTI原油价格极大概率分布在45-65美元/桶之间,两端的极限价格则分别是30美元/桶和75美元/桶。

嘿嘿,就为这篇文章,我觉得有人应该付给我100万美元,你觉得呢?