摘要:大摩认为,在经济从扩张转入衰退之前,美股仍有上涨空间。这一轮超长版美股牛市究竟会以怎样的方式结束?在结束前,又会出现哪些征兆和信号呢?

摩根士丹利认为,全球主要国家经济仍处于扩张阶段,美股仍有上涨空间。

但同时,明年出现转折的几率较高。

大摩列出了三个最有可能的牛市“终结者”:杠杆、政策、市场情绪。

那么,牛市会以何种形式终结?终结前会有什么征兆?在经济周期的不同阶段,又该如何配置大类资产,才能获得最佳收益?

经济仍处于扩张阶段 周期接近尾声

一个经济周期通常包括“衰退”(Downturn)、“修复”(Repair)、“复苏”(Recovery)和“扩张”(Expansion)四个阶段。

大摩使用的周期指标涵盖了国家宏观数据、信用计量(credit metrics)和代表企业进取心(corporate aggressiveness)的指标等数据。

该周期指标显示,受强劲宏观数据的拉动,美国、欧洲和日本的经济均在扩张。这些地区的扩张始于2010年左右,目前已经进入了第八个年头,是自上世纪九十年代以来最长的上升周期。

然而,市场上有部分观点认为,目前并非周期晚期(late-cycle);相反,在2015-2016年周期经历了“重置”(reset),现在可能处于早期阶段。

大摩完全不赞同这种看法,并列出多条理由予以反驳。

首先,尽管信贷增速疲软和并购活动低迷的确类似于周期早期的环境特征,但资产表现不同于早期。例如,美国和欧洲股市过去12个月的实际回报非常符合“扩张”阶段的平均回报率。

此外,资产估值也符合周期晚期特征。目前大部分大类资产的估值都偏高,但这恰恰是周期晚期的常见现象,即符合历史上扩张阶段资产估值的平均水平。

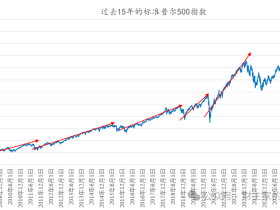

更重要的是,这些资产价格的变化轨迹也证明了,目前是周期晚期,且正在从扩张阶段稳定地过渡到衰退阶段。例如,标普500指数的股票风险溢价(ERP)目前(红点)非常接近扩张阶段的均值,与12个月前(蓝点)相比收缩不少:

这对于周期晚期而言是非常典型的趋势:通常风险溢价会在复苏阶段触顶,在扩张阶段下跌,在衰退阶段陷入低谷,之后再度回升。

大摩指出,按照目前的轨迹,股票的风险溢价将继续压缩,直至进入衰退阶段。也就是说,在周期结束前,美股仍有一定的上涨空间。

资产配置策略:如何与周期共舞

大摩研究了过去表现良好的投资组合后发现,这些组合的资产配置呈现强烈的周期性特征。

例如,在修复阶段,组合中股票最优权重为最高;之后随着牛市渐入尾声,股票权重下降;到了衰退阶段,股票权重降至最低。而债券的最优配置则正好相反。

基于这些规律,大摩给出了“周期最佳配置版”投资组合:

用历史数据验证出的风险回报看起来相当不错。

从1987年开始,该投资组合的平均年化收益率只比标普低1个百分点,同时波动率几乎只有标普的一半。这意味着该组合的风险调整后收益会更具吸引力。

牛市可能被哪些因素提前扼杀?

大摩认为,过去令周期出现转折的因素很可能会再次扮演“终结者”的角色。因此,以下这三位X先生“嫌疑最大”:eXtreme leverage build-up(过度加杠杆),eXuberant sentiment(市场情绪过热), eXcessive policy tightening(政策过紧)。

杠杆已经过高了吗?

是的,但只是针对部分行业和地区而言。

大摩指出,在大萧条时期,美国的债务与GDP比值曾大幅上升。而目前,美国的杠杆离历史高位还很远,但这并不意味着就能对债务水平感到放心。金融危机之后去杠杆的进程目前已经停滞了。过去两年,美国债务与GDP之比的分项呈现此消彼长的情形——公共、家庭和政府支持企业在去杠杆,但效果被企业加杠杆抵消了一部分。

大摩称,低利率环境可能会支撑高杠杆,但考虑到从2015年依赖美国IG和HY的偿债能力已经下滑,大摩相信,即便是在考虑了低利率之后,美国杠杆仍是偏高的。美国之外,新兴市场和其他G10国家的杠杆也在迅速增长,逐渐超出前次金融危机时的水平。

市场情绪过热了吗?

乐观,但并非“高热”。

大摩指出,与现实相比,目前的市场情绪的确过于乐观,但仍低于互联网泡沫或是金融危机前的最高水平,这意味着市场情绪与“高热”相比仍有一段距离。

政策过紧了吗?

暂时还没。

据摩根士丹利周期指标显示,从扩张到衰退的转变常常发生在持续加息之后。统计中值显示,持续24个月的牛市可能会遭遇180个基点的加息。但在过去两年中,美国加息幅度仅为100个基点。大摩称,这意味着我们距离周期顶点还有一段距离,但也不会太多了:

我们的经济学家预期,未来12个月中美联储加息幅度可能会超过核心通胀,即24个月累计加息幅度可能达到190个基点。如果美联储收紧政策的速度和幅度如我们所预期,周期指标将很可能随之从扩张转为衰退。

综合上述分析,大摩得出结论称,明年发生衰退的风险已有所上升。

牛市最后一年是什么样?

最后一年,标普、美元、波动率会如何?

大摩描述了通常情况下,牛市最后一年中,标普指数、美元和实际波动率的表现。

在牛市的最后一年,标普500指数平均回报率为15%。

美元平均升值1.5%。但2007年是例外,当年美元跌了10%。最近一年美元的贬值与2007年的走势有些类似。

最近一年中,即便是按照牛市的标准来看,实际波动率也显得超乎寻常的低迷,明显低于过去牛市晚期的平均水平。

在股市崩盘之前,哪些市场和宏观指标会先触顶?

大摩在每一类大类资产中,找出了可以用来“预测”股市崩盘的“领先指标”。在下列信号出现后一段时间内,美股回报率有很大可能出现恶化:

- 美股中的小盘股、材料和工业股相对市场触顶。

- 铜价触顶(或相对于金价触顶),这是非常值得注意的信号。

- 澳元、加元、拉美地区货币、韩元触顶。

- 信用利差触底,尤其是新兴市场信用利差。

- 实际利率或国债收益率触顶。

在宏观指标中,可能预示美股表现恶化的信号有:

- 制造业调查类指标触顶。

- 非农就业人数触顶,或总职位空缺数触顶。

- 个人收入或零售销售增速触顶。

- 美国产能利用率和耐用品订单触顶。