在人民币兑美元汇率位于7.28:1左右的时候专门写过一篇文章说,不要趋势性做空人民币,会招致痛击。这个观点在当时还招来很多朋友的砖头,转眼之间人民币兑美元汇率已经来到7.12:1左右。

人民币兑美元汇率为什么会回升?

第一,黄金白银是普世货币,是基于所有人的信任而成为货币,其内在的信用是恒定不变的。可当今时代的货币已经出现了本质不同,它是主权货币,既然是主权货币,就会遇到如何赋予其内在价值的问题,也有汇率形成机制的问题,而且其价值和机制是可以改变的,而汇率形成机制的逐渐转变正在给人民币汇率带来根本性的支撑。

既然当代的货币是“主权”货币,政治因素和经济因素就都会体现在货币汇率形成机制之中,对于这一点所有人都不会有异议。有些国家货币汇率的形成机制中以经济因素为主,比如那些实行自由资本主义经济模式的国家,也有些国家货币汇率行政机制中政治因素的占比更高,比如那些强管制的社会。哪种汇率形成机制更为合理?对于主权货币来说就是典型的仁者见仁智者见智的话题,没有定论,源于既然是主权货币最终就都需要为主权服务,政治代表主权,经济也代表主权,也就没有哪种方式更合理的问题。

在自由资本主义经济模式下,人们会自然而然地依照以下因素看空(或看多)一种货币,比如房地产泡沫破裂时就会产生大量的坏账,最终威胁到银行业,一旦银行业集中倒闭一国经济就基本窒息了,此时央行必须出手救助,而央行唯一的本事就是印钞,所以央行出手意味着对汇率产生巨大的压力;再有就是进出口,当进出口数据低迷之时本币会产生贬值压力;还有就是外商直接投资,一旦外商直接投资出现负数,货币贬值压力就会加大,等等。当然,如果出现与上述相反的情形,就需要看多一国货币的汇率。

全球化时期,全球资本集中涌入亚太地区,这推动了相关国家的货币汇率,也在该地区形成了严重的资产价格泡沫。但现在进入了逆全球化阶段,资本回流和全球产业链断裂就导致亚太几乎所有国家的房地产泡沫都岌岌可危,就会冲击各国的银行业,亚太地区的货币自然需要面对贬值压力,这是时势所决定,是系统性的问题。

但如果我们继续往下叙事就会出现问题。

当泡沫濒临破裂、央行需要放水拯救银行业之时,货币就会出现贬值,此时过去几十年中涌入亚太各国的外资就只能集中提桶跑路,源于他们继续经营下去的经营收益很难弥补货币贬值损失,小国数千亿、大国数万亿的美元集中提桶跑路对本国汇率和通胀的冲击就将是毁灭性的,今天的人们经常谈论由此而引发的债务危机,但这绝不仅仅是债务危机而是典型的社会危机。

这也是亚太各国的系统性问题,是全球化到逆全球化的转折期所带来的固有问题。

在这种特殊的时点上,各国怎么办?任由社会危机爆发吗?当然不可能,各国都会使用所有手段避免社会危机的爆发。既然引爆社会危机的焦点在汇率上,各国就会改变汇率的形成机制,在汇率形成过程中让政治因素发挥更大的作用,降低经济因素发生的作用,这一点就是毫无疑问的。

其实这种现象不仅出现在新兴国家,在欧美社会也一样,比如1929年大萧条爆发之后,美国的罗斯福总统没收了民间的黄金以稳定美元汇率,这就意味着政治因素在美元汇率形成过程中发挥了更大的作用。

当然,虽然未来亚太国家货币汇率的形成机制中政治因素会发挥更大的作用,但基于亚太各国政府在调动社会资源的能力上是有很大差别的,稳定汇率的能力依旧有明显的差别。

现在我们再看看中国,中国还处于社会主义初级阶段,中国政府调动社会资源的能力显然是超强的,如果在主要国家中说是世界第一或许也不为过。要注意的是,去年10月的大会让政府调动社会资源的能力更强,或许就是为了应对这种特殊时期,就意味着政治因素对汇率的掌控力也会更强。目前政府手中还掌握着很多大牌,大家都可以如数家珍,硬通货国有化、双轨制,等等,在目前的阶段还足以稳定人民币汇率。

汇率形成机制的转变,属于质的改变,对汇率的影响是巨大的。

对于上述陈述,有些人会觉得云里雾里,那就只能云里雾里,明白人自然清楚。

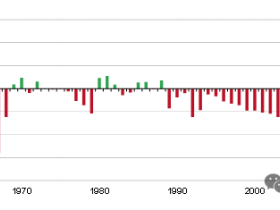

第二,日本正在遭遇债务压力导致的日元和日债贬值,参考下图,是什么原因造成的?当然是过高的政府负债率。

日元日债贬值的过程实际就是评级公司调降日债评级的过程。2011年1月27日,标普宣布将日本的长期主权评级自AA下调至AA-,前景为稳定,而当年的4月27日标普再次更改日本评级前景,由“稳定”降至“负面”。2015年9月16日标普又将日本主权信用评级从AA-下调一级至A+,前景展望为稳定,等等。

任何国家只要过度负债,就会遭受惩罚,没有任何一个国家可以例外,只是哪一天开始发作而已。

美国的主权信用评级也已经开启了调降之旅,2011年8月6日标准普尔宣布将美国AAA级长期主权债务评级下调一级至AA+,评级前景展望为“负面”,过去两年惠誉和穆迪也相继调降了美国的主权信用评级。

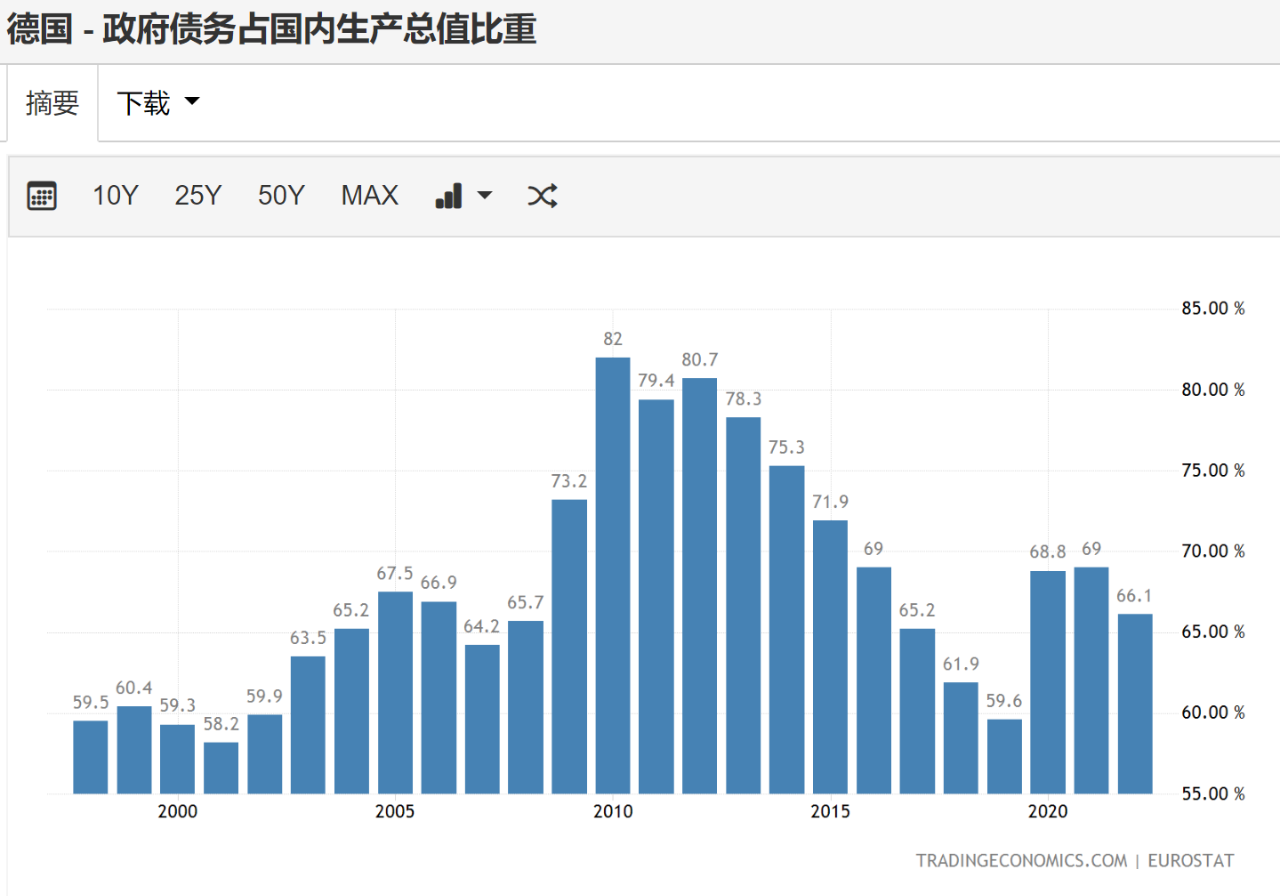

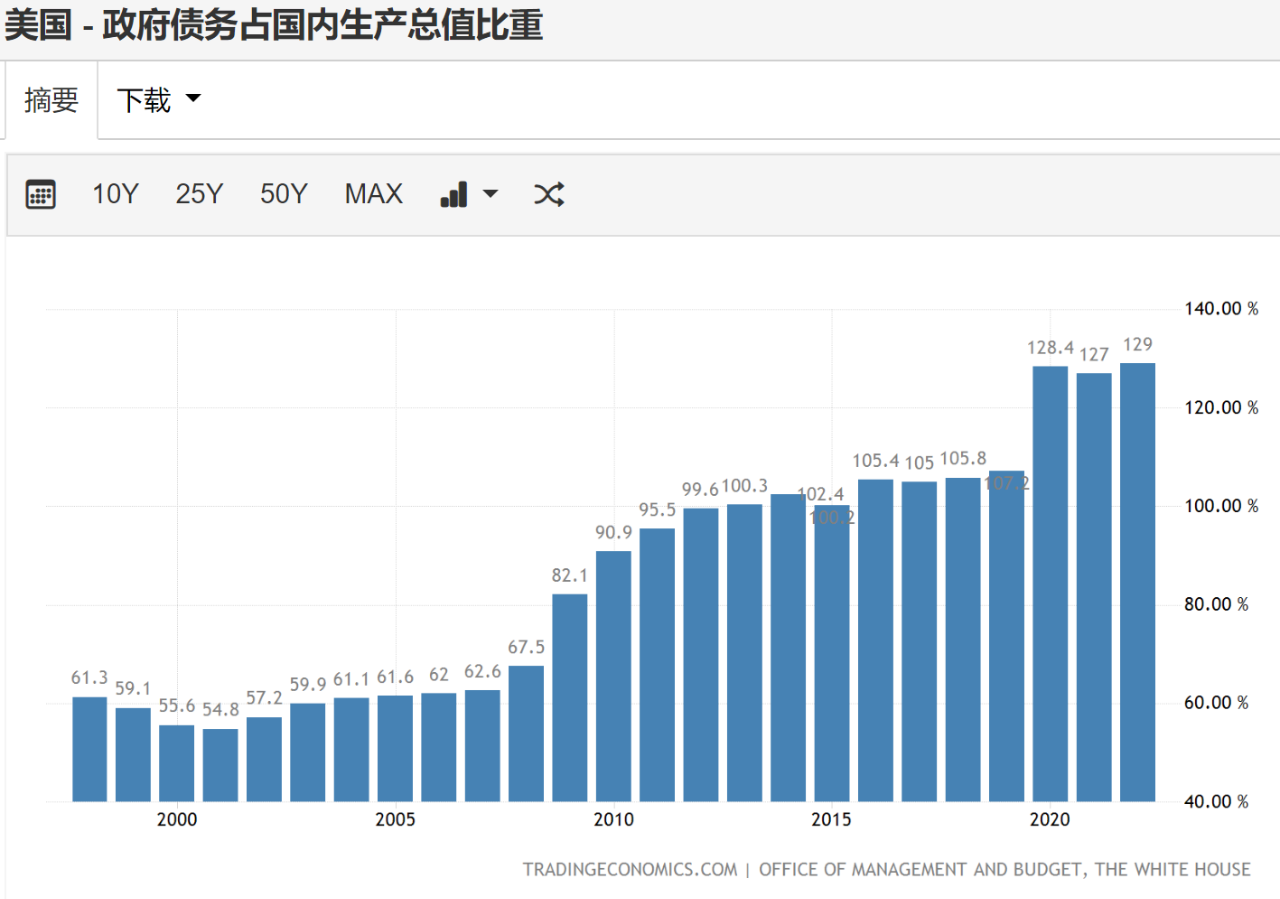

目前美国两党分裂严重,这对于美国的主权信用是非常严重的事件,两党都在利用国会财政支出法案为本党谋取政治利益,让美国政府新财年的财政预算不断“难产”。正常国家的政府负债率是可以根据需要主动进行调整的,呈现双向波动,以保证政府负债率处于安全水平,比如上图中德国政府的负债率就非常典型,这是正常国家的典型特征。对美国这样的移民国家,如果某个政党力主削减社会福利进而压缩政府支出,很可能导致本党支持率的下降,当两党陷入严重分裂之时类似的法案就难以在国会获得通过;美国贫富差距已经恶化,政府如果削减社会福利就很容易引发“黑命贵”类似的社会危机,让政府的行为受到掣肘,所以,美国政府已经失去了对负债率的主动调整能力,见上图中美国政府负债率走势,在过去的十几年中一直呈现刚性上升的态势,这与德国政府的负债率走势形成鲜明的对比。既然政府负债率刚性上升,最终的结局就摆在哪里,这就给投资人带来十分负面的预期。

高利率时代和战争年代正在走来,会不断放大美国政府的财政支出,而重建产业链更意味着美国政府需要支付长期的巨额的支出,这都会进一步推升美国政府的负债率。

集合上述因素,三大评级公司就随时可能再次调降美国的主权信用评级,就很容易触发类似日元日债一样的汇率贬值危机。

在未来的一些年中主权信用评级的下调会长期缠绕着美国国债,这就会长期压制美元汇率,对人民币等非美货币汇率起到支撑作用。

人民币汇率形成机制的明显转变是最主要的因素,美元汇率承压是辅助因素,很可能让人民币官方汇率在未来数年中成为最稳定的非美货币汇率之一。

(过去半年来海外有一群人一味看空人民币汇率,主要论点是美元加息会推动美元升值,人民币就会贬值。上世纪七十年代美元加息的猛烈程度远超今天,但美元不仅没有升值反而爆发了美元危机;过去很多年瑞士法郎一直都是低息货币,但其汇率却是最强势的。海外这些似是而非的观点虽然不值得反驳,但却具有很强的欺骗性,也就有了今天的文章。这只是一家之言,依旧欢迎大家拍砖)

1F

官定汇率再高有啥用啊??资本收益率那么低,市场预期又那么差,都在抢着出逃,谁也不傻