虽然新能源产业在蓬勃发展,但当今世界的经济依旧建立在石油等化石能源的基础之上,因为没有化石能源的供给作为支撑就无法建设起足够的新能源设施。

目前国际市场上最重要的石油组织就是欧佩克,欧佩克的石油产量大约占全球的40%,但出口量占全球贸易量高达60%。2016年,欧佩克又吸收了俄罗斯等国组建了欧佩克+,欧佩克+的探明石油储量占全球的约90%,产量超过全球总产量的50%,估计的出口量占全球贸易量的80%以上。

欧佩克+目前共包括23个国家,他们的主要收入来源就是“石油租金”,即石油销售总金额占全球经济总量之比。过去本网址曾经说过,前苏联本质上就是一座加油站,石油销售收入支撑了苏联帝国,今天的欧佩克+是一座更大型的加油站,依靠给全球经济活动“加油”而获得自己的收入。

现在,欧美想拆掉这座“加油站”。

这种想法是十分正常的,能源利用方式的进步一直都是人类文明进步的一部分,推动自身的经济摆脱对油气资源的依赖就可以解决俄罗斯对欧美经济活动的战略威胁,实现经济独立。

德国已经宣布在2030年后将禁止内燃机车上路,欧盟要求2035年之后禁售燃油车,美国华盛顿州规定2035年之后禁售燃油车,等等,当欧美的马路上不再跑燃油车的时候,欧佩克+这座“加油站”就只能关门停业。

没有了这座“加油站”的收入,富可敌国的海湾的王爷们再也不能享受今天的生活,俄罗斯等国很可能迅速成为世界上最贫困的国家,它们会心甘情愿地接受这样的前途吗?当然不会!

虽然不会甘心接受这样的命运,但在川普时期却毫无办法。源于美国的页岩油产业蓬勃发展,占据了全球石油新增产能的大部分,也就掌握了国际油价的定价权,在国际原油市场供过于求的情形下同时又没有定价权,欧佩克+对上述前景就束手无策。

2020年的瘟疫大流行和拜登就任美国总统成了欧佩克+的大救星。

瘟疫大流行导致需求快速收缩,恶化了美国页岩油相关公司的生产环境和财务状况,这些企业就只能削减投资支出,也就抑制了产量增长,再加上拜登的油气产业政策对页岩油产业带来的打击,这彻底打断了美国页岩油产量快速增长的脚步。2021年美国的原油产量仅仅为1110万桶/日,远低于2019年的1230万桶/日,美国能源署预计今年的产量也仅仅为1180万桶/日,依旧达不到2019年的水平,这就让新冠病毒大流行之后的经济复苏进程领先了原油生产的复苏进程,这种复苏进程的错位让全球能源的供需局势出现了恶化。

美国顶级页岩油勘探公司先锋自然资源公司首席执行官斯科特·谢菲尔德表示,由于石油公司将现金返还给股东,而不是增加资本支出(这是因为发展新能源在今天已经成为政治正确,再上2030-2035年之后很多地方不准销售燃油车,各石油公司就不会继续增加勘探投资,更愿意将盈利分给股东),美国石油产量未来每年仅会增长3%。

美国的原油生产既然已经无法为全球提供足够多的增量,再加上石油生产复苏的脚步落后于经济复苏的脚步(只能聚焦于内需),让美国失去了国际原油市场的定价权,该定价权目前明显已经转移到欧佩克+手中。

可欧佩克+的供给局势也不乐观。

从去年8月以来欧佩克+一直都在推动石油增产,但却是有心无力。

2021年11月中旬,俄罗斯最大产油商俄罗斯天然气工业股份公司 表示,公司已没有闲置产能,只能通过提高钻井速度来提高产量。俄罗斯第二大产油商Lukoil PJSC财务副总裁Pavel Zhdanov也表示,产量已恢复至2020年第一季度疫情前水平的近90%,但如果还要继续增产,将需要钻探新的油井。这说明俄罗斯的闲置产能已经耗尽,要继续增产需要新增投资并增加钻井活动,这都需要时间。

伊拉克的态势与俄罗斯差不多,2021年12月的产量增长也已经开始出现了停滞的现象。

据能源研究服务机构HFI research的分析,沙特、阿联酋和科威特在最近几个月贡献了欧佩克+的大部分出口增长。自去年6月以来,欧佩克+的原油总出口量增加了约180万桶/日,而同期沙特阿拉伯、阿联酋和科威特这3个国家的出口就增加了208.7万桶/日,这意味着其他产油国的出口在下降!

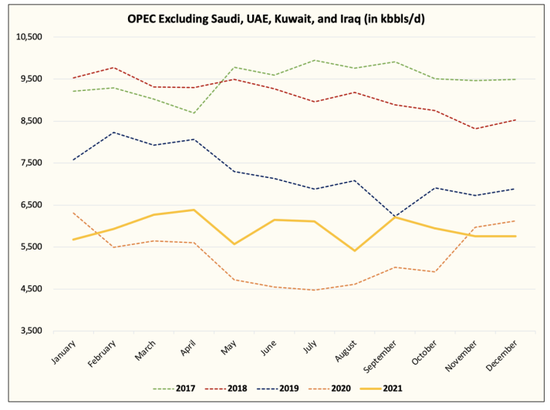

下图是HFI research绘制的扣除沙特、阿联酋、科威特、俄罗斯和伊拉克之外其它产油国的产量图:

从图中可以看到(黄色实线代表的是2021年),这些产油国的产量在2021年全年呈现波动状态,并未增产,从去年9月开始还出现了明显的下降,当然也就无法完成欧佩克+要求他们的增产任务。

也就是说,目前只有沙特、阿联酋和科威特在支撑着增产,其它要么停滞不前,要么拖后腿,这就带来了严重的问题:

第一,只有这三个国家支撑着增产,闲置产能耗尽的速度就会很快,当耗尽闲置产能时石油市场就会出现供给危机(无法满足经济复苏的要求)。

第二,当新增产能集中在少数三个国家身上时,一旦地缘局势生变,就会导致供给危机。所以市场对也门胡赛武装对阿联酋石油设施的袭击行动极度紧张。

HFI Research认为,2022年最有可能的结果是,市场意识到OPEC+无法满足其40万桶/天的增产配额。到了春天,该情况将变得越来越明显。如果石油库存继续下降,油价或将迎来恶性上涨。(这个观点与众多机构的观点截然不同,与高盛的观点接近)

研究公司Rystad Energy近日公布的报告显示,截至2021年11月底,2021年全球已发现总储量为47亿桶油当量,是近75年来勘探储量最差的一年。这说明油气田投资资金越发稀缺,让市场认识到石油供给的前景越来越不妙。

无论俄罗斯、海湾国家还是其他产油国,毫无疑问都不甘心欧美关闭欧佩克+这座“加油站”,现在也就轮到普京和海湾的王爷们开始唱戏了。

根据欧洲天然气基础组织(GasInfrastructureEurope)的数据,截至2022年1月15日,欧洲地下储存设施的天然气储备量比去年减少了25%(156亿立方米),62.6%的天然气已经被使用,剩余储备量为469亿立方米。到1月24日,71.8%的天然气储备已经被使用,仅仅10天的时间储备量就下降了71.8-62.6%=9.2%。

未来数月内,欧洲的天然气储备会不会耗尽?这种可能性无法排除。

从供给来说,欧亚大陆的天然气产量尤其是俄罗斯的产量增长已经非常缓慢,俄罗斯疫情前的2019年比2018年仅增长了2%。

从需求来说,中国的天然气进口在高速增长。从2018年至2021年,中国的天然气消费平均增速为11.58%,进口依存度分别为39.3%、43.41%、42.22%、45.52%,对进口天然气的依赖不断加剧。中国是世界上人口最多的国家,也是当今第二大经济体,天然气需求的快速上涨就对国际市场形成了巨大的供给压力。

刚刚发生的汤加火山喷发虽然不会明显改变地球气候,但在未来两年内依旧会导致地球气温的下降(预计在0.1度至0.3度)、低温事件会明显增加,地球气温的微小下降都会导致全球能源消耗的明显增加。

俄罗斯输送到欧洲的天然气管线主要过境乌克兰,一旦俄乌之间爆发战争导致基础设施被战争毁坏,很容易让欧洲的天然气库存消耗殆尽;当战争爆发之后,欧美必然会对俄罗斯进行严厉的制裁,当俄罗斯利用天然气进行反击时,欧洲剩余的天然气储备也将迅速耗尽。

这都让欧洲天然气储备见底成为大概率事件。

目前欧洲化石燃料发电占总发电量的33%,天然气发电占19%,煤炭/褐煤占14%。一旦天然气储备耗尽之后,天然气短缺就会导致电厂停工,进而导致电力短缺,当电动汽车无法正常充电的报道登上媒体时,人们就会重新审视电动车的优劣势,电动车市场就会受到打击。目前的电动车公司基本都不怎么赚钱,主要依靠前景通过不断融资在支撑着股价和经营,当电动车消费市场被破坏之后,股价当然会暴跌,融资环境会被破坏,会不会导致电动车企业的倒闭?现在还不知道。但这很可能会阶段性打断去燃油车的进程,这当然是普京和海湾王爷们的希望。

世界越来越不稳定,而电网很容易遭到远程网络攻击,一旦影响到汽车充电就会影响人们对电动车的信心,也会打击电动车市场,让电动车行业的发展受挫。

目前的石油供给已经明显显现了瓶颈,当汽车市场去燃油化的进程受挫时,石油需求就会上升,很容易爆发石油危机。参考上世纪七十年代的情形,石油危机会对欧美社会的财政带来致命的打击,当财政无法继续补贴新能源产业的发展时,这些企业会不会像2014年前后那样再次出现倒闭潮?

即便不能阶段性中断欧美的能源转型进程,当油气价格上升时就会推高新能源的成本(目前太阳能和风能的成本已经步入升势),这就会对欧美的能源转型形成阻滞作用。

当欧美的能源转型遇挫时,俄罗斯等产油国的“加油站”的“运营年限”就可以延长;而高油价和高气价也可以增加“加油站”的收入,为未来的经济转型提供资金支持。

因此,对于普京和海湾王爷们来说,如何让油气价格“飞”起来,如何延长“加油站”的运营年限,是一场隐秘决战。