记得以前听过这样一个故事。

有两个盗墓贼在盗墓过程中得到了三件一模一样的殷商时期的陶器,陶器非常精美,这可是稀世的古董。

这两位盗墓贼已经是这个行当里的老手,自己就可以估算出每件陶器在香港或伦敦市场上都值五六十万美元,心中暗喜。

可突然间,盗墓贼甲搬起其中的两件扔到了地上,结果可想而知,精美的陶器被摔成了粉碎,眼看再也难以复原。

盗墓贼乙见状大惊,骂道:你疯了,你摔掉了一百多万美元!拿起手中的武器就想对甲动手。

甲连忙摆手说,慢!你听我说:三件一模一样的陶器非常精美,是稀世的古董,但并不是孤本,顶多卖200万美元,现在我摔掉其中的两件,剩下的一件就成了孤本,在拍卖市场上是无价的。

乙狐疑地望着甲,心想既然已经摔了,只能姑且信之。

最终,这件陶器在伦敦卖出了两千多万美元,比原来三件加在一起的估值还高出十倍多。

这个故事是真是假我并不知道(估计是假的)。但从这个故事可以看到稀缺性的重要性。稀缺性上升一倍,价格可以上升几倍甚至几十倍,如果是孤本,基本就是无价,这是经济学最基础的原理。

既然已经是孤本,那件殷商时期的陶器即便将来卖出一亿甚至数十亿,人们都会认为是合理的,因为已经没有了比较,也没有了价格标尺。

昨日看了一篇黄金分析师写的文章,分析的是当今世界上有多少黄金在流通,总市值是多少?这样的文章有意义吗?

世界上有多少流通的黄金,永远是不定数。因为有些过去不流通的黄金,在恶性通胀爆发之后就会流通起来,有些黄金可能再次从墓葬中被发掘出来进入流通,有些黄金随时可能会被工业或医学消耗,等等,让这种计算没多少意义。

其实,分析师的工作不仅仅是意义不大,而是完全没有意义!

除了地上挖出来的黄金之外,世界上还在有人源源不断地制造“类黄金”,也可以说他们在源源不断地制造“假黄金”。

这个“造假”的家伙是谁?就是各国央行。

我们知道当今是纸币时代,央行有无限的印钞权。基于各国政府的本币债务(比如美国政府的美元债务,日本政府的日元债务都是本币债务)有央行在背后背书,所以政府的本币债务在原理上就永远不会违约,也即:违约风险等于零。

各国政府的债务收益率是由什么组成的?是预期通胀率加上预期投资收益率组成。比如对十年期美债来说,当美国的预期通胀率是2%,而美债的预期投资收益是0.5%的时候,美国十年期国债收益率就应该是2.5%。

黄金的基本特点是什么?黄金代表信用,在商业社会中就体现为稳定的购买力(这有无数的历史数字可以证实,即没有违约风险),可以起到抵御通胀的作用,这就是黄金的货币职能。

所以,当美国国债没有违约风险,同时美债收益率又能覆盖预期通胀的时候,就可以承担黄金的货币职能(不考虑黄金的文化功能,那是另外一回事)。

因此,美债就是“类黄金”。

任何一个物品的价格都与稀缺性有关,当类黄金的数量不断膨胀的时候,就等于黄金的稀缺性下降,在很多人眼中黄金就不再是货币,而是一般商品。

比如,根据英国分析公司GlobalData的数据,2020年全球黄金总产量为1.08亿盎司,下降约5.2%。以每盎司价格1800美元计算,折合1944亿美元。

去年美国推出了两次新冠疫情救助计划,一次是2.2万亿美元,一次是0.9万亿美元,合计3.1万亿美元,都是通过美国政府举债来完成。基于美国自己有印钞权,这些债务在原理上都不可能违约,而且这些债务的债务率中都覆盖了预期通胀,所以,就相当于市场上“类黄金”的数量增加了3.1万亿美元,这个金额可比1944亿美元大多了。

当美联储和美国政府源源不断地制造“类黄金”的时候,让黄金丧失了稀缺性,就彻底压制了黄金的价格。

很多人说,美联储在压制黄金价格,谁都知道这一点,因为黄金是美元终极的敌人。但他们并不是像很多人认为的那样通过不断抛售黄金实物或制造期货空头的方式来压制,这些方式都是受到制约的,而是通过让黄金丧失稀缺性来完成,这也才是属于高手的思维模式。

本周金价约在每盎司1700美元附近,这个价格是真实的吗?如果哪个分析师认为这是真实价格,他就是这世界上的头号傻瓜,因为这是被无数类黄金(美债等)稀释之后的价格,是美联储“伪造”的价格。

在此必须要说明的是,只有政府的本币债务才能起到类黄金的作用,政府的外币债务不行,公司债也不行,因为他们都没有对应的印钞权,都有违约风险。也就是说,世界的上的“类黄金”主要是美债、欧债、日债等。

当美债、欧债、日债没有违约风险、又能覆盖通胀预期的时候,都可以看做是类黄金,这些债券的数量越多,类黄金的数量也越多,黄金价格被打压的也越严重,源于黄金稀缺性丧失的更严重(没有稀缺性,就不再是货币,这是货币的基本原理,所以南京国民政府时期的法币经常用于糊窗户,不再具有货币职能)。

相反,当类黄金持续退出市场的时候,就是黄金稀缺性回归的时候,黄金就会回归真实价格。

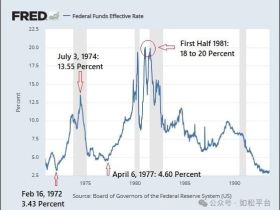

过去一些年,先是日本央行控制了日本政府债务的债务率,让绝大多数日债收益率成为了负数。这意味着这些债务的收益率不能再覆盖通胀率,类黄金的职能消失了,让市场中“类黄金”的数量下降。2015年之后,欧洲央行又控制了欧债利率,以至于“意大利国债只剩下欧洲央行一个买家”(市场语言)。当欧洲央行控制了欧债的收益率之后,就无法载覆盖通胀率,欧债就无法再体现“类黄金”的职能,这导致类黄金的数量下降、黄金稀缺性上升,所以2015年欧洲央行开始进行量化宽松的时候国际金价出现了一轮上涨。

但欧债、日债都还是次要的,最重要的是美债,美元是全球储备货币,是全球资本市场之锚,当美联储不得不控制美债收益率(避免美国政府破产)的时候,美债收益率就无法覆盖预期通胀,美债就会丧失“类黄金”的职能,黄金的稀缺性才会彻底回归,金价才能回归真实。

所以,现在你看到的所有金价都不是真实的,是矿山中挖出来的黄金与央行制造出来的类黄金混合在一起之后形成的“价格”,是一个虚假价格,至于真实的金价应该是多少,只有未来才知道。

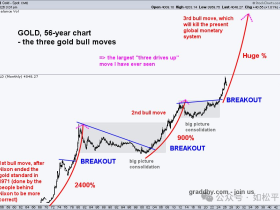

为何上世纪七十年代经历了十年滞涨之后,美元的购买力丢失了约三分之二,按理论计算来说,金价应该翻三倍。可事实是,金价在那个时期的最大涨幅高达24倍,真正的原因是金价是受到双重推动的:第一,美元购买力丧失;第二,以美债为主的大量金融产品失去了“类黄金”的避险功能之后,黄金的稀缺性回归进而推动了价格。

相反,长期高通胀之后,一旦货币价值得到稳定,类黄金的数量必然会不断增长,黄金就会开启大熊市。

黄金投资与任何其他品种都不同,其运行逻辑是独特的,最复杂也最简单。一旦明白了上述原理,才算是真正的、轻轻松松的黄金投资人。