引子

1997年11月的一天,时任万科公司总经理的王石,接到了深圳市政府的通知。

原来,时任国务院总理朱镕基来到了深圳调研,要听取企业汇报,深圳市委安排了3家出口型企业,3家房地产企业,万科是其中之一。

王石特意选择了当时中央最感兴趣的“分税制”话题,并且准备了四张数据详尽的表格。为了准备这些表格,王石甚至迟到了,走入会议室时,总理、广东省领导和深圳市领导均已就坐,而剃了个光头的他显得格外扎眼。

企业负责人发言限时10分钟,但总理对数据非常在行,前面两个发言的企业负责人很快被问得卡了壳,三言两语就结束了汇报,轮到了王石,他讲完了10分钟,但并没有被叫停。

作为房地产企业代表,王石“放胆”讨论起对房地产前景的看法,还问总理:

“不知道朱总理怎么看住宅市场?”

没想到,总理居然反问到:

“如果取消福利房分配制,房地产行业能成为支柱产业吗?”

王石几乎是立即回答说:“不能!”

总理继续问:“如果金融市场开放,房地产行业还不能成为支柱产业吗?”

当时的王石,对于房地产在国民经济中的地位并没有特别深远的认知,所以他继续回答说:“不能!”

总理再问:“消费信贷放开,还不行?”

王石回答:“两年内不行。”

没想到,总理说到:“我两年内一定要把住宅行业促成支柱产业。”

这一回,王石改口了:“既然总理说行,就一定能行。”

全场一片笑声。

正是在笑声中,总理对王石说了一句话:“你是房地产专家呀,我聘请你为我的房地产顾问。不过,是没有工资的顾问哦。”

王石猝不及防,脸涨得通红,紧张之下,结结巴巴地回答说:“您不……给我发……工资,我也感到非常荣幸!”

果然,两个月之后,建设部、国务院住房办、国家体改委、土地总局等国务院有关部门来人,约王石去北京参加内部有关促进房地产发展的小范围研讨会。

(一) 20年的房地产大时代

从上海市委书记调任中央担任副总理之后,朱镕基就面临处理1990年代初海南房地产泡沫破裂的遗留问题,虽然这次局部的房地产泡沫以失败告终,但房地产行业吸引资金、拉动上下游内需的巨大潜力,却被当时的中央政府看在眼里。

1997-1998年,亚洲金融危机爆发,对中国经济造成不小的冲击,当年GDP增速下滑到7.2%,中国急需找到新的拉动内需的经济增长点来对冲外部环境的恶化——这一次,中央政府想到了房地产,由此才有了朱镕基和王石的那段对话。

在充分调研的基础上,1998年7月3日,《关于进一步深化城镇住房制度改革加快住房建设的通知》发布,其核心就是“取消福利分房,实现居民住房货币化、私有化”。而为了配合这一政策,央行此前已经准备好了金融工具——《个人住房贷款管理办法》中倡导贷款买房。

除了“倡导”之外,为了鼓励居民贷款买房,当时的各大城市相继出台了买房抵个税、买房送户口等政策红利,银行更是全力配合居民贷款买房,房地产企业更是大干快上,此后一直到2008年金融危机爆发之前,房地产投资以每年20%的增速飙升……

关于房子的大时代到来了!

当时的中国,因为传统文化原因和长期计划经济思维,居民部门负债率基本接近于0,对于想要发掘新的经济增长点的国家而言,这是一块儿信用开发的超大型金矿——我们的邻居日本,房地产开发早在1985年就已经被应用到经济扩张中,并促成了当时的日本的GDP雄踞世界第二。

当时身处其中的人们,如果能够嗅到一丝气息,敢于负债在大城市买房的话,今天的他们,应该早已轻松实现“财富自由”。但实际上,借钱买房的思维在当时显得特别不合时宜,这,不仅与计划经济下福利分房的传统观念背道而驰,而且与几千年来中国量入为出的节俭文化和思维习惯恰好相反。

可以说,除非是接触或亲身感受过国外的消费和借贷文化,否则,在当时收入微薄的情况下,除非迫于居住压力,普通居民很少会选择贷款买房,更不会想到把房子当资产来投资。

可惜的是,任何一个时代的财富积累,通常与绝大多数人的认知完全相反,只有那些最先嗅到时代变迁气息的人,才能够站上财富的潮头——从1998-2005年,中国大城市的房价上涨尚算温和,但随着房价的逐渐上涨,从2006年开始,许多人意识到了房子作为“资产”的价值,于是,买盘汹涌而来,而万科等房地产开发商,更是倾尽全力以最快的速度拿地、盖房,赚得盆满钵满,挤进了中国富豪榜……

宏观来看,一个社会的实体经济可以分为政府部门、非金融企业部门和居民部门,鉴于政府部门并不创造新的财富,正常的经济(货币)扩张途径,在于私营部门(非金融企业和居民部门)从商业银行借贷——

从货币端来看,商业银行用这些借贷做抵押,从央行得到新的基础货币(再贷款),这就是基础货币创造,然后,这些货币会在商业银行和私营部门之间来回流转,形成整个社会的信用扩张(货币乘数),而总的信用扩张量,就体现在银行的存款或贷款总量上;

从经济端来看,居民或非金融企业得到资金,进入生产或者消费环节,这些资金的支付增加了经济要素之间的流通,创造了新的财富和商业交易,这就是经济发展与扩张。

货币信贷化、经济杠杠化,这就是信用货币时代的货币创造与经济扩张模式。

为什么中央政府希望房地产成为中国经济的支柱产业,原因也正在于此——

一方面,居民的房子贷款和房地产商的企业贷款,可以增加整个社会的货币供应,促进国内经济要素的流通;另一方面,房地产本身关联着众多的上下游产业,如水泥、钢铁、建材等,进而还可以促进生产和消费,增加整个社会的财富。

所以,伴随着房价一路飙升的,是中国货币供应量同步快速上升。中国居民部门的负债开始悄然出现并开始体现在央行的统计数据中。

在2006年12月以前,查阅中国人民银行“金融机构信贷收支表”,根本就没有居民部门贷款这个分类。但是,从2007年1月份起,中国人民银行“金融机构信贷收支表”栏目里多出来一个表格,叫做“金融机构人民币信贷收支表(按部门)”,特意把所有贷款区分为“居民户贷款”和“非金融企业及其他部门贷款”——这说明,居民贷款所产生的货币扩张,已经不能再忽视了。

到2015年,原来按工业、农业、商业等贷款分类的表格干脆消失了,新的“金融机构人民币信贷收支表”中,将人民币的境内贷款,直接区分为住户贷款、企事业单位贷款和非银金融机构贷款3类,而其中的“中长期消费贷款”,指的就是居民的住房贷款。

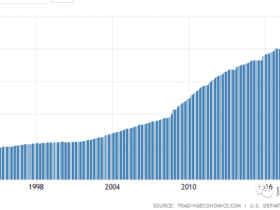

从2007年1月到2020年1月,中国居民部门的贷款从4万亿元爆涨到56万亿元,其中,房贷贡献了一半以上,其贷款总额从2.3万亿元增长到36.5万亿元(见下图)。

与房价飞涨、房贷飞涨同步,央妈的资产负债表也是一路上涨,到2020年1月已经上涨到37.3万亿元——高速增长的居民部门借贷,成为人民币供应最关键的发动机之一。

当更多的基础货币被发行出来,在社会上流转起来,形成了更高的广义货币,然后,为了为自己的财富找到容身之所,就会有更多人去买房,然后房价也一路上涨。

简单来说,中国货币供应量这么大,很大一个原因要拜房地产贷款快速上涨所赐;反过来,广义货币飞速扩张,又直接刺激了房价的不断上涨——这就是房地产大时代的逻辑。若用我以前一篇文章的说法:“天价房与天量钱互为因果,自我强化。”

自1998年以来,伴随着房价的一路飞涨,中国的广义货币供应数据,也从10万亿元级别一路飞涨到2020年200万亿元的级别。

1998年12月,突破10万亿;

2003年6月,突破20万亿;

2006年1月,突破30万亿;

2009年2月,突破50万亿;

2011年10月,突破80万亿;

2013年3月,突破100万亿;

2016年8月,突破150万亿;

2020年1月,突破200万亿;

其中,在房价上涨最猛烈的2007-2011年和2016-2017年,基本上也是广义货币扩张增速最快的那些年,也是居民贷款增加最多的那几年。中国居民的贷款能力在2016-2017年被发挥到了极致,在许多大城市都出现了“6个钱包”支付1个首付的状况……

不过,我需要强调的是,信用货币体系之下的这一套经济扩张模式,有一个天然的bug——

不管是居民还是非金融企业,其债务扩张总有一个极限,当居民部门或者非金融企业部门的很大一部分收入被用来支付利息的时候,就接近其债务的极限了。

接下来,就如同“会不会通胀,第三种钱才是关键!”一文中所说:

如果一个经济体的私人部门(非金融企业部门+居民部门)债务扩张到某个限度,无力或者不愿承担更多债务,那么经济扩张和信用扩张就会同时停滞下来。

到了2018年1月,中国的居民贷款总额已经达到41.4万亿元,其中房贷总额25.5万亿元,与这个数额对应的,是当年全国城镇居民的可支配收入21.13万亿元,房贷与可支配收入的比值达到了120%的水平。

这意味着,中国居民部门继续扩张债务为信用货币扩张提供弹药,同时拉动全社会经济发展的模式基本走到了尽头。

并不意外的是,也正是从2018年初开始,中国的广义货币增速从以前的15-25%迅速回落到了10%以内。

所以,自2018年起,关于房子的大时代过去了!

时代变迁,颠覆着每一代人的财富观,从1980年代的个体户,到1990年代的乡镇企业家,再到1998年之后的买房人。

20年前,几乎所有人都不愿借债、不愿贷款买房;

20年后的今天,经过了房价呼啸上涨的20年,所有人都想借入更多债务,遇到金融体系的任何风吹草动,人们脑海里第一个浮现的想法,就是买房、买房、买房,而完全不去了解和观察,信用货币背后的债务驱动逻辑,是否还能支撑这种想法。

许多人的财富,就这样被埋葬在时代里。

(二)20年的中国就业与企业债务

虽然从后来看,1998年的“房改”意义重大、影响深远,但站在1998年的历史节点上,当时的政府改革中,影响最大的反而不是“房改”,而是“国企改革”。

1993年,《关于建立社会主义市场经济体制若干问题的决议》就已经明确,国有企业改革的方向是建立现代企业制度,即产权清晰、权责明确、政企分开、管理科学……

方向虽然确定了,但当时大大小小的国有企业,几乎占据中国经济的方方面面,大多数国有企业都是负债累累,很多企业完全依赖于政府补贴过日子——最终,这些亏损都转化为中央政府的赤字,转化为央行凭空的印钞,这让中国的广义货币供应增速一直居高不下。

更重要的是,每一个国有企业都是一座庙,庙里的关系盘根错节,什么权责明确、政企分开等等,无异于痴人说梦,更可能引发社会不稳定因素,所以一直到1998年,国企改革都是雷声大雨点小,围绕着产权比例打转转……

直到1998年,朱镕基对“卖企业”做出批示:

“抓大放小”。

国有企业改革由此才算真正启动,大量中小国有企业被出售,实在生存不下去的小国有企业干脆选择破产或重组——伴随着大量国有企业破产和重组的,是汹涌的下岗大潮。

“下岗”,才是1998年对中国社会震动最大的事件。

根据劳动人事部门统计,仅1998、1999、2000年三年期间,全国国有企业下岗职工人数就达到了2100万人,从地域分布看,下岗职工主要集中在老工业基地和经济欠发达地区,东北三省占25%;从行业分布看,主要集中在煤炭、纺织、机械、军工等困难行业。

就在1998年,因为国有企业职工人数的大幅度下降,造成了一个历史性的结果:

1998年起,非国有单位就业人数开始超越国有单位就业人数。

正是从就业上的改变开始,伴随着中国经济的驱动力由国营经济转向民营经济,伴随着房地产行业的超高速发展,世界经济从此进入了中国时刻——

1998年,中国GDP仅为1.03万亿美元,位居世界第七位,占世界经济的比例为3.3%;

2000年,超越意大利,变成世界第六;

2005年,超过法国,位居第五;

2006年,超过英国,位居第四;

2007年,超过德国,位居第三,此时GDP为3.55万亿美元,不到美国的1/4。

2010年,超过日本,位居第二;

2014年,GDP首次超过10万亿美元,达到美国的60%,成为二战以后第三个达到美国经济60%的国家;

2019年,中国GDP达到14.36万亿美元,这一数据,甚至超过了整个欧元区的经济规模,相当于美国经济的67%,相当于世界经济总量的16%。

从金融角度看,中国经济的腾飞,除了居民部门债务扩张之外,更重要的是非金融企业部门债务的不断扩张,特别是以大中型国企为代表的企业债务的飞速增长,如果反应在金融体系这一端,就是金融机构资产规模(信贷规模)的极速扩张。

根据中国银监会的最新统计数据,到2020年2月份,中国银行业总资产规模已经高达288.3万亿元,银行业资产规模持续位居世界第一,而这288万亿元,也基本对应着中国实体经济的全部债务。

因为中国经济的特殊性,中国绝大部分信贷资源,都流向了“规模以上国企及国有控股企业”——根据国家统计局数据,2018年底我国规模以上国企及国有控股企业的负债高达116万亿元,绝对值位居世界第一,占非金融企业部门整体负债的85%以上。

可惜的是,得到信贷资源最多的国企及国有控股企业,既不是中国就业的主要部门,更不是中国创造财富和出口创汇的主要部门。

根据国家统计局数据,截止2018年底,中国城镇就业总人口为4.34亿人,其中:

私营企业就业者最多,共有1.395亿人;

个体户及自谋职业者其次,共有1.044亿人;

有限责任公司(包括股份制有限公司)就业者8430万人;

包括公务员、教师等岗位在内的国有单位就业总人数为5740万人;

在港澳台及外商投资单位就业的,则有2530万人。

至于在中国经济崛起的过程中,至关至关重要的外汇储备,基本上都是由民营企业所创造,特别是由无数个中小企业所创造。

至于国企嘛,当然是使用外汇储备的大户(净出口为负值)——

如果进一步分析中国货物进出口情况就会发现,绝大多数涉及国计民生的原油、矿石和粮食等大宗商品进口,都被授予了具有垄断进口权的国有企业。这些拥有巨大成本优势的国企,这么多年却始终没有建立起深加工能力并形成出口能力,只是干着低价进口原料、然后倒卖给民企这样的二道贩子,就一直赚得盆满钵满……

至于民企,辛辛苦苦出口赚钱,又被强制结汇,无法进一步向上下游延伸并扩大投资,变成跨国企业,大量的利润无处安放,为保护并固化自己的财富,他们就把赚到的人民币瞄准了大城市的房地产,买买买、买买买——

一不留心,就把中国大城市的房价给买成了世界第一。

饶是如此,随着中国经济的不断活跃,越来越多的需求被开发出来,民营企业还是持续兴旺起来,并为中国提供了最多的就业(具体见上面的图表)。

然而,随着2020年新冠疫情的到来,国家统计数据上的就业增长势头戛然而止。

因为各种原因,国家统计局公布的那个城镇失业率指标一直在极低的水平上极小范围波动,基本没有什么意义——但是,还是有人根据另外一些数据,推断新冠疫情爆发之后真实的中国就业岗位损失。

国家统计局有个数据,叫做“规模以上工业企业经济指标统计”,统计了达到一定规模的工业企业的经济指标,有人就根据其“营业收入”和“人均营业收入”两项数据,推断出这些企业的就业人数在2019年底大约是5970万人。再考虑2019年底,国家统计局公布中国有4.43亿的城镇就业总人口,考虑到公务员、教师之类的就业,基本可以推断,2019年至少有3.3亿的城镇就业依赖于中小企业。

疫情爆发以来,根据国家统计局公布2020年1-2月份“规模以上工业企业经济指标统计”,推断其就业人数,相比2019年底直接萎缩495万,其中民营企业更是萎缩了266万……

要知道,规模以上工业企业都是大企业,都是受到各级政府部门和银行信贷资源优先照顾的,饶是如此,就业依然出现了如此剧烈的萎缩,更不必说那些一直在夹缝中生存而又解决了中国70%以上就业的中小企业了。

额外的,还有近1千万今年毕业即将找工作的大学生……

不知道多少人想过,少则几千万高至上亿人口,很快会因为受到新冠疫情影响而失业,他们丧失了收入来源,该如何生存呢?

众所周知,在今天的中国,对绝大多数人来说,如果你失业,几乎是没有任何收入的,若你进一步缺乏储蓄、没有家人资助,你真的是有可能饿死的!

(三)20年的日本与美国

4月17日,国家统计局发布了2020年一季度中国的经济数据:

2020年1季度GDP为206504亿元,同比去年下降6.8%,其中第一产业增加值下降3.2%,第二产业增加值下降9.6%,第三产业增加值下降5.2%。

画个图大家感受一下,什么叫做“断崖式下跌”。

-6.8%这个数据,不仅是15年来的最低,这也是中国1993年采用GDP统计体系以来最差的一年,更久远地看,是改革开放以来中国经济的最低增速。

根据中国以往的历史经验,GDP每增长1个百分点,大概能拉动约150万人的就业——那,如果GDP下滑1个百分点呢?下滑6.8个百分点呢?

即便按照1个百分点150万就业损失来算,也意味着1000万以上的就业损失——更何况,众所周知的是,经济下滑所造成的就业损失要远远大于经济增长所带来的就业增加。

我国居民部门近两年开始债务缠身,而非金融企业部门的债务杠杆早就是世界大型经济体中的第一,负债早已到达极限(所以才有2015年以来的去杠杆),新冠疫情的到来,又导致了就业的快速萎缩,这么来看的话,一季度的GDP增速崩塌,几乎是可以预料到的结果。

再复习一下前面我写下的那段话:

信用货币体系之下,如果一个经济体的私人部门(非金融企业部门+居民部门)债务扩张到某个限度,无力或者不愿承担更多债务,那么经济扩张和信用扩张就会同时停滞下来。

(四)2020年,疫情之下该如何破局?