文:凭栏欲言

据报道,伊拉克巴格达机场遭袭,已致至少8人死亡,伊朗“圣城旅”少将卡西姆·苏莱曼尼身亡,中东紧张局势骤然升级,2020年第一只“黑天鹅“来袭。

受此影响,原油价格一度跳涨4%,黄金暴涨再破1550美元/盎司,创近4个月新高。

01

黄金和原油的驱动力

看一看近期黄金和原油的价格走势。

恐慌指数VIX近期仍在谷底徘徊,但黄金在近一个月的时间内上涨了约80美元/盎司,而原油的涨势已经维持了了四个月。

黄金和石油的涨势分别维持了1个月和4个月,很显然并非由突发“黑天鹅“驱动上涨,或者更应该将其称为“灰犀牛“。

但突发局势紧张无疑将加剧价格攀升幅度,油价上涨或将驱动世界范围内通胀上行,而通胀上行将打击世界范围内的资产价格。

02

驱动逻辑的差异

自进入2020年以来,市场走势相当的和谐,美元指数、人民币汇率、黄金、原油、美股、A股统统都在上涨。

A股涨势和人民币汇率的持续上涨已经维持了近一个月,这是小阳春又来了?

市场如此多娇,引无数壮士竟。。。咳咳,岔题了。原本似乎负相关的各种关系,也都变成了哥俩好。

但中美资产的驱动逻辑并不相同。

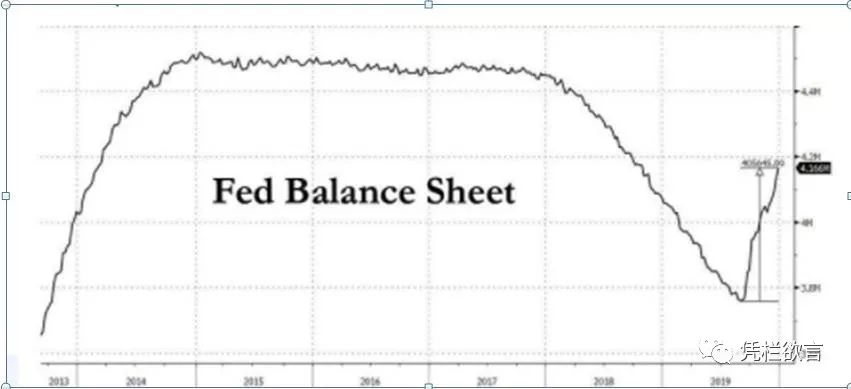

2019年10月,美联储“扩表”,宣布从10月15日起每月购买600亿美元短期美债扩表,至少持续到2020年二季度。同时,把每次750亿美元的隔夜回购操作和每次350亿美元,一周两次的定期回购延长至2020年1月。美联储资产负债表迅速扩张。

美联储扩表直接驱动了美股走高。

美元指数构成中欧元权重57.6%,日元权重13.6%,这决定了美元指数的长期走势决定于美国经济与欧日经济增速上的差异,目前的美国经济增速明显超越日欧,美元指数从基本面来看是具有上涨趋势的,但短期受美联储宽松力度影响有下跌力量,两者角力导致美元指数走势震荡。美元是黄金和原油的计价单位,美联储扩表同时赋予黄金和石油以上涨的力量。

由此来看,美元汇率和美元资产的表现是符合市场规律的,当然是美元宽松之下的市场规律。

而人民币汇率和人民币计价资产就没有那么契合市场规律了,以市场规律来说,人民币投放增多当然会导致汇率承压,但实际上却并不如此,近一年以来愈发明显的是,人民币屡次放水都伴随汇率升值,这与美联储宽松驱动美元指数下行明显不同,显然是因为存有某种神秘力量干预了汇率的正常市场表现。

干预在汇率问题上极为突出,在人民币资产定价上也有所体现,譬如房市限售和股市纡困是直接干预资产定价,但相对来说对资产定价的直接干预尚不算严重,可以忽视。

可以认为,美元指数及美元资产主要存在一种人为调节力量,即美元货币政策。而人民币及人民币资产主要存在两种人为调节力量,首先是人民币货币政策,其次是与人民币货币政策背向发力的汇率调节。

人民币汇率和人民币计价资产,与美元指数及美元计价资产的驱动逻辑,由此形成差异。以美股为代表的美元计价资产,走势决定于美联储货币宽松的空间;而人民币计价资产,走势决定于中国央行货币宽松的空间和与货币政策背向的汇率逆周期调节力度。

03

小阳春再现?

2020年1月1日,元旦当日,央行公布降准,一种急迫感油然而生。

事实上对于此次降准市场已经有充分预期,2019年12月24日,笔者就曾发文章认为元旦后央行将以降准置换节前公开市场操作。

降准消息公布后,一周SHIBOR连续大幅下挫,而人民币汇率却在1月2日早盘一度升值至6.9461。

两者共同驱动国内股市跳空上涨。

拉长时间段至一个月来观察,SHIBOR(1W)在12月的利率区间相较于11月明显下移,但人民币汇率却明显逆向升值,由7.08涨至6.96。

还记得刚刚描述的人民币资产的驱动逻辑吗?由宽松的货币政策和逆向的汇率调控共同驱动。

是不是对2019年12月的大部分时间上证指数都维持了涨势恍然大悟?

这是小阳春的前提!再强调一遍:

1) 货币宽松。

2) 与货币宽松逆向的汇率逆周期调节。

而目前6.96的汇率区间,还剩多少逆势拉动的空间?这决定了小阳春的可能性并不高。

多年的汇率守七已经形成了一个心理阻力位,汇率继续逆势拉动将吸引成交,显然是外储无法承受的。

04

房贷换锚,模式转换的建议

日前,央行宣布,自2020年3月起房贷将“换锚”。据央行公告,3月1日起,重新调整存量房贷利率,存量浮动利率贷款客户可以有两个选择,一种是转换为固定利率(据称利率不会上行,延续前期利率),一种是LPR为定价基准加点形成(加点可为负值,保证转换时LPR通过加减点与前期利率持平),加点数值在合同剩余期限内固定不变。原则上转换工作应于2020年8月31日前完成。

2019年8月20日,市场报价利率(LPR)正式启动,当月1年期LPR为4.25%,5年期以上LPR为4.85%。至2019年12月20日,一年期LPR利率下行10基点至4.15%。5年期LPR利率下行5基点至4.8%。而同期美联储共降息75基点,对比可以发现LPR下行非常有限。

基于外汇的压力,央行资金供给价格无法大幅下行,这决定了未来LPR下行空间仍然极其有限;但假如在内通胀外汇率的制约下央行步入加息进程,利率上行空间却不会仅仅是几个基点,或者会是几百个基点。

一边是几个基点的利率下行可能,一边是几百个基点的利率上行可能,存量房贷模式转换,建议选择固定利率模式。

END