尽管我们是5天工作制国家,但很多关于股市、房市和债市的重要通知,却都是在周六周日发布出来的。

这不,就这个周六一大早,第13届全国人大常委会第15次会议闭幕,同时经过四轮审议和修订的新证券法表决通过,其中明确了要在证券市场全面推行注册制,同时大幅度简化公司债券的发行条件,取消发行审核委员会制度,信息披露违法实施重罚……

如果说,关于股市的信息已经够重大的话,那么,央妈不声不响发的这个你很可能看不懂的公告,对于一般人而言可能才是更重要的——在我们大中国,可能有很多人并不炒股;但,城市里的绝大多数家庭,恐怕都背有房贷。

而这个公告,就是关于贷款基准利率转换的。

“存量浮动利率贷款的定价基准转换为LPR”,听起来很拗口,但这和很多高大上的金融名词一样,你不懂,并不意味着公告不会影响到你,这份公告,对于所有采用浮动利率申请房贷的人(公积金贷款除外)意味着——以后,你每年还房贷的钱要发生变化了。

还是先从普及LPR(LoanPrime Rate,贷款基础利率)开始。

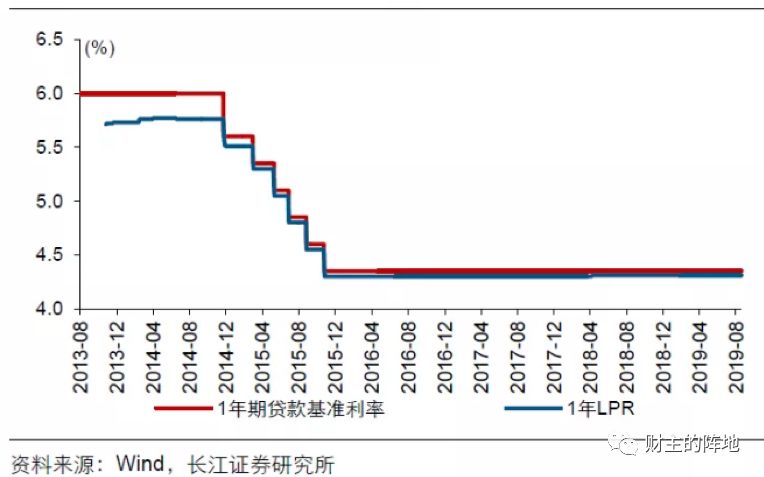

为了促进利率市场化改革,央行于2013年7月全面放开金融机构贷款利率管制;随后的10月份,央行创立了LPR。LPR是指当时10家大中型商业银行对其最优质客户执行的贷款利率的均值,经银行间市场发布,其他贷款利率则可根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,在LPR基础上加减点确定。

央妈设立LPR,原意是希望通过LPR形成市场化的贷款利率。但在LPR出现之后的6年间,银行发放贷款仍然习惯于参照基准利率,至于LPR,只不过是跟着基准利率跑的小弟而已,这让所谓的“贷款利率市场化”根本无从谈起(见下图)。

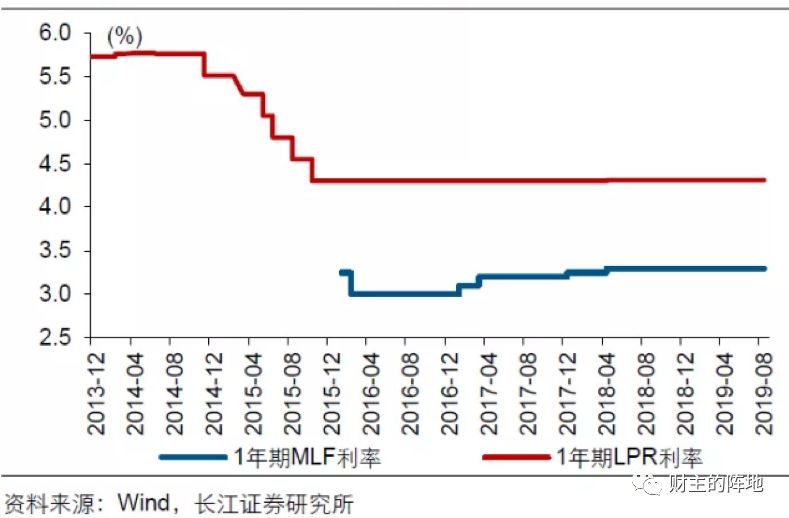

2018年以来,央妈先后6次定向降准,并且大量采用MLF等公开市场手段,降低银行间的融资利率,先后通过各种手段释放基础货币约3.4万亿元,资金供给应该说灰常灰常充足了,但水放了那么多,民营、小微企业融资难的问题,却并未得到有效缓解。

更重要的是,央妈通过MLF等方式给银行放了那么多水,大大降低了银行融资的利率,但贷款基准利率和LPR,却依然高高在上,奶水都留在了银行里,根本没有惠及企业(见下图)。

央妈认为,这是货币贷款传导机制有问题。

有鉴于此,2019年8月17日,央妈发布了【2019】15号文件,决定改革完善LPR的形成机制。

主要是什么内容呢?

首先,是将LPR与央行公开市场操作利率(MLF利率)挂钩,今后如果央行降低MLF利率,LPR也将随之降低,报价的频率也由原来的每日报价改为每月报价一次,这相当于将LPR与央妈给银行的放水利率挂钩——别我老是给你们放水,你们却囤积居奇……

其次,为提高贷款市场报价利率的代表性,增加城市商业银行、农村商业银行、外资银行和民营银行,将LPR报价的银行由10家扩大至18家,并定期评估调整。

再者,在原有的1年期一个期限品种基础上,增加5年期以上的期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考,也便于未来存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡——提供各个期限的LPR,方便银行贷款参考。

有了LPR,如果大家和过去6年一样,都不使用它,那还是没有意义。所以,央妈特意规定,从即日起各银行应在新发放贷款中主要参考LPR定价,并在浮动利率贷款合同中采用贷款市场报价利率作为定价基准,但存量贷款的利率仍按原合同约定执行。

央妈最后还强调,银行合同制定是否参考LPR定价,要纳入MPA(宏观审慎评估)考核,确保银行对LPR重视起来、使用起来。

有了央妈的从严规定,8月17号以来,各大银行在新发放贷款中,90%以上都采用LPR作为参考定价,LPR已经成为新增贷款利率定价的基础。

但问题在于,根据2018年的数据,新增贷款仅占贷款存量的12%(见下图)——也就是说,只有12%的新增贷款能够接收到LPR定价的雨露,原有135万亿元的存量贷款,根本享受不到LPR传导的好处啊!

于是,就有了最新的公告,确保LPR利率传导能够雨露均沾。

众所周知,无论国内还是国外,绝大多数政策规定都是老人老办法、新人新办法,就在8月17日的公告中,央妈还特别强调“存量贷款的利率仍按原合同约定执行”,而这次的新公告,就是央妈要求以前的所有浮动利率贷款存量,也全部更改为LPR定价,不管你老人新人,都必须用新办法。

央妈就是霸气。

不过,这个霸气对贷款企业和个人贷款来说,其实都可以算得上是个好事,对中国债务风险控制和经济增长来说,也是个好事。

2019年以来,全球都进入了降息周期,中国虽然并没有降低基准利率(一年期存款利率和贷款利率),但央妈通过公开市场操作(MLF和逆回购),其实已经数次降低了市场利率——只不过,这个降低利率的效果,一直没有传导到市场上来。

2019年8月17日的公告,要求银行在新增贷款中一定要把央妈的降息传导过去;最新的这个公告,则是要求银行,将央妈的降息传导至原有的规模庞大的存量债务上去。

根据统计数据,到2019年11月,我国金融机构贷款余额接近152万亿,绝大部分都是浮动利率贷款,去掉下半年以来的新发放的贷款,原有的采用浮动利率贷款的存量超过100万亿元。

所以,这次切换利率锚,算是一次针对100万亿元贷款存量的一次降息。

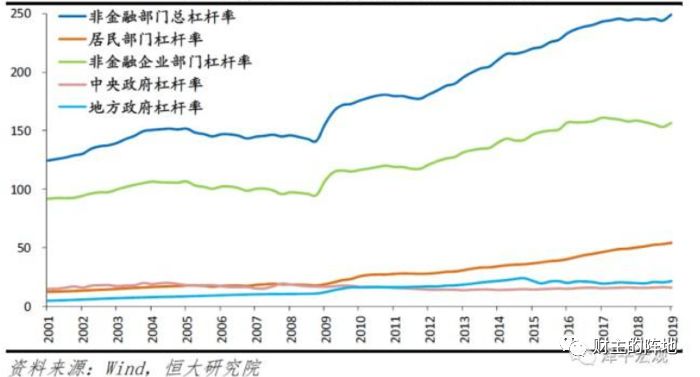

大家都知道的是,在过去的一两年里,从宏观部门来看,无论是地方政府、非金融企业还是居民部门,中国实体经济债务差不多处于历史最高水平附近(见下图),如果能够通过LPR这个利率传导机制,将各经济主体的债务负担和还债的成本降下来一点,为其处理债务问题争取更长的时间,你说这有没有意义?

特别强调的是,这次的降息并不针对存款,而是针对所有浮动利率贷款主体的降息。

这是什么概念?

这意味着,央妈这次是在用LPR机制,压低原来高高在上的银行息差,要求各大银行把原来从央妈那里接到的奶水,给实体经济哺育一点儿。

2016年底以来,实体经济中各主体的融资利率,其实是在逐渐上升的(见下图)。经济状况好的时候,银行息差大点儿就大点儿,从经济中分走更多的蛋糕大家也能容忍,但现在经济处于下行期和低迷期,银行就需要少赚点儿息差,与大家一起共克时艰。

具体到对咱老百姓的影响上,当然就是房贷了。

在公告发布之后的答记者问环节上,央妈特意拿了一笔商业性个人住房贷款举例,说明如何将基准利率规则贷款转换为LPR规则贷款,并且给大家展示的是对贷款人没什么影响。

央妈当然是有点含蓄。

欧洲和日本都已经进入负利率时代,而美国再度加息的可能性也非常之小,在这种情况之下,只要人民币汇率能够稳定下来,中国的市场利率很有可能也持续下降,采用LPR作为贷款的基准,相当于让所有浮动利率贷款人,能够直接享受到央妈每一次通过公开市场操作(MLF)所主导的降息活动。

如果,有人又把这个公告理解成可以加杠杆炒房子,那我也不知道说啥好了。