什么叫归纳法?

从经验出发,用过往经验判断事物,有10个鸡蛋,前面的9个都是好的,所以,推断第10个也是好的,这就叫归纳法。

什么叫演绎法?

从逻辑出发,用逻辑推理来判断事物,这里有3个鸡蛋,A>B,B>C,那么我们可以推断A>C,这就叫演绎法。

当然,严格来说,归纳法可以分为完全归纳法和不完全归纳法,完全归纳法,就是总结所有研究对象的某种属性,然后得出结论——例如,亚洲有矿藏,非洲有矿藏,欧洲有矿藏……,列举了7个大洲之后得出结论,世界七大洲都蕴含有矿藏,因为考察了所有对象,所以就称之为“完全归纳法”。

问题是,我们在认识现实世界的过程中,使用归纳法或者演绎法,主要是为了判断未知的事物。所以,人们通常使用的,都是不完全归纳法——

前面9个鸡蛋都是好的,所以第10个就肯定没坏;

欧洲亚洲美洲的天鹅都是白色的,所以全世界的天鹅也都是白色的;

……

但是,你懂的,后来,在澳洲,人们发现了“黑天鹅”。

并不是说归纳法不好。

实际上,我一直觉得,经验归纳法是我们认识世界最重要的方法,尽管,它偶尔会出现错误,但确实是最重要、也是大家最熟悉和接受的方法,在绝大多数社会问题上,经验归纳法几乎可以说是我们唯一可以使用的方法。

但是,正如黑天鹅的发现一样,因为使用经验归纳法,我们经常会犯错,而且会编出简单的理由或故事来解释我们尚不知晓(而且很有可能是我们根本就不可能知道的)的复杂原因,而这,很有可能铸成大错。

早在400年前,弗朗西斯-培根就提出过这样的警告:

当心被我们自己思想的丝丝线线束缚,但是,我们老是犯这种错误,老是以为过去发生过的事情很有可能再次发生,所以免不了会凭经验办事。

在投资上,如果你笃信归纳法(当然咯,投资涉及未来,必然是不完全归纳法),除非运气特别好,否则只要时间足够久,那你大概率会亏钱,而且可能会在某一次投资中亏大钱。

就在2018年,我就有最切身的体会。

2018年上半年,白银价格一路下跌,一度跌至16美元/盎司附近,我用美元广义货币供应量(M2)对白银价格进行除权,从5年、10年、20年、50年乃至100年的数据来看,白银价格都是处于历史最低水平,从历史上极为有效的金银比数据来看,当时的金银价格比也已经超过80……

根据这些数据,我很自信的判断,白银价格已经到达底部,然后,再对自己的判断给予一些容错的空间,我认为15美元/盎司的价格,将是白银价格最极端的底部。于是,我就在16美元左右开始在期货上做多,同时还大量卖出15美元/盎司的看跌期权……

结果呢?

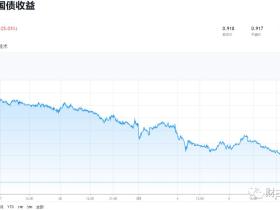

下面是2017年底迄今白银价格的变动情况。

从2018年6月中旬开始,白银价格从17美元/盎司左右一路下挫,轻松跌破15美元,而极端的时候更是暴跌至14美元/盎司以下,此后一直到2019年1月份之前,基本都保持在15美元/盎司以下……

我期货看多+期权卖出看跌,连续爆仓,亏得一塌糊涂。

可以说,我用过去100年的数据归纳出来的结果,加了杠杆之后,根本抵不过那半年的暴跌——即便是抵得过,也在今年3-6月的再次暴跌中被摧毁……

说完了白银,再来看看前几篇文章中谈到的我们大A股的中证500指数。

下面的图,是2007年迄今中证500指数的中位数市盈率和等权平均市盈率变动情况,2018年年中的时候,中证500的TTM市盈率中位数和等权平均值大约在24和35左右,而LYR市盈率则分别在25和39左右,这是从2013年以来的5年最低水平,而从10年历史数据来看,也是属于极低的水平。

然而,如果你在2018年年中的时候买入中证500指数,那么它还是会一路下跌,跌到2018年底的20/30(TTM)和21/35(LYR)的水平。

(TTM是根据过去12个月股市季报计算的滚动市盈率,LYR是根据去年年报计算的市盈率)

这就是归纳法的问题,它总是不那么确信——虽然说,2018年年中时候中证500的估值,的确是处于极低的水平,但并不意味着它不会更低,甚至在很长的时间内都处于低位,而最糟糕的,甚至是其有可能一直都处于这样的低位。

有没有办法,尽量改善归纳法的问题?

当然有,这就要用到演绎法了。

拿白银做例子,当前的白银价格是4311元/公斤(按照上海黄金交易所的白银TD价格),而根据上海期货交易所的价格,沪银2006(2020年6月到期的白银期货)的价格是4413。

如果你持有现货,同时在期货上做空沪银2006,那么,到了2020年6月,你拿现货交割给买家,这样你就净赚104元钱。

显然,这个策略并没有考虑过去的任何经验,只是用逻辑演绎,只要期货合约正常的交割,你所赚取的这个102元钱,就是完全不用承担任何风险的利润。

用经验归纳法找出足够低估(或者高估)的资产,然后尽量通过逻辑演绎法去获取利润,或进一步降低你看多(看空)资产的风险,这才是最有效的投资策略。

12月23日,沪深交易所及中金所在同一天分别上市了沪深300的ETF期权、沪深300的股指期权,但我却在感叹说,为什么不上中证500的期权?

我为什么希望上市中证500的期权呢?

——因为,如果有了中证500的期权,按照当前中证500的股指期货价格,就存在着一个风险极不对称的机会。

下面是中金所不同到期日的沪深300股指期货(IF)和中证500股指期货(IC)在12月26日收盘后的最新价格。

当月就是这个月到期的股指期货,基本与当前股指价格相同;

下月就是下个月到期的股指期货;

下季就是3个月后到期的股指期货;

隔季就是6个月后到期的股指期货。

大家可以看到,沪深300的股指期货,当月、下月、下季和隔季的价格,基本上都没有什么区别;但中证500可就不一样了,当月的价格基本与当前的中证500指数相同,但下季的价格却比当月的价格低了40点,而隔季的价格更是比当前价格低了107点——这,就是通常所说的期货贴水。

这意味着什么?

意味着,市场预期到半年之后(2020年6月份)的中证500指数,会比现在低2%左右。

2%并不算大,下图是2016年以来中证500期货“当季”合约的贴水情况,最极端的2016年股市熔断之时,市场预期中证500当季合约贴水高达12%……

那好,如果现在出了中证500的期权,那么我就有了一个简单的策略:

中证500股指期货看多+卖出平值看涨期权(选择同一个到期日)。

这里额外说一下,有人可能会认为期权是个很复杂的东西,其实并不,你把期权理解成预付定金就行,这个定金是不退还的,买卖期权的双方,就是收定金和付订金的人,进一步考虑到资产价格本身涨跌,就变成了4种最基本的期权操作——

付定金赌涨(Long Call),付定金赌跌(Long Put);

收定金卖涨(Short Call),收定金卖跌(Short Put)。

卖出看涨期权,意味着我提前获得期权金,等到到期日,中证500指数与现在相比:

也就是说,如果有了中证500期权,采用股指期货看多+卖出看涨期权的组合,即使中证500指数下跌,我也有足够厚的安全垫。

更何况,根据“大A股里,现在我为什么更看好中证500”和“李大霄的3000点是屁话,我这才是干货!”这两篇文章的分析,目前的中证500指数已经足够低估,在目前价格的基础上,再度大跌的可能性已经非常之小,如果增加了期权金和贴水的安全垫,那么看多中证500指数的风险,基本上就被降到了最低。

归纳法控制风险,演绎法获取利润或进一步降低风险,大致就这样。