本站关注凡利亚药品国际(Valeant)由来已久,先后多篇文章谈及VRX,包括:

之间,VRX股价也从20刀到30刀,又到了现在的10刀左右。今天这篇文章转自雪球陈达——一位长期关注Valeant,目前仓位占8%的投资者,内容供大家参考。

---------------------------------------

同志们,抱着风萧萧兮易水寒的心境,我刚加倍了我的凡利亚仓位(2017-03-15),目前VRX大概在我的主动型仓位中占8%。

熟悉我的愿意听我扯淡的朋友们大概都知道:我不敢自诩为夹头,但是常常挂在嘴边的一句话是“我大体而言是持价值投资的理念”。

被动型仓位倒也还好,我买指数或者买板块的前提总是低估,所以我现在定投的标的是沪深300指数与恒生指数,而绝对不会去定投标普500;另外一个标的是能源类的ETF及Mutual Fund,我也不会去定投科技类的ETF。但是咱要说句实话,其实买低估值≠价投。

一到了主动型的仓位,那就不好看了。先吹一波吧:远点说当年买亚马逊和腾讯(这两尊大佛我供了不知道已经多少年了),中点说24块买京东(持仓两年),近点说90块买阿里巴巴,8块抄陌陌(我后来16块出清跌到12块又抄了一波,后来私有化黄了我感觉我一开始的投资初衷改变了也就在17、23、24这几个价位逐步清仓,用一部分盈利去买入了VNET,当然这个惨不忍睹)、2块以下搞房利美(到4块多的时候由于仓位膨胀太厉害,作为一个期权持有已经太不comfortable故减之,后继续作为期权拿着),70多块买进Nevro。你可能会说,卧槽你在这里炫耀抄底逃顶这不是神棍行径吗,但是我说的这些除了亚马逊腾讯时间太久以外,其他的建仓我都机智地发了言,有据可查,我平常此类发言极少,如有疑惑一查便知。

但问题是我的主动型仓位有半毛钱价投的影子吗?亚马逊(当年)、腾讯(当年)、京东、Nevro买的都是成长性,阿里买的其实也是对未来一统天下的小小憧憬(其实主要是实在看不出阿里和京东谁能最后问鼎,但我对国内的消费市场一直充满信心,于是一想,尼玛我纠结个啥,老子可以双飞啊),房利美和陌陌走的都是事件驱动的路子(当然陌陌其实最后居然狗屎运踩中了她成长爆发的彩蛋)。

如果用以上的不良记录来说自己是夹头,甚至是持有价投理念,我都羞愧难当。我唯一的优点可能就是耐性特别好,持股特别能拿得住;另一个优点就是不忘初心,如果初衷改变,一般再爱也忍心割舍(比如陌陌)。但是耐心=价投?不忘初心 = 价投?

人人,我当时觉得自己在价投,但是后来某人擅自更改规则,吃鳖,价投敌不过滑头。 RIG 和 SDRL(后来换成了SDPL)我当时都天真以为是价投,毕竟让人惊恐万分的P/B在那摆着,但现在来看还是太年轻了。这种价投,都是痛苦的回忆。

而VRX,虽然目前仓位亏出翔,但是我却略微地有一点感受到了价投的悲壮。

先来说下VRX估值分析。

方法我选择EV/EBITDA,且是将VRX的几个不同的业务,通过配比不同的EBITDA multiple,再将各个部分加总起来(sum of parts)的办法。促使我选该方法的有这么几个原因:

- EV/EBITDA 是制药行业最常见的估值方法,因为该行业摊销极重;

- 相对估值假设少,这方面比现金流折现模型更靠谱;

- 此法只考虑当期状况,不给未来做过多的成长性预期。

在估值之前我们先做一个重要假设:VRX不增长。Forget about growth. Let’s assume growth is dead. 让我们忘掉二月刚批准的治疗银屑病的特效药Siliq(Brodalumab)和 二季度很有可能获批的治疗青光眼的Vyzulta(Vesneo) (这两个药Valeant预计高峰收入(peak sales)每年可达7.5亿到10亿美元),也让我们忘掉公司在狂招销售人员试图提振销售收入,这些我都不奢望;我只希望2017年能够惨淡经营勉强维持2016的收入与EBITDA水平,当然这里还要减去任何LOE(专利过期)和资产剥离带来的负面影响。

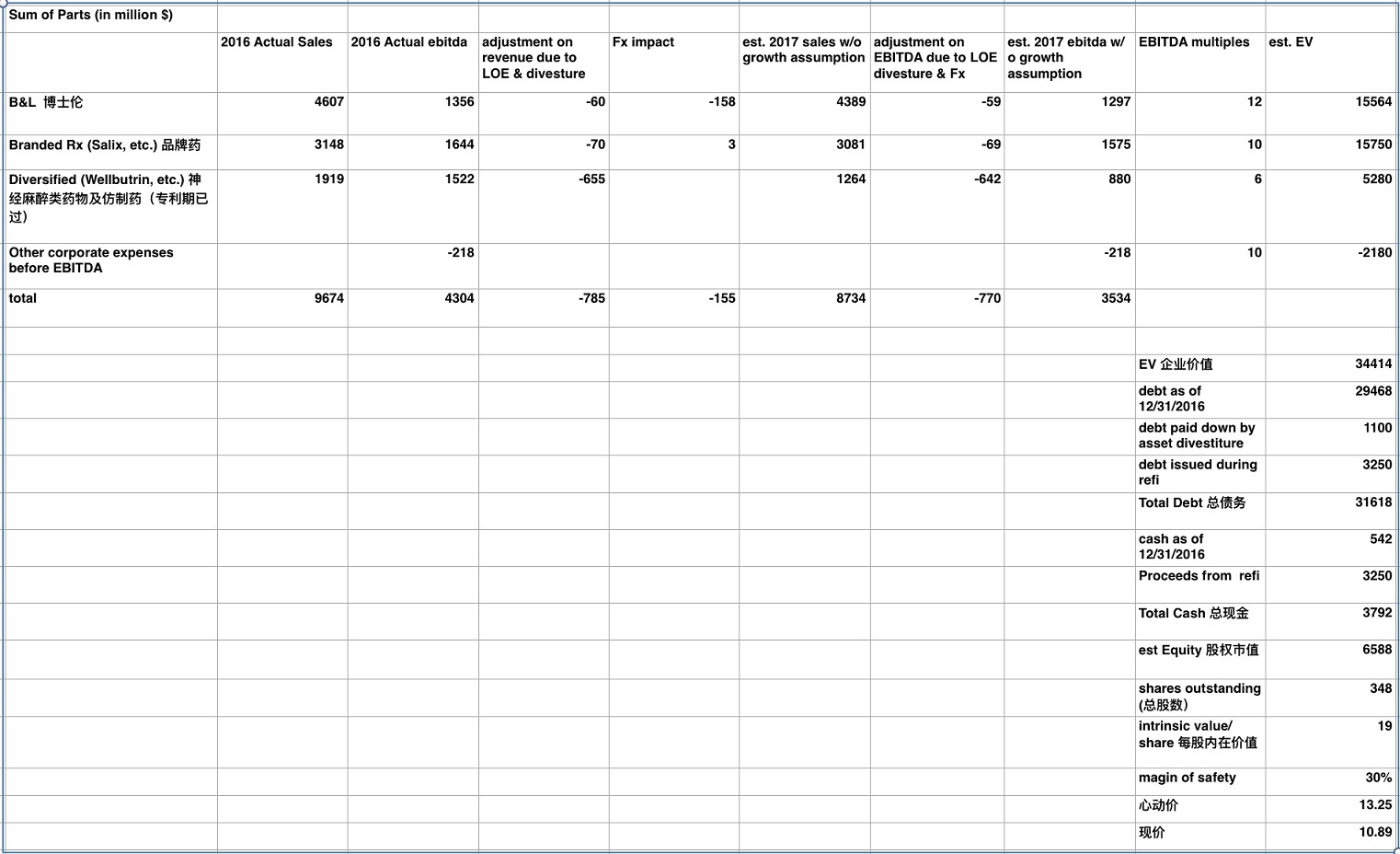

上数字上图。(数据大多来自于VRX的投资者presentation和10k,题外说一句,我个人读过的的10k或者investor presentation也算不少了,但是很难能看到像VRX这样不厌其烦地把自己的revenue和ebitda拆分开给你看,还把指引的数字给你逐层分析推导出来的,管理层在透明度上的苦心让我作分析也省掉不少时间。)

点击查看大图

重点讲一下这些multiples怎么来的,大家可以看看合不合理。首先说一句,pharmaceutical行业EV/EBITDA乘数的平均水平大约是13x 到 14x,参考资料:http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/vebitda.html

三块业务:

一、博士伦, 2016年收入46.07亿美元,EBITDA 13.56亿美元,预测2017年EBITDA 12.97亿美元。

作为VRX唯一销售收入2016年实现增长的业务板块,掌上明猪博士伦我给的EV/EBITDA乘数是12x。我参考的是行业竞争对手JNJ(EV/EBITDA 13.6X,JNJ vision care业务很大,PY15收入26亿美元,但JNJ业务太综合,很难将eye care剥离出来单独看),Cooper(COO目前 EV/EBITDA 20x , PY16 收入20亿美元,其中16亿为eye care及眼镜收入,所以无论从规模以及业务来看都和博士伦很可比) 和Novartis(Novartis的eye care主要集中在2010年以26x EBITDA multiple 收购的Alcon vision care PY 15 23亿,约占收入20%。Novartis 本身大概是15x)。

这样一看你可能觉得我不应该只给博士伦12x;但是一来出于保守,二来horns effects(尖角效应,光环效应的反义词,意思是“VRX旗下的都不是好东西”),三来VRX当年87亿美元买博士伦的时候也就反映出 EBITDA 12x的估值,这么多年来博士伦虽然有所发展(收入从33亿上涨到46亿,EBITDA从7.2亿增长到13.56亿),但我不管,我就只给12x。

二、Branded Rx,2016年收入31.48亿美元,EBITDA 16.44亿美元,预测2017年EBITDA 15.75亿美元。

Salix是VRX当年脑热用27x的EBITDA multiple吃下的,这个当然已经雨打风吹去成为了脑残的历史,但才几个月前华尔街日报曾传言武田制药愿以100亿美元购买Salix,大概就是12x的EBITDA multiple。后来坊间消息又说武田压价,最后都快成交了结果为了价格上的分歧最终谈崩,但是由此可见12x的估值应该是一个比较合理的价格,合理到少一点卖方不愿卖多一点买方不愿买的地步。当然这里我们保守处理,给12x是不现实的,那就给个10x(因为Branded Rx这个segment除了Salix以外主要就是皮肤药这个拖后腿的)。顺便说一句,作为肠胃药大佬和日本最大的制药公司,武田制药自己的ebitda multiple 是12x左右。

三、Diversified,2016年收入19.19亿美元,EBITDA 15.22亿美元,预测2017年EBITDA 8.8 亿美元。

Diversified ,这一块虽然EBITDA利润率最高,但其实是倒霉玩意儿完蛋货色,除了Solta 和 obagi 有几毛钱微不足道的增长以外,整个segment销售都是节节败退之势, diversified 也是2017年受专利过期影响(收入降低6.55亿美元)的板块,目前公司给的2017收入指引也是 8% – 10%的负增长,我给6x 估值。

细心看我spreadsheet的哥们可能看出除了三个板块以外还有一项corporate expense,这项是不属于上面任何板块的公司EBITDA前的花费,诸如运营成本等等,这块扣减项我给了10x的乘数,基于对上述三个板块乘数的加权平均。

用我的非常保守的假设与乘数,我得到的每股内在价值是19美元,再来个安全边际 30%(这个挺主观的取决于我的风险偏好),得到的心动价是13.25美元,而现价是10.89美元,所以我就double down了。当然我曾经说过所有不给区间的目标价都是耍流氓,而我这里没给区间;看似没给实则已给,13.25是地板价,是我已经设置安全边际之后的最心动价。

------------------------------------------

来讲讲价值投资。在我看来其实价投有两种:

- 一种是巴菲特倡导的那些,所谓的护城河啊能力圈啊好公司好行业啊(所谓的傻子来管理也能玩的赢),长期持股,等待价值实现。

- 而另一种是巴菲特的老师格雷厄姆所倡导并由赛斯克拉曼(这个我之前的文章有详细说过)所继承的,我之前看有个雪友总结得非常传神这里就剽窃来用一下,可以叫做价投原教旨主义,也就是铁杆价投,严格执行“用六毛钱去买一块钱”的教义,而不对公司或者投资标的本身做任何其他判断。

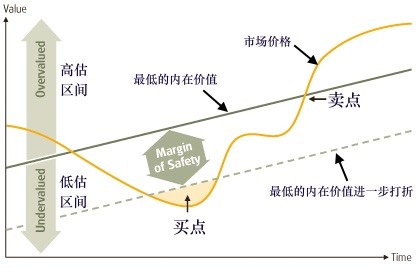

之前提到过安全边际,有些朋友就说安全边际是讲公司的,好公司好管理就有安全边际,坏公司烂管理就没有。我持不同看法,我认为无论公司好坏,在一个价格上可能有安全边际,在另一个价格可能就没有,价格决定安全边际。一坨屎值一块钱(屎有可能很值钱,看是谁拉的),但是它现在卖六毛,那就是有安全边际;一块黄金值一万块,但是现在卖一万二,那就是没有安全边际。

所以安全边际,不用想啥护城河能力圈优秀管理者这些花哨玩意儿,它其实就是那个带有数字的折扣;而在这个折扣之下,就是我的买点。我再挂一次我一篇文章里的一张图。

有人说投资VRX这种杠杆巨大债台奇高要死不死的公司怎么能是价投呢?你别看VRX现在非常潦倒非常困境,诸多原教旨主义的价投案例(你可以去翻翻格雷厄姆的聪明的投资者或者克拉曼的安全边际),搞的都是困境证券投资。我从来不以困不困境来判断是否有价值。而且还是那句话,没有黑天鹅哪来白菜价。别人公司经营得美轮美奂,凭啥一块钱的价值打个六折卖给你?除非是爆发2008年那种级别的危机,不然不可能出现在美到不行的公司上的价投的机会;所以你现在持有亚马逊的股票一定不是在搞价投。

当然啦,虽然债务顺利被推延、债务合约的一些杠杆比率上的限制条款也被解除、至少两三年内无破产之虞(这里就不得不说虽然股市很恐慌,但是债市很理性啊),VRX上的风险仍然是大大的有(主要体现在如果经营急剧恶化)。另外,我也担心VRX成为一个自我实现预言(大家一起恐慌一起预言丫不行,最后由于大恐慌丫真的不行了),所以不安仍然是大大的有。我也愿意以身试法做一次自我为是的价值投资实验,而且愿意一试就是好多年。

利益披露:作者持有VRX多头仓位。

来源:雪球

作者:陈达