彭博商品指数是大宗商品中最重要的指数之一,旨在通过追踪能源、贵金属、工业金属、农产品等多种实物商品期货的业绩,来衡量全球商品市场的整体走势。

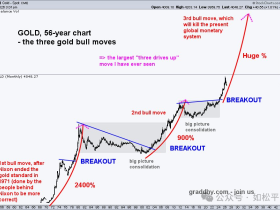

我们都知道大宗商品走势具有周期性,低迷周期与兴盛周期永远相伴相生,不断循环。在大宗商品的周期性分析中,有这样一种比较盛行的划分方式,那就是30年形成一个完整的兴衰周期,其中包含15年的涨势和15年的震荡或下跌走势。根据这个划分方式,在过去的历史中已经形成1933年至1948年、1963年至1978年、1993年至2008年三个彭博商品指数涨势周期,在这三个涨势周期中的指数涨幅分别是222%、258%、525%。按照这一划分方式可以认为彭博商品指数在2023年已经进入了新一轮上涨周期,如果以往的规律不变的话,这轮新的上涨周期很可能在2038年结束。

虽然过去的规律可以起到借鉴作用,但我们却不能忙目地相信过去的规律,还必须有自己切实的证据和判断,以下两点十分重要:

第一,2022年是美国十年期国债收益率走势非常关键的一年。八十年代初期之后十年美债收益率开始形成下降趋势,2022年是一个分水岭,十年期美债收益率摆脱了四十多年的下降趋势转为上升趋势,这一点是十分明显的,也十分关键。而十年期美债收益率进入升势,意味着美元贬值的速度开始加快,这当然是美元信用的收缩过程,也就形成实物货币——贵金属和商品的信用扩张过程,考虑到所有商品的国际价格都是以美元计价的,这就会助推商品市场进入新一轮上涨周期。

第二,从2023年底开始,黄金价格终于冲破了2011年就开始形成的历时十多年的颈线位(约每盎司1900-2000美元),再考虑到十年期美债收益率在2022年转为升势是一种长周期现象甚至是历史性现象,这意味着一个新的、至少十年以上的黄金上涨周期已经启动。黄金是货币,内在含义是一般等价物,一般等价物的内在含义是代表着商品价格的整体走势,这就意味着大宗商品会陆续进入新的牛市周期。

所以,在最近两年就看到了这些现象,伦铜在2025年摆脱了自从2008年之后就形成的盘整态势、在四季度冲破了每吨11000美元关键位置;白银在2025年突破了2011年(以及1980年)的高点每盎司约50美元;石油现货价格在美伊战争爆发之后突破了2008年形成的历史高点;而钨、锡、稀土等价格在最近两年纷纷突破历史高点展开涨势,其背景就是新一轮商品繁荣周期正在到来。

现在已经可以确信,2023年是彭博商品指数新的上涨周期的起点。从2023年至今,彭博商品指数已经上涨了51%。

(注:如果仅仅从技术图形来说,彭博商品指数的上涨周期更应该从2020年年初疫情危机之时就开始了,当时的原油期货价格跌成了负数,现货价格也跌至每桶6.5美元的超常低位,这极大地压低了彭博商品指数,在2020年的下半年如松曾经专门写过一篇文章说,2020年就是商品牛市的起点。但考虑到疫情危机是百年不遇的特殊事件,当时的原油价格显然是非经济行为所导致,因此,今天我们就尊重主流观点将2023年看做是新一轮商品繁荣周期的起点。这里的分歧并不妨碍我们说明今天的问题)

虽然上述探讨看起来是泛泛的,很枯燥,但这就是交易的核心内涵。

我们就以最复杂的大A来说事,这是一个以融资为主的市场,也有人称为独场,而且总是牛短熊长,令人爱恨交加。钾肥与氮肥、磷肥不同,它更接近为矿产,与石油天然气、有色金属、农产品一样都属于最基础的商品。盐湖股份是上市比较早的公司(1997年),而且是基本面比较稳定的蓝筹公司,三十多年来其主营业务都没有什么特别明显的变化,下图是它的历史走势图,图形经过前复权,下同。

该股在1997年9月上市,1997年至2008年正好处于上个彭博商品指数上涨周期,在这12年中,历年的涨幅分别是5.52%、16.11%、21.81%、66.92%、-19.19%、-5.56%、32.65%、45.45%、38.81%、146.56%、238.23%、-25.76%,算数平均涨幅是46.8%。如果按照1997年9月4日的开盘价和2008年的收盘价计算,12年中的年均涨幅就是33.3%,注意,这个数字是年度复合增长率,已经远超过股神巴菲特的平均年度收益水平。

另外还要提醒一点,从1997年至2008年,无论上证还是深证都出现了剧烈、频繁的波动,有时是熊市,少时是牛市,更多是猴市上蹿下跳,但如果观察盐湖股份的年线图,这期间的走势却十分简单,见上图上,根源很可能就在于这是彭博商品指数上涨周期。

然后再看看2009年至2023年在盐湖股份身上所发生的故事。

在这个期间,该公司曾经经历了一次资产重组,这当然是投资低效、管理不善带来的后果,但如果钾肥的盈利能力还像2007年以前那么高,公司会走到重组的地步吗?现在并没有准确答案,但大概率是不会的。所以,之所以走到重组的地步,主要还是主营业务盈利能力下降、再加上投资低效所导致。

以2008年收盘价格和2023年底的收盘价格相对比,盐湖股份的年均复合增长率是-2.96%,这还是经过业务重组之后的结果,否则结果可能更糟。

这就是在彭博商品指数涨势周期、跌势周期中投资同一间企业的收益差别,涨势周期是年均复合增长率33.3%,远超过巴菲特的水平;而跌势周期中的收益是-2.96%,此处需要注意纸币是时时刻刻都在贬值的,真实损失幅度远超-2.96%。

然后让我们看看盐湖股份月线走势图。

盐湖股份目前的股价是39.29,对于执迷于技术分析的朋友会给出很多的上行阻力位,至于哪个阻力位会真正发生作用,现在谁都不知道,要判断未来几天或几周的涨幅就更是难题。如此以来,就会有很多投资人因为暂时被套而忧心忡忡,源于这部分人群只想着赚快钱。但如果把过去两年多盐湖股份的走势放在一个新的彭博商品指数上涨周期(类似1997年至2008年)来观察会有什么感觉?现在波动似乎又不重要。

2023年底开始建议大家投资黄金,2024年底到2025年中一直在建议关注白银,2025年三四季度建议人们关注铜、锡、石油,在今年的石油危机之后又开始建议人们关注软商品,这其中固然有对行业拐点的判断,也有很多技术分析,但最重要的是——现在面临一个新的背景——彭博商品指数繁荣周期已经到来,这是一个可以跑赢巴菲特的时间之窗,所以就看到去年以来无论美股还是大A中的矿业股走势都是欣欣向荣,主要矿业股指数远远跑赢了最风光的科技股指数。

注:文中只是用盐湖股份来举例说明问题,并非投资建议,而且盐湖股份也未必就能复制1997年至2008年高复合增长率的走势。今天需要用新时期的新观点选择个股,也只有如此才能超越巴菲特,但这是一个更复杂的话题。