下面这张图是彭博大宗商品最近五年的走势图。

从上图中明显可以看到,从2022年6月开始,彭博大宗商品指数正在走出一个大锅底,一旦这个锅底开始向上达到并突破上沿,大宗商品与大宗商品股票很可能会走出一支野牛群。

现在,大家自然会给出这样一个疑问,谁能保证这个锅底会达到上沿并向上突破?当然没有哪个人给我们拍胸脯,但却有“人”给我们提供指引:

第一是黄金市场。

现在的黄金市场异常火爆,可以说自从本世纪以来还没有如此火爆的场景出现。在2000-2011年的牛市中虽然金价也出现了连续上升,但涨速却远远无法与目前相比,2025年至今的黄金涨幅已经是1979年以来最大的,2000年至2011年的牛市中虽然也少不了机构的参与,但与今天却远远无法相比,现在,包括哈佛管理基金这类异常稳健的投资人已经在增持黄金,央行更成为增持黄金的主力,而一些大型投资基金不仅在市场上增持黄金,更直接去收购金矿,所以,目前的黄金牛市是2000年之后的那一轮牛市远远无法相比的。

与任何一轮黄金牛市相伴随的是什么?当然是大宗商品牛市。

与上世纪七十年年代的黄金大牛市相伴随的是大宗商品牛市,与2000年至2011年的黄金牛市相伴的也是大宗商品牛市,即便2018年至2020年的金价上升,也带来了大宗商品指数的飙升,从上篇那张图上明显可以看到这一点。

这就是金价上涨背后的内涵。

金价上涨意味着美元等纸币在加速贬值,就会驱动大宗商品价格;再有,金价上涨意味着实物货币的吸引力在上升,由于大宗商品都具有供给瓶颈,也就具有了实物货币的功能,最终金价上涨一段时间之后就注定会驱动大宗商品牛市。

第二是技术层面的。

铜是最重要的大宗商品之一,对大宗商品整体走势具有重大的意义,下图是伦铜在最近五年的走势图。

在2020年至2022年3月的升势见顶之后,伦铜跌破了20月均线,这个过程中连续下跌了7个月,2022年11月开始反弹,但在20月均线遇阻再次回落,从2024年3月开始再次向上并最终突破了20月均线,然后就是对20月均线的再次回探过程,现在,伦铜价格已经明显抬升并脱离了20月均线并显示出在五月均线受到支撑的现象,说明20月均线已经对价格形成支撑,而任何一轮牛市几乎都是从20月均线形成支撑之后开始的,参考前面对金银走势的论述(如松:出大事了,白色银光从地平线上升起)。

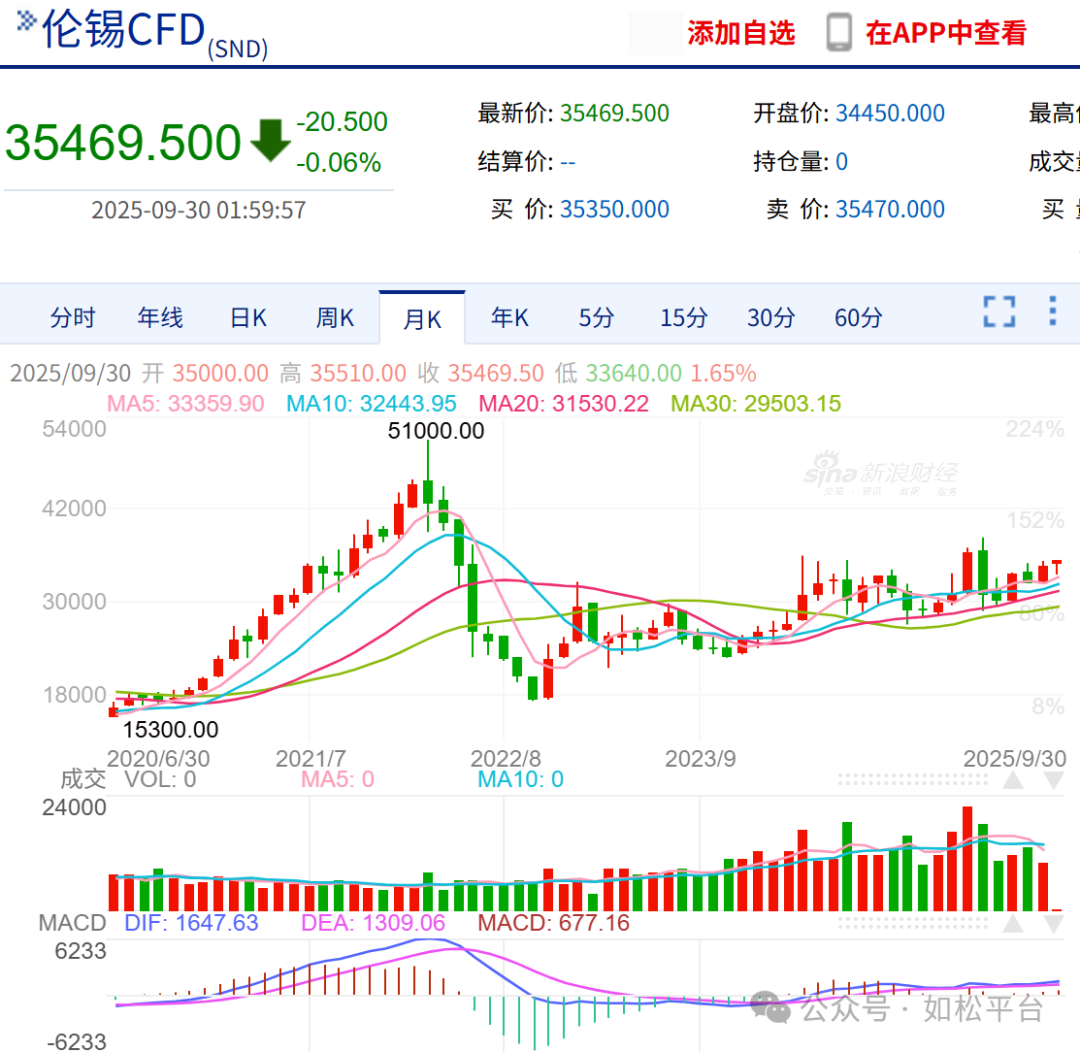

无独有偶,伦锡也走出了与伦铜类似的走势,参考下图,也形成回踩20月均线然后在五月均线形成支撑的现象。

看到伦铜、伦锡的走势,再看看沪深股市中江铜、锡业股份的走势,或许会有一些感想。

所以,现在可以基本认定,大宗商品牛市正在到来,那些供需良好或供给瓶颈效应更强的商品和股票价格,很可能走出一只野牛群。

到这还会有朋友会提出这样的疑问,如果美国爆发经济危机怎么办?需求就会受到打压进而打压价格。

第一,作为经济学家自然可以讨论这些宏观经济的话题,但却不能以自己或他人对经济危机的判断作为投资决策的依据,源于经济危机本身就具有不可预测性,这句话可不是我说的,而是巴菲特说的。

第二,过去四十多年的经济危机都是美元的阶段性升值,即阶段性的通货紧缩导致的危机,由于美元出现阶段性的迅速升值、而商品和资产都是以美元计价的,然后就会导致资产和商品价格的暴跌,出现这种现象的根源就是美国十年期国债收益率处于长期的跌势,见下图,当十年期国债收益率出现长周期跌势之时,意味着长期通胀在下行,美元的信用在不断提升,即美元越来越“值钱”,就会诱发阶段性通缩、美元阶段性快速升值进而导致的商品与资产价格的暴跌,然后引爆危机。

但现在不同,1980至2021年间美国国债收益率长期下跌的趋势已经遭到破坏,美元越来越“值钱”的环境已经不在,这期间的经济危机模式就难以继续重复。相反,现在的国债收益率已经突破了过去四十多年不断下降的趋势,未来无疑是中高位震荡或不断上升的趋势,此时的美元是越来越不值钱,这意味着通胀会不断发展,而通胀不断发展就会推动名义利率的不断上升,进而对居民和企业的资产负债表造成日益严重的破坏,就会引发债务危机进而打击终端需求,然后就会演化成经济危机,这是上世纪六七十年代反复出现的现象。

现在美联储的货币政策也在向着这种局势演化。目前美国的通胀还处于上行趋势,也明显高于美联储设定的中期通胀目标,但却基于就业需求再次降息,这明显是在牺牲美元价值服务于经济和就业,当然也在服务于美国政府的债务,这种放松通胀聚焦就业和债务的做法,未来就会诱发通胀型危机,这与过去四十多年的通缩型危机具有本质的不同。

也就是说,如果未来大宗商品走出牛市,通胀就注定会恶化,名义利率就会加速上升,然后才有可能诱发债务危机和经济危机,这有可能成为新时期的一大特色,也是本人的观点。

拥抱大宗商品与股票价格的野牛群,由于2024年之后所运行的黄金牛市更为猛烈,或许意味着未来的商品牛市也会显示出类似的特征。

来自外部的引用