下图是1970年之后白银价格走势图,在这张图上明显可以看到有两轮牛市,一轮是70年代的牛市,另一轮是2000年至2011年的牛市。

这两轮牛市有一个共同的、异常鲜明的特征:

1970年初,每盎司白银价格约为1.92美元,到1978年6月,每盎司白银价格也只有5.5美元,与1970年初相比繁荣涨幅是186%。

可从1978年6月的每盎司5.5美元开始,白银价格彻底开挂,在大约1年零7个月的时间内伦敦白银现货价格已经上涨至1980年初的每盎司49.45美元,上涨了43.95美元。也就是说,十年内白银价格总计上涨了每盎司47.53美元,但最后一年零七个月的时间内就上涨了43.95美元,最后一年零七个月时间内的上涨幅度是总上涨幅度的92.47%。

结论是,七十年代的白银十年牛市中,居然有92.47%的涨幅是在最后一年零七个月这么短的时间内实现的。

然后再看2000年至2011年的牛市。

2000年初,白银价格约为每盎司5.25美元,到20005年初,虽然银价已经上涨了五年,但当时的价格却只有每盎司约6.75美元,五年中上涨了每盎司1.5美元,涨幅只有区区28.6%。

从2005年九十月间,银价上行的速度开始加快,一直持续到2008年3月最高达到每盎司21.36美元,在一年多中每盎司白银的价格上涨了14.61美元,与2000年初的价格相比,涨幅已经达到278%。

但天有不测风云,从2008年3月开始银价出现了迅速下跌,到11月最低跌至每盎司8.96美元,在这么短的时间内跌幅高达58%。如果用这个价格与2000年初的价格相比,只上涨了区区3.71美元,涨幅是70%。如果有人从2000年就开始持有白银,到了这时只能用欲哭无泪来形容。

但从2008年11月开始,在两年多一点的时间内,伦敦银价就从8.96美元上涨至2011年4月的每盎司49.78美元,上涨了44.53美元,与2000年初的价格相比涨幅达到了778%。也就是说,白银在十一年间的总涨幅是848%,其中的778%是在最后两年多的时间内完成的,占比是91.69%。

结论是,2000年之后的11年牛市中,91.69%的涨幅是在最后两年多的时间内实现的,这个比例与七十年代牛市中最后一年七个月的上涨比例(92.47%)差距不大。

这就是两轮白银牛市所体现的共同特征,90%以上的涨幅都是在最后阶段实现的。与其它资产和商品市场相比,这是白银市场极为鲜明、突出的特征。

此外,这两轮白银牛市又有明显的不同。

首先,上世纪七十年代的十年涨幅是2376%,而2000年之后的十年涨幅是848%,前者远超后者。

其次,虽然七十年代的白银牛市中白银价格也有调整,有时甚至调整的还很剧烈,但却与2000年之后白银牛市中次贷危机爆发后调整的剧烈程度无法相比。

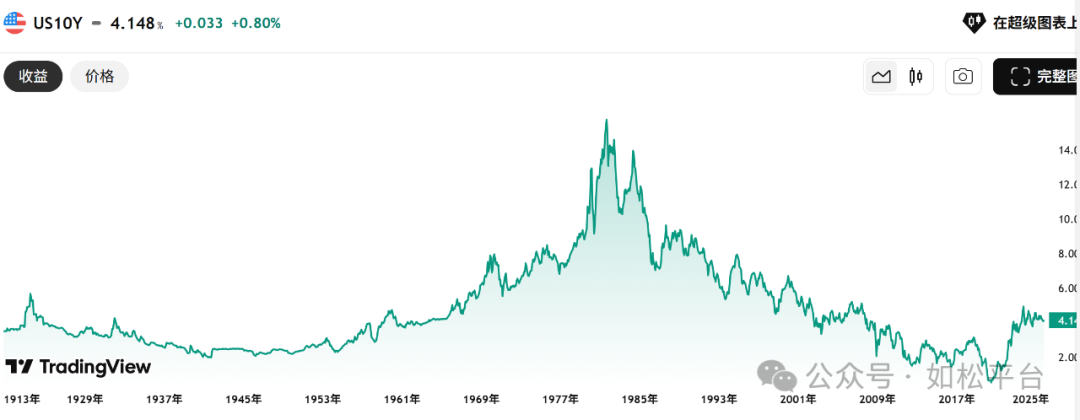

造成这两点差异显然与美国十年期国债收益率的走势相关,见上图。在七十年代美国十年期国债收益率是涨势,美元贬值的速度不断加快,这让白银的涨幅更大。在2000年之后的牛市中,美国十年期国债收益率是跌势,这就打压了银价的涨幅。同时,在十年期国债收益率处于跌势之时,金融体系处于通缩的状态,当债务危机爆发之时金融体系的通缩状态急剧加剧,就会导致流动性的剧烈收缩和美元短促的剧烈升值,推动银价在次贷危机之后出现暴跌。

如果将本轮白银牛市从2020年3月的最低点每盎司11.64美元开始计算,至今白银牛市已经运行了五年多,按照现在的价格每盎司50.7美元计算,银价已经上涨了39.06美元,涨幅达到336%,这已经远远超过了前两次白银牛市中同期的涨幅,这当然是由白银的基本面决定的,源于白银连年出现大额赤字形成了实物短缺的状态,这种短缺的状态是前两次白银牛市中并未出现的,这既是全球新兴产业不断变迁带来的结果,更是八十年代初以后美国十年期国债收益率不断走低、美元代币的数量和信用水平不断上升造成的结局,两者共同造成了今天白银实物短缺的状态,在可预见的未来这种短缺的状态还会持续,有兴趣的朋友可以翻阅这个栏目在今年中关于白银的几篇系列文章。

本次白银牛市显然也是在美国十年期国债收益率处于涨势周期中形成的,与七十年代有所类同;白银实物如此短缺是前两次白银牛市中并未出现的;今天的白银牛市还是美元正在丧失全球储备货币地位的条件下形成的,这都是特殊性,这些特殊性决定了本次白银牛市很可能是百年不遇的机遇,至于是否会像前两次白银牛市那样主要涨幅集中在牛市末期,让我们拭目以待。

1F

你好啊