现在,美股科技七巨头的市值占到标普500总市值的36.19%,美股总市值已经占到美国GDP的222%,这无疑存在着泡沫。到这,很多人就会推论美股会遭遇类似2000年互联网泡沫破裂那样的史诗级下跌。

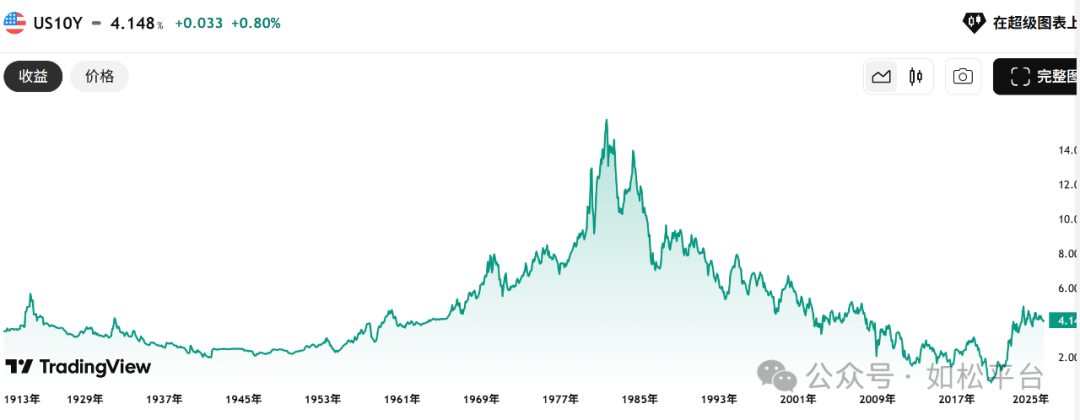

虽然所有的泡沫最终都会破裂,但我在前面却质疑了上述说法,源于泡沫破裂并不只有一种方式。质疑的依据就来自一条曲线,下图是美国十年期国债收益率历史走势图。

在战后至1980年,美国的十年期国债收益率处于升势,这意味着长期通胀和长期利率处于升势,美元贬值的速度不断加快,在这种状态下金融体系承受着长期的通胀压力。此时,即便某一个行业因过度负债导致债务危机,也不足以引发银行业流动性的剧烈收缩和美元在短期内的剧烈升值,所有资产价格和商品价格都是以美元来标价的,既然美元不会在短期内剧烈升值,就很难出现商品价格和资产价格的同步暴跌,也就不存在2008年和2000年那样的股市崩盘。

相反,战后至1980年,由于美元贬值的速度不断加快就导致通胀持续恶化,而通胀持续恶化在推升企业成本的同时又会推动需求收缩,在成本上升和需求收缩的压力之下企业活动就会收缩,最终引爆经济危机。即这一时期的经济危机都来自于美元危机引发的通胀恶化,1960年、1968年和70年代的美元危机以及由此引发的经济萧条都是具体体现。

1980年代初至2020年是十年期国债收益率反复下降的周期。

在这一周期中长期利率、长期通胀反复下降,美元的信用水平不断提升,这很关键,银行体系本质上处于通货紧缩的趋势中,此时就出现了两大问题:第一,利率反复走低就很容易形成资产价格泡沫,2000年股市泡沫、2007年的房地产泡沫都是在这种情形下产生的;第二,当某一个主要行业债务集中违约之时就会在银行体系内部形成大量的坏账,银行体系的通缩状态就会加剧,此时,就会出现流动性的剧烈收缩和美元短期内的剧烈升值,当美元在短期内剧烈升值之时,所有商品和资产价格都会同步下跌,所以就看到次贷危机爆发之后包括美股、美国房地产、大宗商品价格在内的所有资产那价格集体暴跌,这就是典型的泡沫破裂。

现在又处于什么状态?

从上图可见,自从2021年开始,美国十年期国债收益率剧烈上升,明显已经突破自1980年初形成的下降趋势线。从去年9月开始,美联储已经进行了五次降息,降息幅度达到了150个基点,但美国十年期国债收益率基本是不为所动,反而出现了很明显的上升,从去年9月的3.6%上升至目前的4.15%左右,就意味着十年期国债收益率再次进入了上升周期,这是与战后至1980年类似的新周期。

在新周期中,由于十年期国债收益率、长期通胀和长期利率会反复走高,银行体系已经进入了一种通胀状态。在高利率之下即便局部形成泡沫,比如AI相关类股票,也很难形成总体性的泡沫,源于所有的泡沫都是利率反复走低刺激出来的结果。就以现在的科技股本身来说,甲骨文或许就明显存在泡沫,但谷歌的市盈率是27.35倍,资产回报率是25.7%,三季度净利润增速是33%,现在正处于AI快速发展的时代,谷歌已经将AI运用到自己的业务活动中,此时的谷歌到底有多少泡沫?即便有,也很有限,何况如果有泡沫老巴也不会大笔买入。更别提大量传统行业的股票,更难说有多少泡沫。所以,在高利率下即便出现泡沫,也不是全面的。

在这个新周期中,美元长期承受的是贬值的压力。既然没有美元在短期内的剧烈升值,也没有全面的资产泡沫,就难以出现股指的瀑布式下跌。

在这样的新时期中,并不是没有熊市,而是即便出现熊市,也是灰犀牛式的。就像尼克松执政的1969年至1974年间,虽然五年中股指跌了40%,但年均跌幅却并不大,这就是典型的灰犀牛式熊市,五年中股指的大幅下跌和美元的大幅贬值,就共同构成了股市估值回归的过程,这是与股指瀑布式下跌截然不同的消化股指高估值的方式。同时,这一时期股市的结构性机会十分惊人,比如,1973年10月爆发了第一次石油危机,油价一夜间从每桶3美元上升至12美元,涨幅达到300%,石油股一夜暴富,同时,金属股、银行股和部分科技股等在整个七十年代都充满了机会。

现在,巴菲特似乎也在佐证上述思路。

在刚过去的季度中,巴菲特进行了剧烈的调仓换股,继续卖出苹果等股票,然而却新进了谷歌。如果未来股指有瀑布式下跌的风险,科技股肯定会首当其冲,此时买入谷歌显然是不合理的。这或许从侧面证明了老巴的思路,即便未来股指下跌,也不是瀑布式的,科技股也不会泥沙俱下。

当然,老巴现金持仓依旧约3800亿美元之多,看空股指的观点十分明确,说明他认为绝大多数股票现在很贵并不值得进行大规模投资。

对于股市,人们经常用一句俗语来形容,叫“通胀无牛市”,既然美国十年期国债收益率已经进入升势就意味着长期通胀和长期利率进入了升势,希望美股继续延续次贷危机之后的长牛市就是不现实,要接受“无牛市”,未来很可能出现股指“失去的十年”,即股指长期跑不赢通胀率的情形。这对于熟悉进行结构性投资的投资人来说反而是好事,源于股指的剧烈波动少了,就少了一个巨大的变量,至少个人很喜欢这种模式,在未来数年中看好能源企业、关键金属矿业、自带AI应用场景的科技企业、军工企业等。

未来的新周期或许才是真正的投资人大显身手的时刻,七十年代是典型的“股指失去的十年”,但这恰恰是巴菲特大显身手实现财富腾飞的十年,奠定了自己的江湖地位,未来依旧会成就真正的投资人。

评论