1980年的黄金最高价是每盎司850美元,按照历年的通胀进行调整之后,2025年所对应的金价就是3590美元,可周五收市的伦敦金价已经达到每盎司3761美元,明显突破了1980年的高点。

但我们却知道上世纪七十年代和近年的通胀环境是截然不同的。

上世纪六十年代后期至七十年代,美国经历了长期的高通胀,1979年、1980年的通胀率分别是11.25%和13.55%,长期的高通胀之后让人们丧失了对美元等纸币的信心,纸币持有人开始纷纷进入黄金避险,这就对黄金形成挤兑,推动了七十年代的黄金大牛市并在1980年急剧冲高至每盎司850美元。可在2015年之后的牛市中,从2015年至2020年是很典型的低通胀时期,虽然2021年至2022年的通胀经历了短暂的冲高,但2023年之后就开始回落,现在美国的通货膨胀率尚低于3%,如果与上世纪60年代后期至70年代的通胀水平相比这依旧属于比较温和的水平,这就让两个时期的通胀环境完全无法相比。但就是在通胀十分温和的情形下,从今年4月开始金价却上升到3500美元一线,来到了1980年的高点附近。

所有经济学教科书都告诉我们,黄金的最主要职能就是抵御通胀,可过去十年的通胀水平与上世纪七十年代远远无法相比,按照经济学教科书的说法就意味着2025年年中的每盎司3500美元一线是黄金价格的天花板,而是这个天花板是钢制的天花板,根本无法突破。就因为上述原因,有朋友曾经质疑金价是否有能力冲破3500美元一线的水平,这是可以理解的,也是经济学教科书所说的。当网友在本栏目提出上述论点之时,本人质疑了这些根据教科书形成的观点,认为今年中期只会形成调整但却不会形成中期顶,事实已经证明,4至8月形成一个平台调整之后就再次向上突破并来到了现在的3700美元以上,参考下面的图形。

黄金为什么撕碎了几乎所有经济学教科书?

自从二战之后,无论是1971年8月以前以黄金为担保发行的美元还是随后以美债为担保所发行的美元都是主权货币,战后是美元作为美国的主权货币开始逐渐取代黄金成为世界储备货币的过程,也是美元(美债)开始承担全球财富储藏职能的过程,支撑这一进程的是美国在全球的霸权地位逐渐建立并达到顶峰,我将这个进程称呼为世界泛美国主权化过程,七十年代和2000年至2011年的金价上涨都是在这样的周期中形成的次级上涨。

从2015年开始的金价上涨是在美国政府负债率上升到100%以上,美债收益率开始回升的情形下形成的,随着美国债务问题和财政赤字问题日益加剧,随着美国产业空心化,导致美军全球行动的收缩和美国全球霸权地位的下降,世界泛美国主权化进程开始停滞甚至逆转。此时,随着世界泛美国主权化进程的停滞与逆转,随着美国主权信用下降,美元等纸币就只能逐渐退出全球储备货币和全球财富储藏的职能,黄金的全球储备地位和财富储藏职能开始回归,或者说黄金开始回归到一直就属于自己的历史地位上。

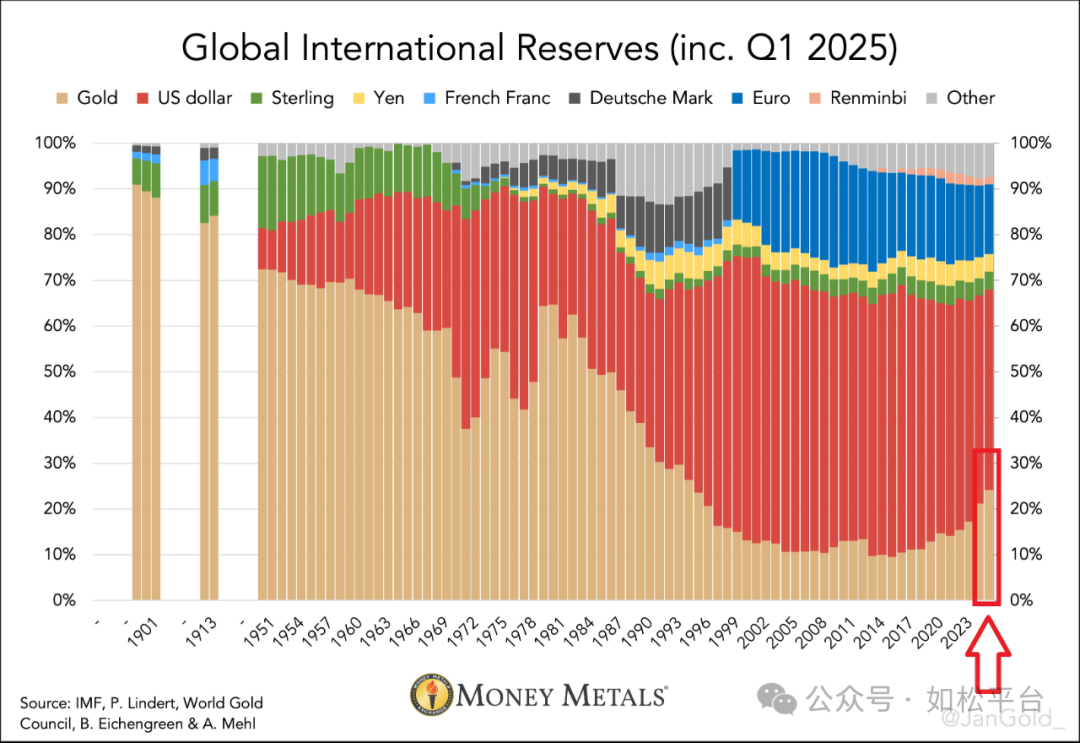

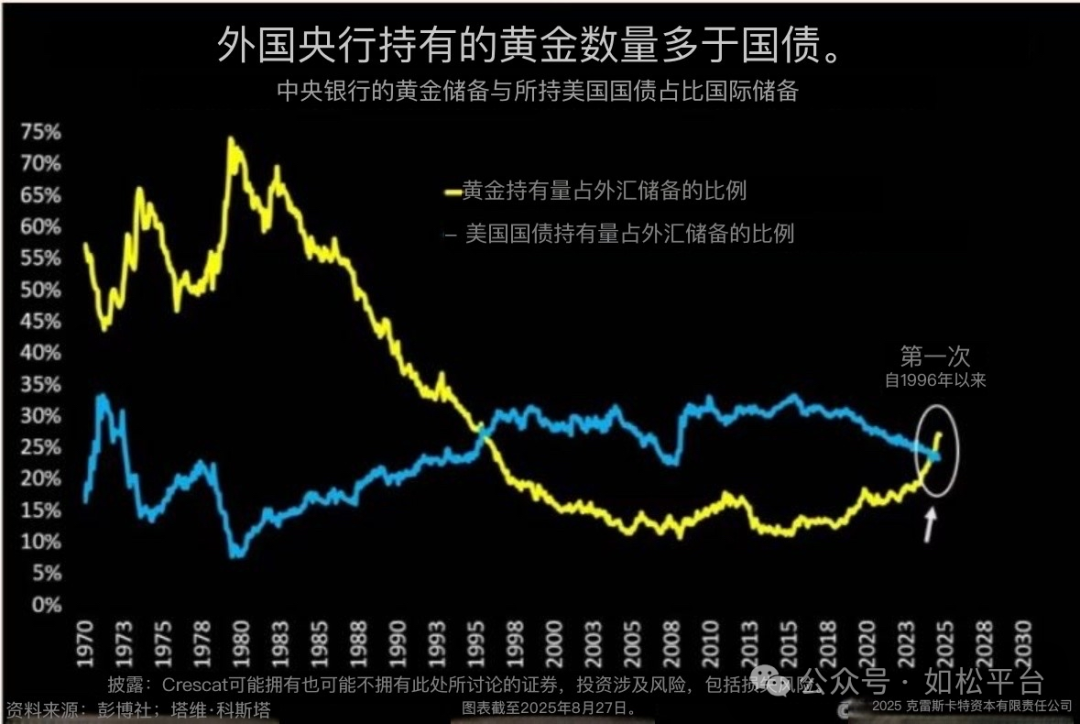

下面的图就是上述进程最典型的反应,随着世界泛美国主权化进程的逆转,随着俄乌战争之后美国使用美元为武器打击俄罗斯让美元丧失了普世货币的性质,随着美国主权信用下降导致美元信用下降,美元及美债在全球储备中的比例开始下降,而黄金的比例开始加速回升,在非美央行的储备中黄金的比例也在今年超过了美债和美元。如果大家有兴趣理解这背后更深刻的内涵,可参考这篇文章(如松:十年超长牛,改变财富命运!)。

也就是说,七十年代和2000年至2011年的金价上涨是在美元建立世界储备货币地位并逐渐达到顶峰的过程中形成的,现在的金价上涨则是在美国逐渐丧失世界储备货币地位和全球财富储藏地位的新周期中形成的。如此也就可以理解为何在通胀相对温和的环境下2025年的金价却义无反顾地冲破了1980年的最高价,即冲破经过通胀调整之后2025年的每盎司3590美元。

上述论述都是为了陈述一点:现在是作为全球普世货币的黄金正在回归全球储备货币的定位、开始承担全球财富的储藏职能的时期,与之相对应的就是美元、美债以及其它纸币资产开始逐渐退出全球储备货币地位、开始逐渐退出全球财富床藏的职能的时期,今天的金价是这庞大的纸币资产挤兑出来的结果,这是在通胀比较温和的情形下今年的金价却冲破了1980年最高点的动力所在。

也就是说,黄金正在成为或回归全球储备货币并再次成为全球财富储藏手段。

前面的文章已经论述过,白银与黄金一样都是货币,但由于篇幅过长在此就不再赘述,有兴趣的朋友可以参考下述几篇文章:

当白银与黄金一起开始展现货币功能和财富储藏功能之时,就会发现这样一个残酷的事实,让白银市场面临危机。

目前的白银市场,超过55%是工业需求,其余是首饰需求,用于货币和财富储藏的白银份额很少,比较典型的是,各主要央行都有黄金储备,但却基本没有白银储备,民间作为财富储藏的白银也比较少,白银也主要按照一般工业商品来定价。

可即便如此,由于矿产白银产量的持续收缩,让白银总的供给持续收缩,但近年来白银已经在新能源、电动车、半导体(芯片)等领域产生了广泛的用途,这就导致需求的快速增长,让白银市场开始产生巨额赤字,2021至2024年的白银赤字分别是2966吨、8195吨、5732吨、6695吨,分别占当年总需求的8.67%、20.6%、15.42%、17.66%,美国白银协会预计2025年的白银赤字规模是5150吨左右,这就让以满足工业需求为主的白银库存遭到持续的削弱。

当白银的货币需求和财富储藏需求开始回归之时,市场就会尴尬地发现这样的事实,由于过往这两方面的需求很少,再加上主要对应工业需求的库存已经被持续削弱,与这两方面需求所对应的库存极低,甚至接近于零。

这就会产生两方面的变化:

第一,过去四十年白银主要以工业需求来定价,随着货币地位和财富储藏职能的回归,就需要按照新的定价方式来定价,这种定价方式与黄金的定价方式一致。

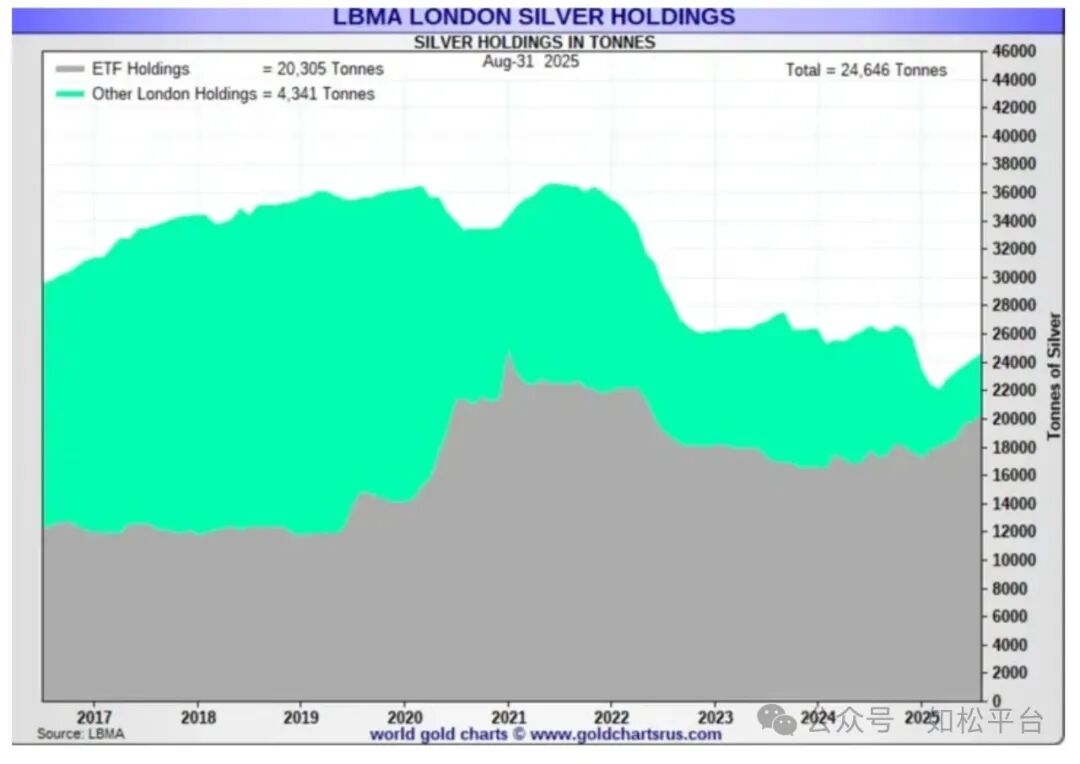

既然与货币需求和财富储藏需求相对应的库存极低甚至接近于零,纸币资产就会挤兑白银实物并推动银价飙升。上图绿色部分是伦敦可交割白银变化图,数量在持续萎缩之中,意味着挤兑和短缺或许就在眼前。挤兑过程可能持续到与货币需求和财富储藏需求所对应的库存得到重建为止。在这个过程中,对应货币需求和财富储藏需求来说黄金有库存而白银的库存极低,让白银更为稀缺,银金比就会上升。

白银价格已经连续六周上涨且有加速的迹象,一段传奇可能正在上演。

来自外部的引用