2023年底和2024年初写过两篇关于黄金的文章,提醒黄金正在走出一个大型的杯柄形态,2011年9月至2020年8月的走势是“杯”,2020年至2023年底的走势属于“柄”,参考下面的图形,然后又通过一些基本面的因素进行了讨论。从技术走势来说,2023年的九、十月间的伦敦金价完成了对20月均线的回探,意味着已经开始从“柄”的形态中走了出来,也是买入的机会,2024年一、二月又对十月均线回探,这是一个对升势确认的过程,一般属于最后的买入机会,然后金价开启了向上突破之旅,涨势一直持续到今天。这轮上涨从每盎司1614.67美元起步,目前的价格约3745美元,在约两年的时间内涨幅高达131.94%,对于黄金市场来说这样的涨幅和涨速已经可以用波澜壮阔来形容。

在2024年初这样的重要拐点时刻,各大机构却显得异常麻木,黄金市场也没有成为他们关注的焦点,他们对2024年金价的预测也没有表现出任何需要给予特别关注的特征,比如高盛研究部就预测2024年的黄金均价为每盎司2090美元,到2024年中又上调至2180美元,汇丰预测2024年的黄金均价是1947美元,这意味着2024年的金价不会上涨。为什么他们如此麻木?让我们在后面接着说这个话题。

今天要说的是,一个更大的杯柄形态已经形成,这就是白银45年的走势图。

2025年三季度还剩5天,如果本季度伦敦银收盘价在每盎司43美元以上,白银价格就会创下历史最高的季度收盘价,见下图。按照季度线图来看,目前已经形成一个很标准的“杯柄”形态,1980年至2011年的走势属于“杯”,而2011年至今则属于“柄”。

白银之“杯”之所以形成,在前面已经多次讨论过,从人类漫长的货币历史来看,这也是一个极为特殊历史时期的特殊现象,是几个世纪都不会遇到的奇观(详情请参考如松:十年超长牛,改变财富命运!)。然后我们再单单拿出白银走势中的“柄”来观察,下面是这一时期的月线走势图。

从上图中可以明显看到这样的现象,伦敦银价在2020年4月至8月间走出了一轮快速冲高,在2020年8月至2022年9月所走出来的图形与同时期黄金所走出来的图形高度一致,都是在回落过程中先是在20月均线形成弱支撑然后就迅速跌破了20月均线,再然后就是从2022年的9月开始回升,冲破20月均线之后再反复回探这条均线,在20月均线形成支撑之后继续上升,这期间的走势也与黄金的走势基本一致。虽然从2020年8月之后白银的走势与黄金一致,但却也显示出不同的特征,白银价格所处的位置明显低于黄金价格所处的位置,2020年8月,金价已经突破了2011年的高点,但银价却明显低于2011年的高点,2023年9月金价回探20月均线时,其价格已经在杯柄的平台上,但银价回探20月均线的位置却明显低于杯柄平台的位置,即银价所处的位置更低。

银价在完成对20月均线的回探之后,以缓慢回升的方式运行到今年四、五月间,这是又一个比较重要的时点,开始回探10月均线然后回升,这次回探或许可以与金价在2024年一、二月间对十月均线的回探相类比。基于基本面的原因和上述技术上的原因,今年上半年专门写过几篇关于白银的文章,5月15日还在朋友圈中多嘴多舌地留下了下面图中的一句话。现在看来,上半年的文章和朋友圈中的留言都还算是合适的,这个时间段正处于白银涨势开始加速之前。也再次验证了这样一条技术上的原理,如果一个重大趋势是成立的,回探20月均线时一般都是重要的上车机会,而回探10月均线之时往往是最后的上车机会。

白银的下一个买点很可能在五月均线,至于更以后的买点,现在也看不了那么远。随着目前银价已经接近2011年的最高价每盎司49美元附近,未来需要警惕震荡,尤其是日线连续走出加速上升的图形之时震荡的可能性就更大。

最后只想跟大家说这样简单的一句话,白银是货币。

有些经济学家们一直告诉我们说白银已经丧失了货币属性,只是一般商品,还有更多的经济学家说白银既有货币属性也有商品属性,商品的供需关系就会对白银价格形成制约,至少具有很大的影响,我建议大家对这些言论保持一份警惕,这就像当初对一些经济学家说“黄金是无用的金属”那样保持警惕。就因为他们在这些认知上的偏颇,所以在2015年底的时候很多经济学家认为金价还会继续下跌至每盎司800美元,估计很多老朋友还对当时的这种说法记忆犹新,他们的的根据就是800美元这个价格基本就是当时众多大型黄金矿商的成本价,既然他们将黄金看成是“无用的金属”,也就会按照一般商品的生产成本来给黄金定价,而不是按照货币来定价,让他们的做法并不意外。也就在2015年底,黄金却开启了牛市,从此再不回头。也就在2015年底本人认为黄金将重启牛市,认为应该持有黄金实物,还在网友圈子中说可以长期持有黄金的蓝筹股票。

经济学家们在2023年底预计2024年的金价在2200美元以下,以至于在一个波澜壮阔的涨势到来之前无动于衷,最大的可能依旧是黄金是商品这样的概念已经在他们的头脑中已经根深蒂固,自然就会按照商品活动来给黄金定价。

事实的真相是,黄金是货币,而纸币不过是银行券,今天的主权纸币不过是由主权信用抵押所发行的银行券。当作为主权货币的美元无法履行世界储备货币职责之时,黄金的货币地位就会全面回归,这驱动了就是2015年至今的涨势,详细的原理在(如松:十年超长牛,改变财富命运!)中介绍过了。

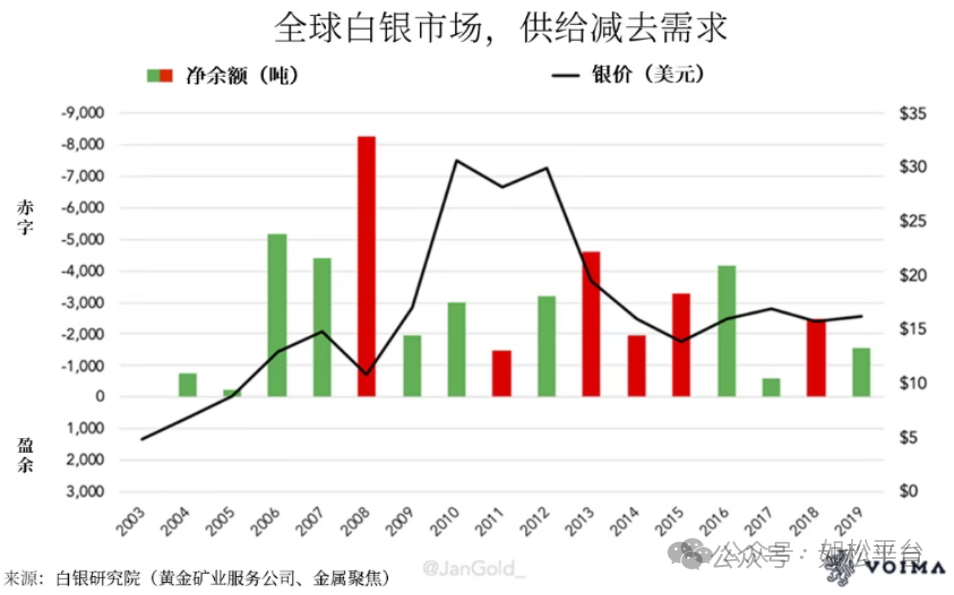

人们不应该在白银身上犯下与黄金一样的错误,白银与黄金一样都是货币,如果有经济学家按照一般商品的供需关系来建立模型并给白银定价,或者因为有一半左右的白银用于工业领域进而认为工业领域的供需关系会对银价产生重大影响,就会将黄金身上犯下的错误再重复一遍。在2009至2011年间白银处于严重供过于求的形势,上图中的柱状图就是白银在2011年前后的供需盈余状况,处于严重过剩的状态,此时并不支撑银价上涨,更无法支撑银价飙升,就因为白银不是商品而是货币,才推动这一时期的银价出现了飙升的走势。

现在,全球经济十分低迷,让各大经济体的央行只能持续降息,商品需求不振,让基础商品的价格都比较低迷。可过去数月间的银价走势基本可用飙升来形容,而且特别需要注意的是白银体现出与黄金联袂上升的特征,其内在动力也就十分清楚了,是主权纸币这种银行券在驱动白银货币价格在上升。

来自外部的引用