前一篇文章说到,美国财政部长贝森特在写给华尔街的最新撰文里首次将“适度的长期利率”(注:长期利率实际就是中长期国债收益率)与最大就业、稳定物价并列。

所谓“适度的长期利率”就是美联储在1951年以前和日本央行在2016年底以后所施行的收益率曲线政策,由央行印钞在市场中收购中长期国债进而将国债收益率压制在目标水平上。由于是通过印钞来收购国债,所以收益率曲线政策的本质就是央行通过印钞机印钞来还债。由于收购中长期国债的过程中需要向市场中释放大量的基础货币,因此这个政策就是大家熟知的量化宽松,俗称QE。

本世纪以来,美联储的QE政策是从次贷危机之后开启的,结果是美股走出了历史上独一无二的大牛市。我在2008年底和2009年也是美股和沪深股市的坚定多头,让很多人从此记住了如松这个名字。但我在前面的文章中却说道,一旦美联储启动收益率曲线实施QE,很可能会导致美股数年的熊市,在回复朋友的提问中还与尼克松时期美股的下跌相比,这里的差异到底在哪里?

下图是美国十年期国债收益率历史走势图。

从图中明显可以看到,自从八十年代初开始,美国十年期国债收益率处于下降趋势,也就意味着长期通胀率处于下降趋势,这种情形一直持续到2021年。

在这种情形下,每当经济呈现低迷、即失业率开始明显上升之时,需求就会减弱,由于长期通胀是下行趋势,当需求减弱时通胀(国债收益率)就会同步下行,此时,美联储就会在就业和通胀同步下行的阶段开始放水,由于通胀处于下行趋势,放水对通胀的刺激作用就比较弱,利率下降、流动性改善,就会改善经济需求端,也改善了企业的经营环境,就会提高上市公司的经营环境,利率和国债收益率下降就会改善股市的估值,所以,这一时期央行放水立即就会刺激股市上涨。

次贷危机之后,美联储的利率和国债收益率都下降到了史无前例的低位,让股市的估值大幅跃升,这就启动了美股史无前例的牛市(当然也与其它一些宏观经济环境相关,前文已经说过,就不再赘述)。

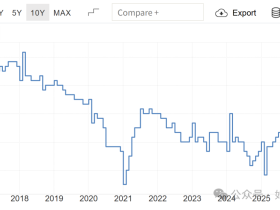

然后我们看看现在得金融环境是什么样子,下图是最近一年美国十年期国债收益率走势图。

去年9月18日美联储宣布降息50个基点,至四季度总计降息100个基点,然后我们看到,从9月开始美国十年期国债收益率不断上升,从今年开始又出现了震荡下跌的态势,但要注意,即便到今天,美国十年期国债收益率依旧比去年美联储首次降息之时高了约0.3%,对于37万亿的美国国债来说,这可是个不小的数字。

在去年9月降息之前,美国的通胀处于跌势,降息之后通胀立即出现企稳并稍有回升的态势,见下图,但最近几个月美国的通胀明显在回升,一旦降息并导致通胀继续回升,美债十年期国债收益率很可能会再启升势,如果连续降息,冲破5%也是大概率的。

这就会形成这样的趋势,美联储越降息,美国十年期国债收益率越上涨,在长期利率方面让降息体现出加息的效果,这显然就是美国十年期国债收益率已经告别八十年代初形成的下降趋势、进入升势之后的结果。

美联储降息之后,市场的流动性会增强,但十年期国债收益率是下降还是上升,对企业或股市的影响当然是不同的。十年期国债收益率下降会推动全社会融资成本的下降,改善经济需求端的同时还会降低企业的融资成本,又可以提升股市的估值,对股市就是大利好;相反,十年期国债收益率上升,全社会的长期融资成本就会上升,短期利率下降而长期利率上升就无法很有效地改善经济活动的需求端,也无法有效地改善企业的融资成本,还会打压股市的估值。

然后我们再看看目前股市所处的状态。

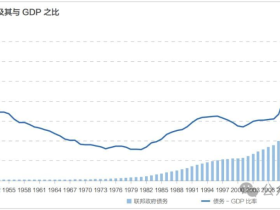

下图是美国股市总市值与GDP之比走势图。

2009年初,美股总市值与GDP之比约为58%,这显然是很低的水平,当美联储启动QE之后美国十年期国债收益率下降到历史低位,就可以推动股市的估值回升,就可以启动股市的牛市。另外多说一句,去年年中中国股市总市值与GDP之比是60%,与次贷危机之后美股总市值与GDP之比差不多,从2024年开始中国十年期国债收益率开始大幅下跌,年中就已经跌到了比美国次贷危机之后还要低的水平上,这就可以有力地推升股市的估值,然后沪深股市从四季度开始上涨,虽然这其中也受到一些技术性因素的影响,但推动美股和A股的动力都是一样的。差别是次贷危机爆发之后美联储立即启动无限放水将美元利率和十年期国债收益率打低到史无前例的低水平上,而大国央行则迟了几年。

现在美股估值是怎么样哪?股市总市值与GDP之比已经达到了211%。很多人说这属于泡沫,其实本人倒不这么看,既然巴菲特说这个指标达到100%之上股市就有了泡沫,但最近这些年该指标一直都在100%以上而且已经运行到200%以上,所以,只要泡沫不破,它就有合理性,也就没人敢说它一定是泡沫。

下图是最近五年美国十年期国债收益率走势图,在2022年至2023年的加息周期中,十年期国债收益率迅速上升,到2023年10月达到最高点5.021%,随着十年期国债收益率的快速上升在当时导致了美股的大跌,大家对此还记忆犹新。

如果未来的降息周期中,降息的幅度够大导致十年其国债收益率不断上升并超越5%,会不会推动股市下跌进而证明现在股市总市值与GDP之比211%属于泡沫水平?我认为很可能会。

另外一个方面可以证明现在的美股已经不再健康。现在前五大股票占标普500指数市值约28%,这已经远超2000年互联网泡沫的顶峰时期的17%,这显然不是健康的股市。深层含义是在今天的经营环境和金融环境下绝大多数股票已经失去了上涨的潜力,一旦十年期国债收益率上升就很可能击垮这个已经不健康的股市。

综合以上原因,无论未来是降息还是实施收益率曲线政策重启QE,一旦导致十年期国债收益率明显上升甚至冲破5%,美股更可能重启跌势,考虑到目前这种无论美联储升息还是降息都会推动十年期国债收益率上升这种“怪现象”还会持续相当的时间,美股的跌势就可能要持续比较长的时间。这有点类似尼克松当政时期,虽然股指下跌的并不猛烈,但却持续了好几年,这就有点类似灰犀牛。

另外,本栏目一直在通过独立观察和独立思考来发表个人观点,不会受到左右价值关影响,也不受著名机构所左右。但就在前一篇文章发表之后,朋友转来了一篇文章,文章中说的是达利欧的观点,他也认为目前的金融环境下启动降息,对美国股市不是利多反而是利空,与本人的观点基本吻合。

次贷危机之后,基于当时的股市总市值与GDP之比、国债收益率和长期通胀走势,美联储启动的QE对美股是良药,现在的具体情形下启动QE对股市就很可能是毒药,这是典型的辩证转化。其实在中医中药领域良药与毒药一直都是相伴相生互相转化的,砒霜、胆矾对正常人来说肯定是毒药,可对一些病人来说又是良药,有些补药正常情形下是有益的,但吃多了又会有害,这就是阴阳、正反、黑白等不断转化的辩证原理。

1F

如果印钱能解决一切问题,这个世界就没有问题了。