1944年7月,44个国家的代表在美国新罕布什尔州布雷顿森林公园召开联合国和盟国的货币金融会议,其会议称为“布雷顿森林会议”。这次会议通过了《联合国货币金融协议最后决议书》,还通过了《国际货币基金组织协定》和《国际复兴开发银行协定》两个附件,总称《布雷顿森林协定》。

根据该协定,实施固定汇率让美元与黄金挂钩,即人们熟知的35美元兑换一盎司黄金,而非美货币按照固定汇率和美元挂钩。在这种货币体系下,黄金是美元发行的保证金,而美元又是非美货币发行的保证金,美元就摇身一变成了世界储备货币。

在该框架之下,美国的基本责任有两点:第一,美联储保证美元按照官价兑换黄金,维持协定成员国对美元的信心。第二,提供足够的美元作为国际清算手段。

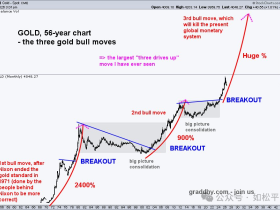

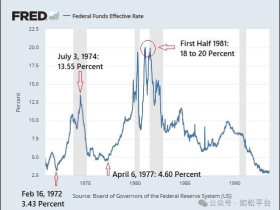

战后,随着美元发行规模的不断扩大和欧亚国家经过重建之后的经济竞争力不断提升,美国的黄金储备开始不断外流,这意味着美元贬值的压力不断积累,到了1971年8月美国总统尼克松不得不宣布解除美元与黄金之间的兑换关系,这就是美元正式违约!违约之后美元的贬值压力得以释放,通胀恶化,形成了七十年代的滞胀和商品、房地产牛市。

从八十年代初期开始,美联储建立的以美债为保证金的美元发行方式开始稳定运行,这种发行机制的核心是,美债收益率自由浮动,可以为美元贬值进行合理补偿,也可以为债务违约风险提供溢价,此时的美债购买力就可以保持稳定,就可以起到与黄金类似的财富储藏职能,就可以成为美元发行的保证金。

次贷危机爆发之后,美国政府负债率开始急剧上升,到2013年已经上升到100%这样的红线水平,但由于美联储还在实行零利率、美债收益率还在历史性的低水平上,让美债违约风险得以暂时隐藏起来。从2015年底开始,美联储启动新一轮加息周期,这意味着利率正常化进程开始了,随着利率开始正常化,美债收益率就开始回升,美债违约风险开始显现,虽然2020年爆发百年不遇的世界卫生事件之后美联储再次启动了短时间的零利率政策,但并不能阻碍利率正常化进程。到2022年,美债收益率突破了从八十年代初期开始形成的下降趋势线,来到了正常水平或者说是中高水平,导致美国政府的债务利息支出暴增。现在,美国政府每年的债务利息支出大约占到财政收入的四分之一左右,财政赤字率约6.4%,债务危机开始暴露。

以前本栏目已经多次说到,为了摆脱债务危机实现去杠杆进程,美国政府和美联储很可能会启动收益率曲线政策,也就是由美联储来控制美国中长期国债的收益率,只有如此才能压制政府债务成本,然后通过长时间的通胀来实现债务去杠杆过程。而且在这篇文章(如松:十年超长牛,改变财富命运!)中还阐述到,这就是美债的正式违约过程,源于美联储控制了中长期国债收益率之后,国债收益率就不能对货币贬值进行合理补偿,也不能对违约风险进行合理补偿,美债就无法起到财富储藏职能,就无法继续充当美元发行的保证金。

这里的核心就是,美联储启动收益率曲线政策,就是通过印钞收购市场中的国债进而将中长期国债收益率压制在目标水平上,本质就等于印钞还债,再加上美元前期积累的贬值压力需要集中释放,这当然要带来美元长周期的、快速的贬值!

说曹操,曹操到。美国财政部长贝森特在写给华尔街的最新撰文里,首次将“适度的长期利率”(注:长期利率就是中长期国债收益率)与最大就业、稳定物价并列。这意味着美国政府已经将国债收益率曲线政策摆在了桌面上。

一旦美联储开始实行收益率曲线政策,自然会带来以下结果:

第一,当实行国债收益率曲线政策之后,意味着国债收益率不再自由浮动,也就掩盖了美元的贬值幅度和速度,但市场会以通胀长期维持在高位、甚至反复上升来反应美元加速贬值的进程。

第二,通胀维持高位或反复上升,意味着真实的利率反复上升,美股估值就会受到打压,数年的熊市是无法避免的。

第三,通胀反复上升意味着美元加速贬值,商品、房地产等实物货币市场将走出长期牛市。

来自外部的引用