过去,一旦出现白银的涨幅落后于黄金的情形,专家就告诉我们说这是由于黄金的金融属性更强,而白银却有很强的工业属性,所以就有了这种现象。

怎么衡量黄金和白银货币属性的差别?这是一个没法量化的问题,专家也并没有给出明确的回答,所以上述回答只能算不疼不痒,甚至有些避重就轻

现在首先要说明一个问题,那就是美元是黄金的代币。

无论是金本位时代还是战后的布雷顿森林体系,美元与黄金的兑换关系都是固定的,发钞行或美联储是以黄金为担保来发行美元。用严格的术语来说,美元是以黄金为担保的所发行银行卷,本质上就是黄金的代币。

1971年8月15日布雷顿森林体系解体,随后美联储以美债为担保来发行美元,由于美债收益率可以对美元贬值进行合理补偿,在美债违约风险很低的情形下,就让美债的信用保持稳定,此时的美债就承担了黄金的职能,我将这种情形下的美债称呼为软黄金,所以,以美债为担保来发行的美元依旧是黄金的代币,是银行券。

白银是什么?

首先,白银与黄金都是货币,两者的区分是,白银的面值低,黄金的面值高,中国西汉时期将黄金定义为上币,将白银和五铢钱定义为下币。一方面,黄金白银承担着同样的货币职能,另一方面,由于两者的职能是相互重叠的,而白银由于面值的关系流通的场合更广泛,此时就可以将白银看做是被切割之后的黄金,因此,白银也可以看做是黄金的代币。

也就是说,虽然黄金白银都是货币,但白银又与美元一样可以看做是黄金的代币。

前面的文章(如松:黄金白银,大博弈)中曾留下一个问题。

在战后至1968年和1993年至2001年克林顿总统的任期内,银金比都是上升趋势,白银相对黄金走牛,而其它时期银金比要么盘整、要么下跌,说明黄金更加强势。如果考虑到从里根开始执政的1981年至今美国政府负债率处于长期的升势之中,克林顿执政的九十年代中后期政府负债率下降的情形不过是政府负债率长期升势进程中的次级波动。

如此一来我们就可以看到银金比的规律性。

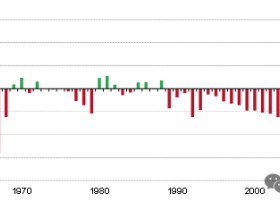

下图是1931年至今银金比走势图。

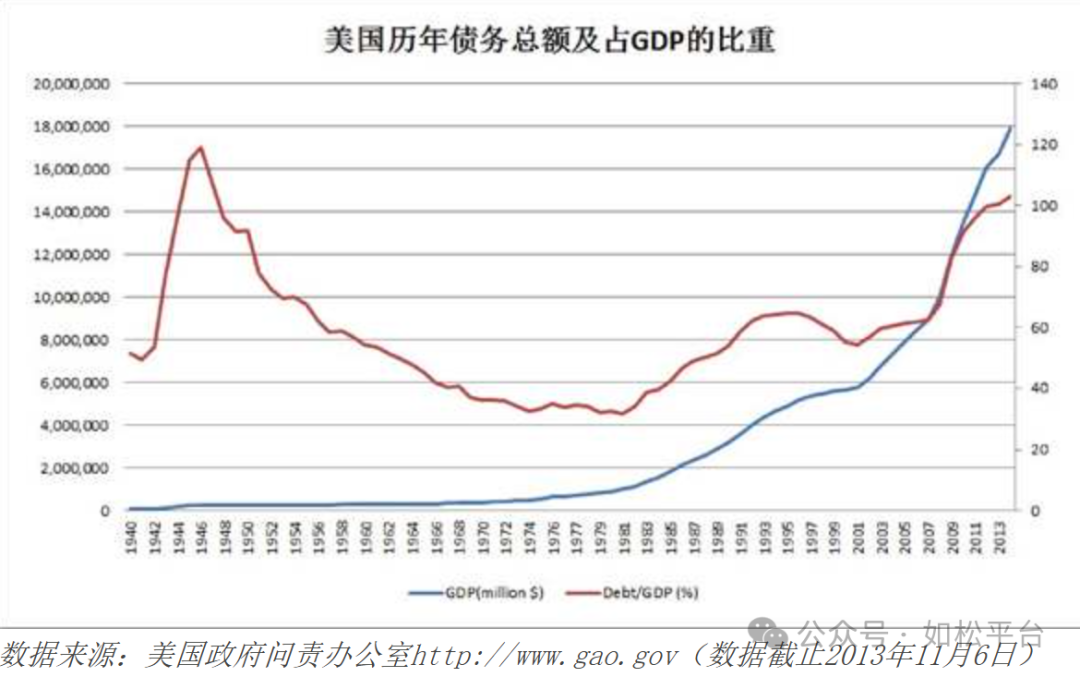

下图红线是1940年至2013年美国政府负债率走势图。2013年以后的美国政府负债率继续上升,现在已经超过战后的高点118%达到约124%,这是尽人皆知的事情。

大萧条之后美国面临通缩压力,为了拯救大萧条美国政府开始提高负债率,二战中美国参战之后由于军费支出飙升导致政府负债率加速上升,在这个阶段银金比是跌势,白银相对黄金走熊。

战后美国政府负债率上升到118%的高位,美国政府进入了去杠杆周期,到1968年美国政府的负债率已经下降到40%以下,在这23年中银金比都是上升的,白银相对黄金走牛市。

在七十年代,美国政府负债率基本是在40%以下横盘波动,银金比开始转势。

从八十年代初期开始美国政府负债率正式进入了长期的升势,银金比也正式进入了长期的跌势,一直持续到今天。

由此就可以看到这样的总体规律,在美国政府负债率下降周期,白银相对黄金走牛,银金比上升;当政府负债率进入升势之后,白银相对黄金走熊,银金比下降。

形成上述趋势的内在原因是什么,就是(如松:黄金白银,大博弈)中留下的问题。

下面是交流内容,也属于我们自己的创新性思考。

要回答这个问题,我们首先要回到战后的布雷顿森林体系中,在这个体系中美国政府承诺美元与黄金保持固定的兑换关系,当时的美元是金本位吗?有人会说是,但显然不是。

一方面,布雷顿森林体系并没有要求美联储有1盎司黄金才能发行对应数量的美元,即美元发行的数量与自身的黄金储备之间并不是一一对应的关系,一旦美国政府债务过度膨胀,就需要更大量的美元,这些美元只能来自美联储,当债务过度膨胀导致美元过度膨胀之后,美元与黄金之间的兑换关系就无法维持,这就是1960年、1968年美元危机的起源;另一方面,金本位下要求美元持有人可以随时到美联储手中兑换黄金,还要保证金币在市场中自由流通以锚定美元的价值,但事实是,当时美国法令还不准许美国人持有并交易黄金,也就无法到美联储手中兑换黄金,金币也无法在市场中流通,结合这两个因素,这一时期的美元并不是金本位。

所以,布雷顿森林体系下,表面看来美元与黄金保持着固定的兑换关系,但本质上美元依旧是债务货币,美元的信用取决于美国政府的债务。也就是说,布雷顿森林体系下的美元,与过去四十年中以美债为担保发行的美元并没有本质上的区别,他们都是债务美元,都属于美国的主权货币。一旦因债务问题导致政府信用无法维持,美元信用就无法维持,这是主权货币的典型特征。

战后,美国政府负债率上升至118%的高位,这是美元代币泛滥的过程,然后政府开始去杠杆,而去杠杆的过程就是美元信用收缩的过程:

第一,债务收缩就等于单位GDP对应的美元收缩。

第二,战后去债务的过程就是通过高通胀来薅美元持有人的羊毛进而弥补美国财政的过程,更高的通胀就意味着单位美元的信用下降。

单位GDP对应的美元收缩以及单位美元的信用下降就意味着美元信用收缩。

作为代币的美元信用收缩,就会推动白银代币的信用扩张,白银的地位开始上升。黄金(货币)是不变量,当白银的地位上升之后就会推动银金比上升,白银相对黄金就走出了牛市。

债务收缩带来单位GDP对应的美元收缩,也是克林顿执政时期银金比上升的动力所在。

1969年至1980年,美国政府负债率在40%以下低位震荡,债务收缩的进程已经停滞,美元信用收缩的进程趋于停滞,所以这一时期银金比开始转势。

从八十年代初至今,美国政府负债率进入了长期的升势,同时长期通胀和美债收益率开始进入长期的跌势,见上图,这是一个美元信用扩张的过程

第一,债务扩张就等于单位GDP对应的美元扩张。

第二,长期通胀处于跌势,意味着单位美元蕴含的信用水平上升。

当美元代币的信用处于扩张周期,同为代币的白银信用就会收缩,地位就会下降,将黄金作为不变量,银金比就会下降,白银相对黄金就开始走熊市。

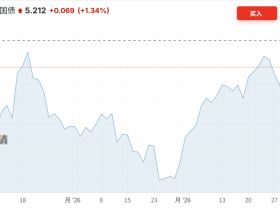

如今,美国政府负债率已经达到约124%,这个水平已经超过了战后的118%,同时,2022年之后美国十年期国债收益率已经突破80年代初形成的下降趋势进入了高位震荡或升势,未来的美国又该怎么选择?

第一种路径,当然就是像战后那样薅美元持有人的羊毛来去杠杆,还需要美联储实行收益率曲线政策,白银相对黄金就会走牛市。

第二种路径,现在是全球地缘政治加速恶化时期,未来将是战争多发的年代,现在的特朗普政府正在对委内瑞拉虎视眈眈,就就是属于这个时代的地缘政治大背景,加上美国本土的产业空心化和全球化解体等多因素共振,让现在的局势与战后出现了明显的不用,加上美国两党严重分裂,这显然不是政府去杠杆的理想窗口,一旦美国政府负债率像日本一样继续上行又该如何?

目前,美国十年期国债收益率已经突破八十年代初开始形成的下降趋势线,一旦美国政府负债率继续走高,只能推动十年期美债收益率和长期通胀继续走高,美债违约风险急剧上升甚至会直接违约,虽然单位GDP对应的美元数量扩张但美元和美债的信用却会以更快的速度下滑,最终也会导致美元信用的收缩,同为代币的白银地位就会上升,白银相对黄金也很可能会走出牛市。但在这种情形下,与第一种路径相比,短期几年内的银金比会有一些不确定性,这种不确定性与美国十年期国债收益率的上涨速度有关。

所以,个人的观点是,无论未来美国政府负债率是继续上升还是下降(像战后那样去杠杆),都支持银金比进入升势。

2024年伦敦白银的涨幅是21.59%,黄金的涨幅是27.24%,银金比下跌。今年至今,伦敦白银的涨幅是66.78%,伦敦金的涨幅是51.74%,从现在黄金白银走势强弱的趋势来看,今年银金比大概率是升势,基于上述论述和对美国通胀未来走势的判断,白银相对黄金很有可能会走出一些年份的牛市。

探讨银金比或金银比的走势规律,一直是难题,教科书中根本没有相关内容,网络上也很稀少,所以这是一篇开放式的探讨性文章,不作为投资建议。

来自外部的引用