1971年8月15日是一个标志性的日子,美国总统尼克松宣布解除了美元与黄金之间的兑换关系。

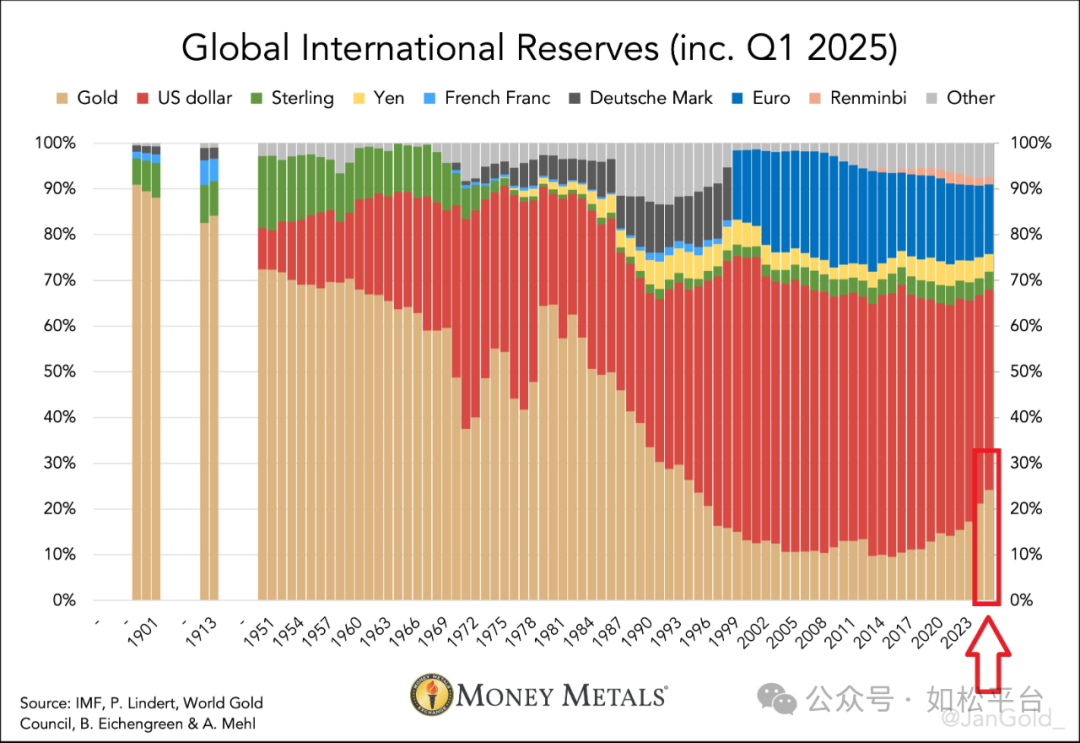

由于当时美国国内还不准许民间持有并交易黄金,所以尼克松的决定只涉及到海外美元。在这个日期以前,海外央行手中的美元可以随时到美国财政部换取黄金,美元的价值是有保证的,但这个日期之后,考虑到这一时期美国开始出现贸易逆差、通过贸易的方式为海外美元注入价值的能力严重下降,这些海外美元就成了无根之水,此时,这些非美央行就只能买入黄金,在央行储备中黄金的比例开始快速上升,见下图。

要说明的是,黄金的流动性是有限的,源于黄金具有财富储藏的职能,多数黄金会待在央行的金库中或富人的保险柜中,当然,自古至今还有很多黄金又回到了地下。

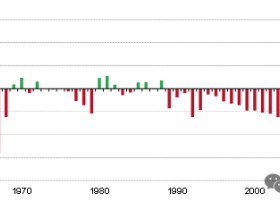

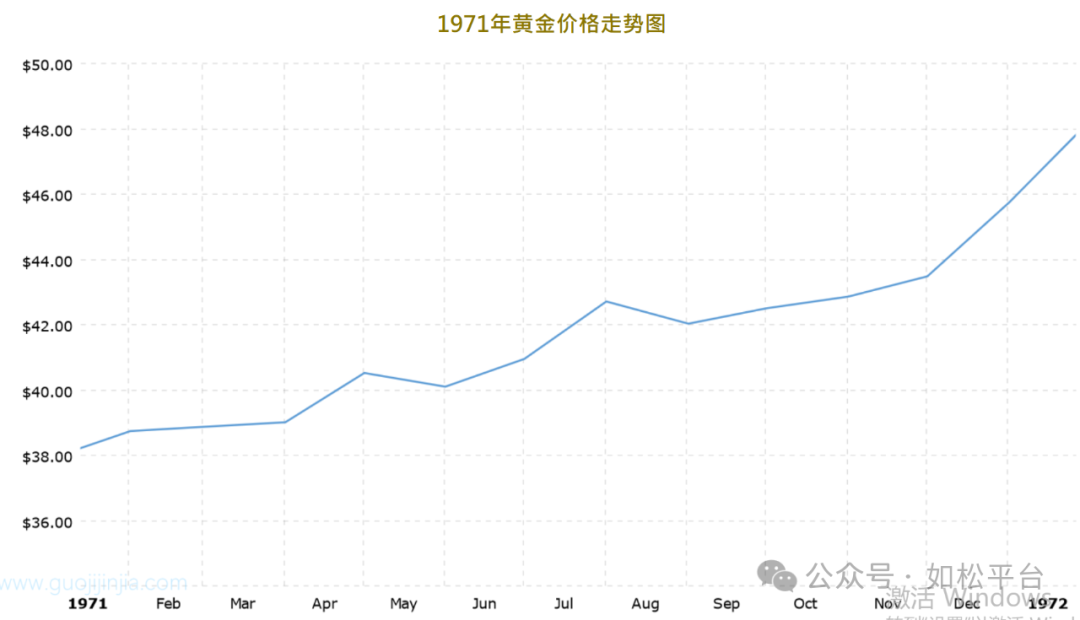

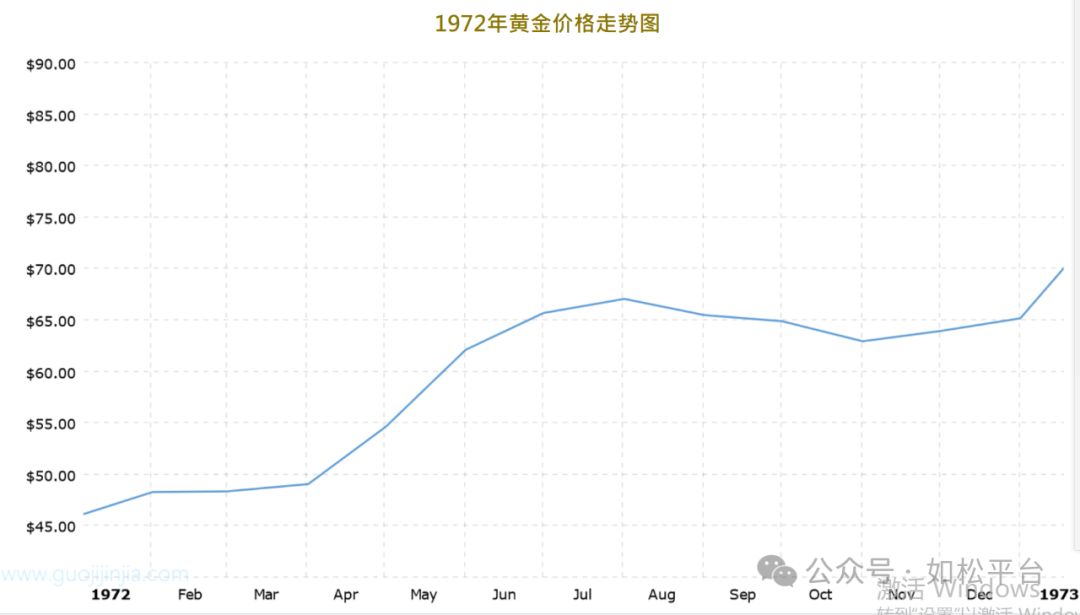

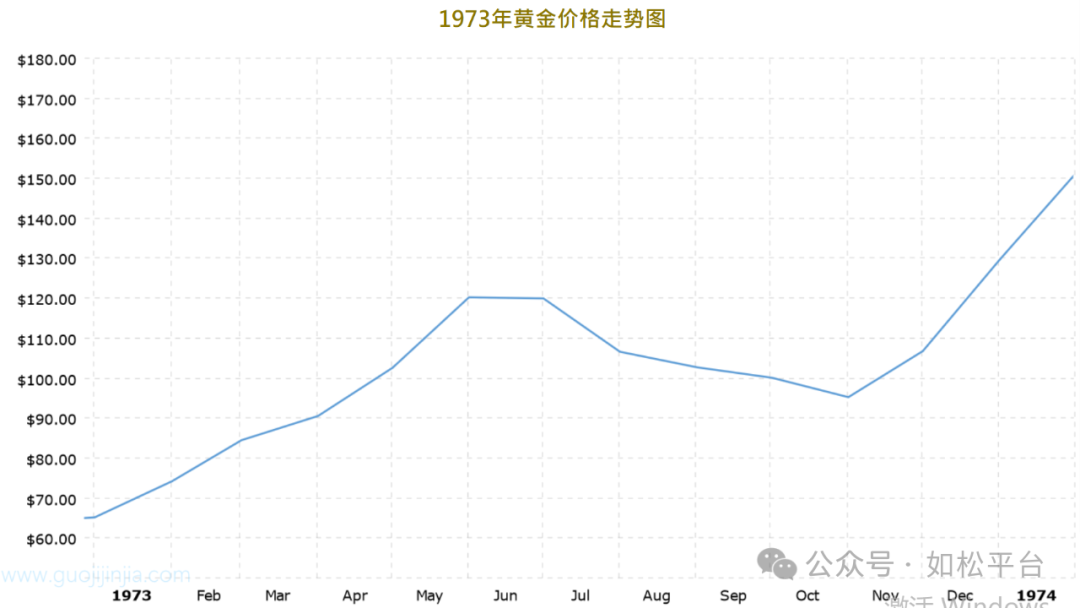

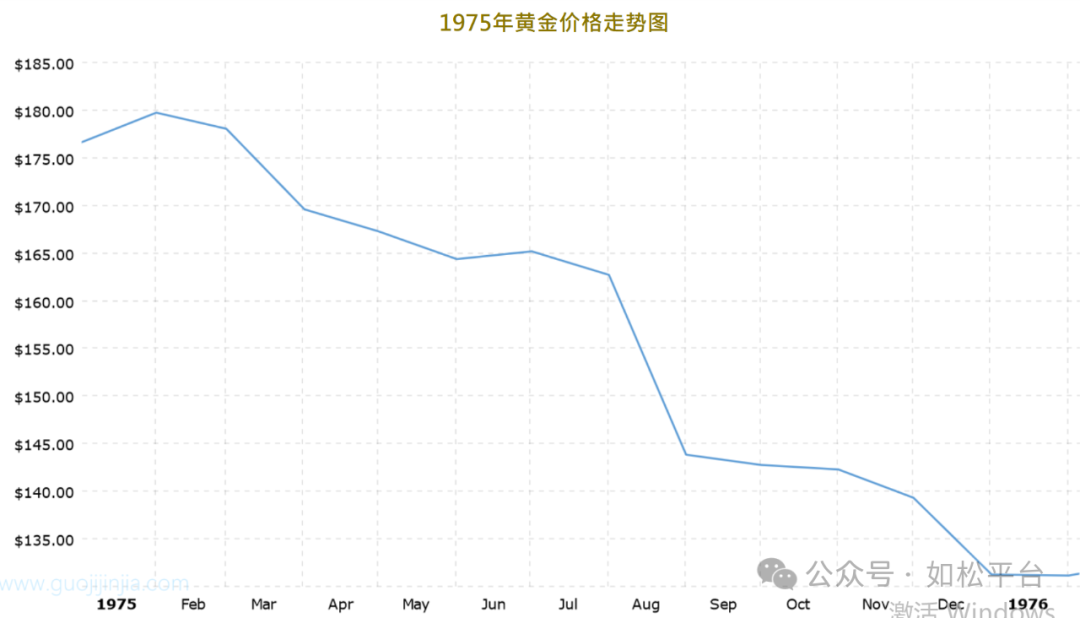

既然实物黄金的流动性有限,当各国央行手中的海外美元集中兑换黄金之时,实物黄金的流动性相对央行的购买力集中释放来说就十分疲弱,甚至是枯竭的,此时,金价就只能是连续、台阶式上升,并没有明显的回调。下图是1971年至1975年的金价走势图,从1971年至1973年6月都可以看做是台阶式上升,调整的幅度很有限。到1973年6月开始进行一轮调整,幅度约是20%,这应该是一个关键的时间点,这是流动性已经开始恢复的体现,然后金价就从每盎司95美元出现一轮剧烈上升,到1974年3月已经上升至每盎司170美元上方,上升的幅度居然高达79%!如果从1971年8月开始计算的涨幅就是300%。只有实物黄金流动性得到充分恢复之后的上涨才能让央行的黄金储备得到大规模的重建。经过如此大幅度上涨之后,流动性恢复的就十分充沛,虽然在1974年年中经历一轮约16%的调整之后金价再次冲高,但冲高的幅度已经十分有限,到1975年初也只能升至每盎司180美元,这意味着实物黄金流动性恢复的程度已经相当强,然后从1975年初至1976年进行中期调整,调整的时间大约一年半,幅度接近40%。

本次美元违约的时间点并不像1971年8月15日这么明确,但还是可以找到一点线索。

2022年2月24日,普京宣布正式开展“特别军事行动”,兵分四路分别从东、南、北、东北四个方向全面入侵乌克兰,俄乌战争正式打响。27日,美国联合欧盟宣布对俄罗斯央行实施制裁,冻结约3000亿美元的俄罗斯外汇储备。1971年8月15日尼克松宣布解除美元与黄金之间的兑换关系,让海外美元成了无根止水,2024年2月27日,美欧冻结俄罗斯的外汇资产,让俄罗斯的美元储备成了无根之水,这是一个时间点。

从此开始,南方国家开始抛售美元增持黄金,虽然很多欧美国家也加速将海外黄金搬回家,比如德国,但他们并没有增持黄金,所以,在这个时间点上,只有很多南方国家感觉到了危机,美国的多数盟友还是温水中的青蛙。

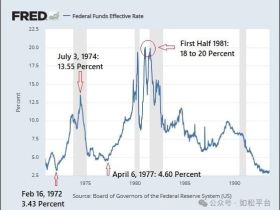

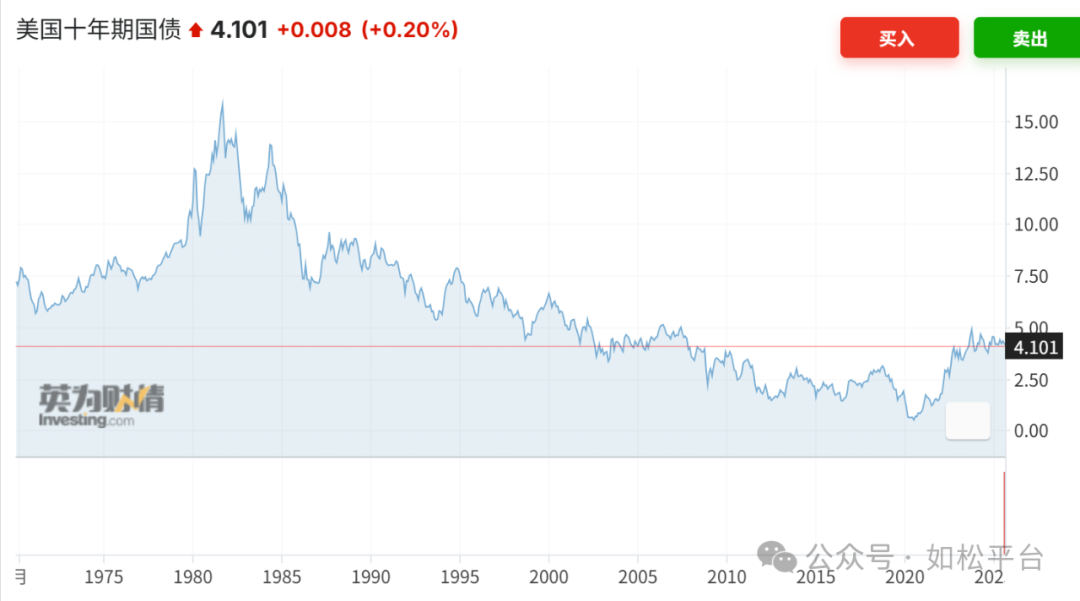

2022年下半年至2023年,美国国债收益率开始冲破自八十年代初期形成的下降趋势线,见下图,随着美国政府负债率和国债收益率同时来到高位,债务违约的前景开始日渐清晰,美国的欧美盟友们才开始逐渐察觉也需要抛售美元买入黄金储备。所以最近一两年的时间里,包括波兰等美国的欧洲盟友开始增持黄金,最近阿联酋、沙特阿拉伯和科威特刚刚购入了价值335亿美元的黄金,而韩国在沉寂十年后突然购入80亿美元黄金,韩国还发出明确信号表明未来还将有更多增持,美国的盟友们也坐不住了,开始跟随南方国家的脚步。

如果将2022年作为本次违约的一个标志性时间点,或许有其合理性,因为在这一年中美国冻结了俄罗斯的美元储备,美债收益率突破了自八十年代初形成的下降趋势线,美债的信用已经不可维持。

2022年的伦敦现货黄金平均价格是每盎司1802美元。

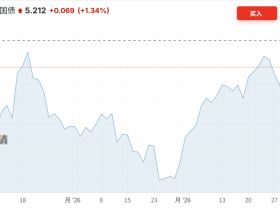

从2022年至今,当央行开始集中下场购买实物黄金之时,相对央行的购买力来说实物黄金的流动性就十分疲弱,伦敦金的走势也体现出台阶式上涨的特征,这种上涨特征是比较罕见的,见下图,个人理解的原因就是实物黄金的流动性还未充分恢复。当然,现在正在进行的调整还有不确定性,不知道未来调整的幅度,所以只能走走看。个人感觉这里最重要的一句话应该是,只有价格上涨到足够的高度、黄金的流动性得到充分的恢复之后,才会有中期调整的出现,当然这纯粹是个人观点。

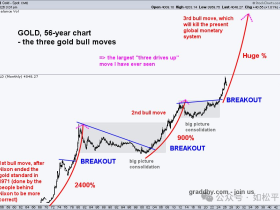

一国主权货币的美元作为世界储备货币是世界史上的第一次,八十年代开始以美债为担保发行的美元成为世界储备货币也是世界史上的第一次,现在,基于全球地缘政治变化和美国债务压力导致美元(美债)正在退出世界储备货币地位,应该也是史上第一次,虽然我们可以以七十年代做参考,但场景却依旧有很大差异,比如,七十年代初各国央行的储备中黄金的比例很高,增持黄金的力度或许就弱一些,但次贷危机之后各国的央行储备中黄金的比例很低,绝大部分都是美元欧元等纸币,增持黄金的动力就应该更强,这是最明显的不同,参考上面第一张图;七十年代还算是全球化的推进阶段,现在已经是解体阶段,这导致全球产业链的断裂和经济的低效率,这也是不同;七十年代还是美国霸权的上升阶段,到苏联解体时达到顶峰,现在已经是回落阶段,最起码是阶段性的回落,等等,这就让两个时间段又有明显的不同。

但不管怎么不同,在各国央行开始抛弃纸币储备集中增持黄金的伊始阶段,实物黄金的流动性相对来说就十分疲弱,就容易在金价走势中形成台阶式上升的特征。实物黄金的这种台阶式调整与股票调整明显不同,源于后者永远具有充沛的流动性,调整时的回撤幅度就很明显。当金价调整的幅度很明显时,比如个人认为至少达到15-20%,就意味着流动性开始恢复,然后就有可能开始形成中期调整。

今天只是一点个人的思考,这些是教科书中根本不存在的内容,当然更不是投资建议,只是与大家之间的一点分享。