美联储在干啥。

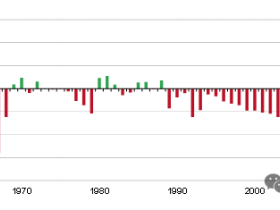

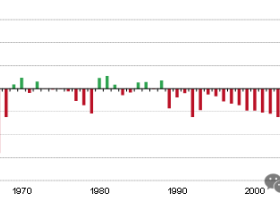

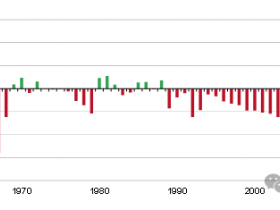

下图是美国CPI走势图:

美联储在违背自己的诺言,在通胀明显高于自己设定的中期目标2%、而且还在不断发展的时候降息,这就是很典型的货币违约。

美联储为什么要进行货币违约?当然有难言之隐。

有人说,美国2025年三季度的经济增速高达3.8%,此时担忧美国经济增长纯粹是杞人忧天,此时何来难言之隐?但反过来看,如果这个经济增速是可靠的,也是可持续的,美联储又为什么要持续降息?

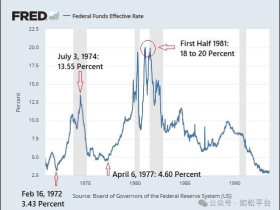

单看这一个季度的经济数据是非常靓丽的,但如果看看之前的三个季度都是萎缩的,见下图,就知道美国经济刚刚度过了一轮技术上的经济衰退。这也符合美联储启动降息周期之后6至12个月内一般都会发生经济衰退的惯例。现在,美联储在季度GDP增速大幅反弹的情形下却重启降息,只能说明美国经济恢复的程度并不像季度GDP指标反应的那样好,否则就不会降息。

然后再看看就业市场的数据,仅仅在过去几天内,UPS宣布裁员48000人,亚马逊宣布裁员30000人,英特尔宣布裁员24000人,微软宣布裁员15000人,通用汽车宣布临时裁员5000人,合计12.2万人,正在进行的这轮大企业裁员潮非常凶猛,而美国官方公布的失业率在明显上行,这是美联储继续降息的根本原因。

这是非常混乱的信号,通胀上行、GDP复苏但失业却在恶化,美联储就是在这样的环境下继续降息。

GDP反弹和裁员潮汹涌,这两个因素谁真正代表经济趋势?应该是后者,源于失业不断上升最终就会打击需求,而需求萎缩就会打击企业营收和GDP增长。

通胀上涨,降息会进一步刺激通胀,而就业前景变差,滞胀的威胁越来越大,这就是那只黑天鹅。

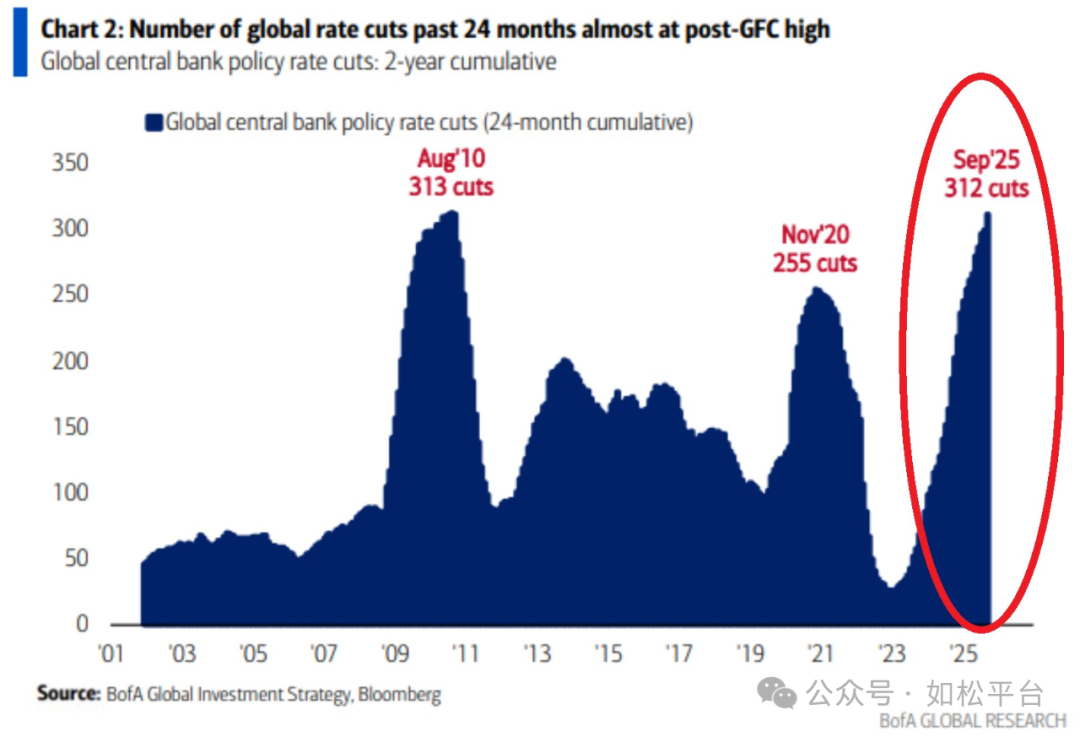

启动降息的不仅只有美联储,全球多数国家的央行都在这么做。在过去24个月里,各国央行已降息312次,创下2010年以来的最快的降息速度。本世纪以来,也只有次贷危机期间两年内的降息次数超过现在这次,那时是313次,差距只有区区1次,见下图。

现在我们需要拷问一下自己,既然美联储和全球央行正在像次贷危机时期一样降息,未来是否发生类似2000、2008、2020年那种以全面通货紧缩为特征的黑天鹅?还是会发生类似2021-2022年通胀暴涨为特征的黑天鹅?这两种不同类型的黑天鹅给我们带来的影响截然不同,如果是前者,人们就应该像次贷危机之前那样坚决持币猫冬,如果是后者,就应该持有通胀类资产,这之间的差别是根本性的。

第一,美联储启动降息周期,肯定意味着经济内部出现了问题,这一点毫无争议,否则美联储就不会启动新的降息周期。

启动降息周期的初期,由于经济体系内部的债务问题开始发酵,金融体系就会有去杠杆的压力,这会导致通货紧缩效应,这已经通过去年四季度到今年二季度美国GDP连续收缩和美股在二三月间的下跌体现了出来,金银价格在年中的横盘也是这种效应的外在表现。考虑到现在是美国十年期国债收益率的上升周期,这种通货紧缩效应就比较弱,对美股和金银价格的冲击都有限,在前面曾经多次阐述过其中的原理,此处就不再赘述,有兴趣的可参考前面的文章如松:黑天鹅降临,白天鹅腾飞。

现在美联储进行的降息,已经是本轮降息周期的中期或后期,银行体系去杠杆的压力已经下降甚至不在了,降息带来的就反而是通胀压力。

第二,伦铜是最具代表性的大宗商品之一,对大宗商品走向具有指引作用。从2017年底伦铜就开始调整,到疫情爆发之后来到了底部,此后伦铜开始暴涨,对应的就是2021-2022年期间的通胀飙升。从2022年3月伦铜再次陷入盘整,现在形成一个小型的杯柄形态,见下图,2024年5月之后形成的“柄”对应的就是美联储启动降息周期,现在,伦铜价格已经再次突破历史最高点,可能预示着未来是通胀。

第三,现在是全球产业链遭到破坏时期,产业链的断裂就会打击供给,这不利于通缩反而有利于通胀。

比如,荷兰政府对安世半导体公司采取的行动已经导致本田墨西哥工厂的停产,也导致本田美国和加拿大工厂的减产;欧洲汽车制造商协会在29日发布的声明说,安世半导体芯片短缺加剧,欧洲车厂或在几天内停工;巴西官员警告,一些汽车制造商可能在两至三周内停止在巴西的业务。还比如,如果美欧最终真正落实对俄罗斯石油的制裁行动,也会中断石油供应链。

在大国对抗、产业链遭到持续破坏的时期,通缩的危险下降,放大了通胀的风险。

所以,明年很可能进入新一轮通胀周期。

在这一轮通胀周期中,我们应该高度关注两件事:

第一件事当然是抗通胀。

白银、铜将是确定性,铜将是智能时代的筋骨和神经脉络,现在就存在供需缺口,重要性不言而喻。

今日重点谈论石油天然气等能源。

一说到石油天然气,人们的脑袋中一定想到“过剩”这两个字,这是过去一段时间人们头脑中留下的概念。特朗普在使出吃奶的力气打压油价,更有机构认为特朗普有能力将油价打压到每桶50美元,这会不断强化人们心中过剩的预期。

疫情爆发之后,纽约原油期货一度跌成了负数,这当然是严重过剩的表述,但此后,油价却立即启动了一轮轰轰烈烈的牛市。

今天,油气也在“过剩”,这种“过剩”可靠吗?这是我们必须质问自己的问题。

第一,地缘政治因素。

没有俄乌战争爆发之后美欧对俄罗斯油气的制裁,就无法形成今天的全球油气格局。在战前,俄罗斯油气主要输入到欧洲,战争爆发之后,俄罗斯油气只能掉头向东,而且很多油气是通过影子船队出口的,这场战争对全球油气供给格局带来了深远的影响。

在地缘政治恶化的历史时期,油价波动就不再有序,会迅速体现出战争溢价。上世纪七十年代的两次石油危机,与两场战争紧密相关,那种油价在一夜间暴涨两三倍的情形肯定不能完全使用供需关系来解释。事实上,2021至2022年间的油价暴涨也不仅仅受到供需关系推动,还与俄乌战争的爆发息息相关。

所以,地缘政治是影响油价的主要力量之一,战争到来之时油气溢价就会大幅提高。

第二,根据达拉斯联储的报告,美国新增页岩油油井的平均生产成本是每桶65美元,纽约油价在这个位置以下停留的时间越久,对边际产量的抑制越严重,对油企资产负债表的破坏越严重,越有助于油价启动升势。

第三,美国是否已经开启了能源短缺时期?至少已经出现了结构性短缺。

前面论述过,历史上任何一次工业革命,本质上都是能源需求的大跃进,在这就不必继续赘述。

智能革命也是如此,原本由人消耗能量所从事的工作,现在改由智能机器来完成,总的能量消耗就需要至少翻倍。智能时代需要建设大量的数据中心,现在的数据是美国大型科技公司每周新建一座数据中心,而每个数据中心的耗电量巨大,根据美国能源部下属的劳伦斯伯克利国家实验室推算,专门用于AI的数据中心到2028 年的用电量可能达到326太瓦时,是2023年用电量的8倍。326太瓦时等于3260亿度电,这相当于6.8个纽约大都会区的年度用电量。而6.8个纽约都会区相当于涵盖1.36亿人口,是美国总人口的40%。也就是说,到2028年,这些数据中心的用电量相当于0.4个美国的用电量。

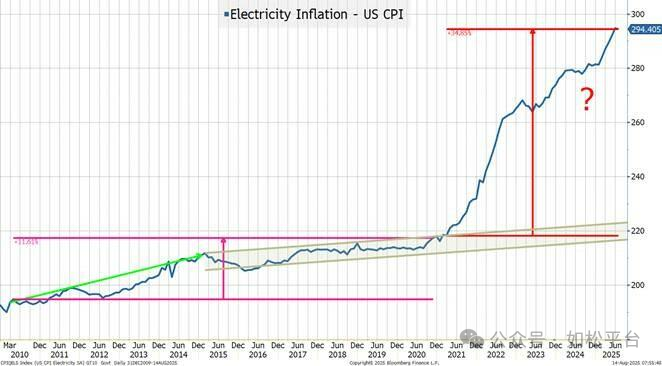

事实上,能源需求爆发的信号很可能已经出现了,下图是过去十五年间美国电价走势图,疫情之前的电价基本维持平稳,而疫情之后的电价开启了飙升模式,这显然与智能机器的大发展和数据中心的加速建设有关。

东大在这轮智能革命浪潮中当然不会落后,相反,在刚刚结束的大会报告中已经对数据中心的建设给出了明确的规划,当东大开始以国家的力量推动建设之时,它的速度比美国还要快,对能源需求增量的贡献会更大。

从能源消耗的视角来看,智能机器的逐渐普及与上世纪六七十年代汽车行业的大发展非常类似,前者是机器取代人从事很多工作,后者是汽车取代人力和畜力成为出行的主要工具,带来的都是能源需求的爆发,汽车大发展时代迎来了两次石油危机,看看智能时代的到来会发生什么样的精彩故事。

铜和能源,和过去一样,很可能依旧是未来通胀浪潮中的焦点,当然还有铝,因为铝的生产成本中最主要的部分并不是铝矿石,也不是人力成本,而是煤炭电力等能源成本。

另外,虽然我们现在还很难预估未来通胀的严重程度,但彼得希夫的警告却值得关注。他认为通胀会将美国的利率推升至10%,美国每年的债务利息支出就会高达4万亿美元,美国财政不仅还不起债务本金,连利息也还不起,就只能被迫进行债务货币化。到这个时候,美联储只能开启收益率曲线政策。对于黄金白银投资者来说这是最重要的一刻。彼得希夫还认为,如此高的通胀将酿成比2008年更猛烈的危机。其实,对于未来的利率是上升到5%、7%还是10%,会不会发生发生类似2008年的经济危机,本人现在并不太关心,真正关心的是希夫、达利奥等人的思维路径,那就是先通胀然后才有危机,这个路径与本人的思维路径是一致的,这就决定了我们现在该怎么做。