楼市是可以暴富的。

当一国货币的汇率稳定或升值的时候,一旦本国楼市出现牛市,投资楼市就可以获得暴富的机会。

战后日元兑美元汇率为360:1,这种固定汇率一直持续到70年代初期,此后日元开始自由浮动,到日本楼市泡沫破裂的1991年,日元兑美元汇率已经升值到125:1,见下图。从有统计数据的1955年到1991年,日本住宅物业价格指数的涨幅达到了大约13倍,如果以美元为基准的涨幅就是约38倍,核心城市的涨幅会远超过指数涨幅,让投资楼市的日本人实现了增值。中国楼市就更夸张一些,2000年的人民币兑美元汇率是8.28:1,到2021年大约是6.4:1,这期间的人民币也出现了升值,很多城市的房价涨幅高达十几倍甚至二十多倍,投资楼市的也实现了增值。对于民众来说,买房属于大额购买行为,一般都需要借助银行贷款来加杠杆,在汇率和房价双升之下,如果再考虑杠杆率,就成为典型的暴富机会。

有人说,货币贬值可以拯救楼市,这就有点一叶障目了。

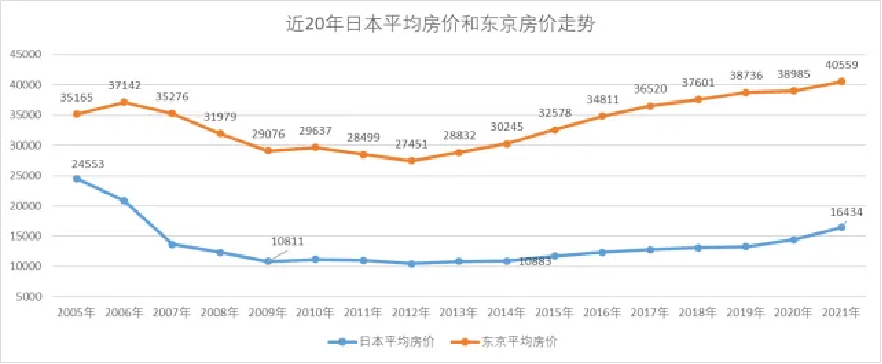

4月18日的文章《如松:日本“沉没”,日本的“末日方舟”》中论述到,安倍晋三在2012年执政之后开始贯彻日元贬值的策略,到目前日元的贬值幅度已经超过了50%。在日元贬值周期内,东京楼市完美地执行了保值的功能,抵御了日元的贬值,这与日元升值、楼市牛市时期所演绎的财富增值是截然不同的故事。这一时期东京楼市还取得了远比银行利息更高的租金收益,这是对投资的风险补偿,这是比较典型的投资活动。

考虑到东京都市圈的人口占到日本的近30%,东京地区的权重在日本房地产指数中就会占据很大的权重,这意味着2012年之后日本其它地区的房价要么是横盘的态势,要么就是跌势,参考下面的图。这说明货币贬值并未给这些地区的房地产带来任何助益。相反,在货币快速贬值之下即便房价保持稳定,房屋的真实价值也下降了,房屋拥有人的权益受到了严重的损害。

结论就是,日元贬值并未给日本房屋拥有者带来任何收益,“东京房地产银行”只是一个保值的投资机会,期待货币贬值来拯救楼市的想法是一厢情愿而已。

货币贬值无法实现楼市的增值,黄金是恒定不变的,是抵御通胀和货币贬值的手段,也就意味着投资黄金只能保值而无法增值,这是几乎所有人的观点,包括无数名头响亮的专家。

如果以历史的眼光看待黄金,黄金的主要功能确实就是抵御货币贬值和通货膨胀,上述说法显然是正确的。但如果将眼光局限在十几年或几十年之内,结论就是截然不同的。

事实上,黄金不仅可以增值,甚至一样可以暴富。

先举一个例子。

上世纪七十年代是美国的滞胀年代,滞胀的本质就是美元加速贬值,美元加速贬值就是驱动黄金牛市的动力,推动黄金走出了牛市。

在1971至1980年的十年中,美元贬值了接近70%,即在十年中丢失了大约70%的购买力,单位美元残余的购买力只有大约30%。

1971年,美国金价是35美元/盎司,按照美元丢失的购买力来计算,理论上到1980年的金价应该是117美元/盎司。

但事实却不是,1980年国际金价最高达到了850美元/盎司,这背后的原因是什么哪?

当美元价值比较稳定之时,利率就比较低,无论美债、高级商业债券等都可以保持自己的信用,计算收益率之后,这些债券都可以执行购买力保值的功能,他们都可以充当黄金的职能。此时,包含国债、高等级商业债券和黄金在内的“广义黄金”就是泛滥的,黄金的稀缺性溢价就基本上消失了,这对于市场具有重大的意义。我们知道当代的金融机构拥有庞大的资金,比如银行、信托、基金等,当他们需要避险或只追求保值的时候,肯定不愿意购买实物黄金,源于有很多不便,最合适、最方便的办法就是购买国债或黄金ETF,而且以国债为主,所以就看到欧美的银行都持有大量的国债,目的就是希望实现保值。再有就是以中日为代表的各国央行,都购买并持有大量的欧美日国债,高峰时期中日持有的美债都超过万亿美元,目的也是为了实现保值。此时,由于“广义黄金”不具有稀缺性或稀缺性很低,黄金就失去了稀缺性溢价。

一旦美元加速贬值之时,通货膨胀和利率当然就会飙升,包括国债在内的债券收益率就会飙升,此时,债券发行主体的还债压力就会急剧增加,这意味着违约的风险急剧上升,当这些债务保值能力下降的时候,债券黄金属性就会下降,甚至无法再起到黄金的职能,广义黄金的规模就会急剧萎缩,黄金的稀缺性回归。

也就是说,在七十年代国际金价远远跑赢美元的贬值幅度,从理论价格117美元/盎司上升至实际的850美元/盎司,这是稀缺性溢价回归带来的超额收益。

当黄金的稀缺性开始回归,稀缺性上升到一定程度之后,白银也开始体现出稀缺性,白银的货币属性也开始快速回归,这是白银在70年代涨幅巨大的根源。

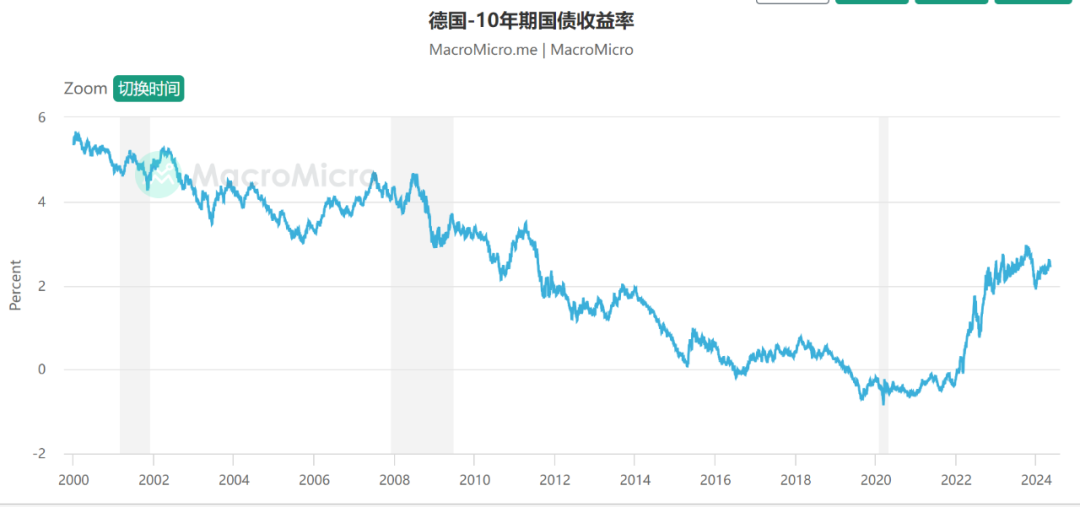

在次贷危机之后,各国国债的规模在飞速的上涨,这种膨胀的速度是人类史上绝无仅有的。零利率和负利率是人类经济史上绝无仅有的“奇迹”,金融机构贷款出去之后还要倒贴利息,这被认为是天方夜谭,但这种天方夜谭在现实生活中居然就出现了,欧洲很多银行都发放了负利率贷款。下图是德国十年期国债收益率,曾经在数年内为负数,意思是说如果你想把钱借给德国政府,对不起,请你向德国政府支付利息,这种匪夷所思的事情就出现了我们这个时代。借贷的零成本甚至负成本就极大地刺激了各个国家的债务规模,这是一个非常典型的债务大爆炸的年代。

由于零利率和负利率,让借贷主体绝不可能违约,包括日本、美国、欧洲等国家天文数字的国债,在零利率和负利率时期都完美地充当着广义黄金的职能,这是黄金严重丧失稀缺性的年代,也是白银稀缺性和货币属性几乎丧失殆尽的时代,是贵金属尤其是白银最灰暗的时代。

今天的世界,国债规模已经是天文数字,参看日本、美国的政府负债率就知道了,简直是直冲天际。

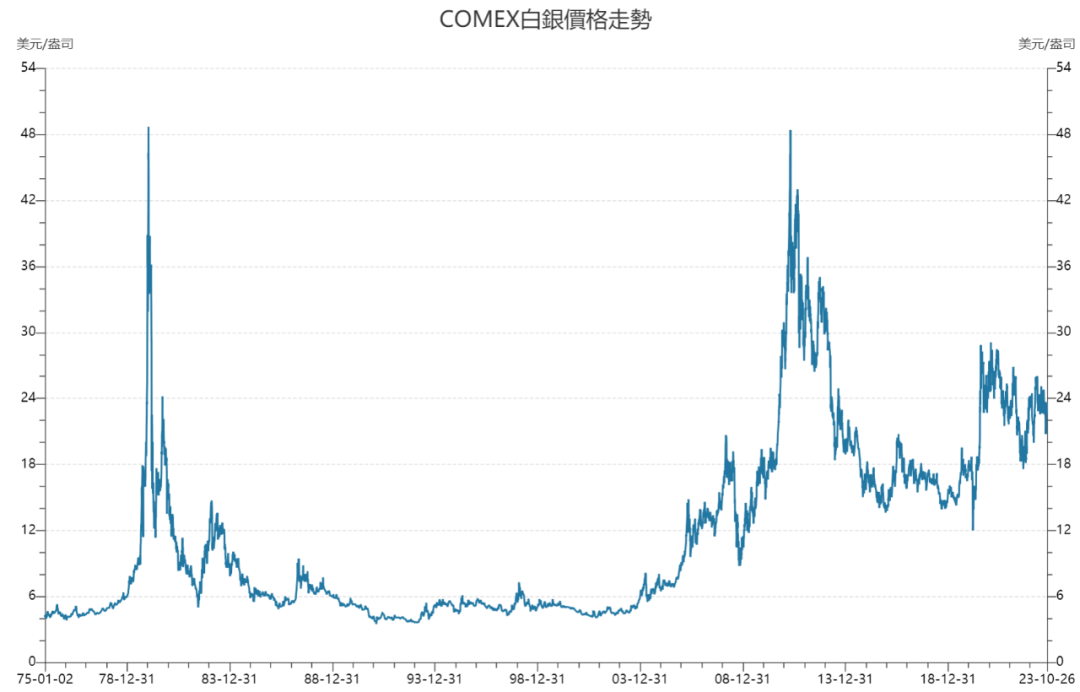

现在,日本央行正在通过印钞购债来压制日本的国债收益率,这是公然的违约,让日本国债开始丧失黄金属性,注意仅仅是开始。当欧美利率飙升之后,欧美国债的违约风险也会空前上升,国债等债券的黄金属性就会大规模流失甚至归零,贵金属的稀缺性溢价就会快速回归。由于白银在广义黄金泛滥的年代稀缺性几乎已经归零,此时就只能是“白菜价”,可稀缺性开始回归之后就会产生巨大的供需缺口,这种供需缺口是相对市场巨大的资金需求而产生,价格就更具有爆炸性,最终从金本位解体时的1.5美元/盎司左右暴涨至1980年的49.45美元/盎司。

稀缺性回归,就是金银实现超额收益的过程,就是暴富之旅。

贵金属暴富之旅与楼市有差别吗?没有!楼市的牛市往往是几代人才有一次的机遇,而贵金属稀缺性溢价的回归也是数十年一次,这都是长期波动的过程,或者说是每个时代都有属于每个时代的精彩故事。

(个人思考,不是投资建议)

评论