本月16日,美国前财长保尔森警告称:需为美国国债需求崩溃制定“破窗”的应急预案,他所表述的主要观点如下:

——在“经济引力法则”下,国债市场可能在未来突发需求坍塌,引发严重经济冲击。

——他敦促政策制定者,在“撞上债务墙”之前,“我们需要一份针对性强、短期的‘破窗’应急预案并将其作为储备方案。这样当我们撞上债务墙时,它就能随时启动。”

——如果市场对美债需求崩溃,政府可能会陷入无力自行解决债务危机的困境。

——一旦债务市场爆发危机,还会波及更广泛的金融资产,包括加密资产流动性危机。

——保尔森还指出,美债市场的危机与2008年的金融危机有着本质上的差别。在2008年,美国政府仍有足够的财政能力介入并控制损失,可以清理烂摊子,然而这一次,在潜在的公共债务危机中,“当你撞墙并试图发行美债时,如果美联储成为了唯一的买家,且美债价格持续下跌、利率不断飙升,那将是非常危险的情况。”

保尔森在采访的最后说,“人们总在问,‘什么时候会撞上债务墙?’我显然不知道——这无法预知。但当我们撞上它时,情况会非常惨烈,所以我们必须为这种可能性做好准备。”

相信大家都可以清楚地理解保尔森这番讲话的内涵,在此就不再解释。

然后我们希望说明三方面内容:

第一,在过去两年尤其是去年中白银价格启动之前,我曾经多次说到,未来的危机与过去四十多年所经历的历次危机都截然不同。

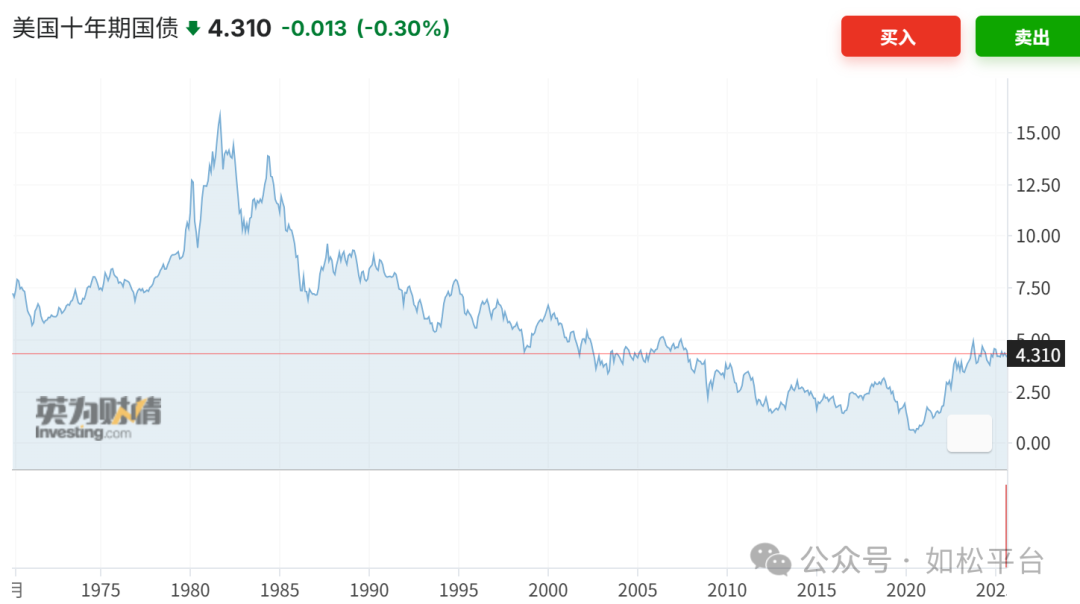

1980年至2020年,美国十年期国债收益率处于跌势,参考下图,而十年期美债收益率处于跌势就意味着通胀率也处于跌势,这是一种很明显的通缩倾向。

在这种状态下,当经济活动的主要部门开始去杠杆并引爆经济危机之时,就会导致剧烈的通缩,而剧烈的通缩就意味着美元在短期内剧烈地升值。无论商品还是金融资产的价格都是以美元计价的,当美元剧烈升值之时,无论商品还是所有金融资产价格都会出现普跌,而且是一种瀑布式下跌,1987年、2000年、2008年都是如此。相信大家对2008年三季度所发生的股指与商品价格瀑布式下跌还记忆犹新,这就是很典型的通缩效应。

美债是美元发行的保证金,美元剧烈升值本质是美债在剧烈升值,所以此时的美债就是避险资产,危机发生之时资金就会追逐美债。由于这一时期的美债收益率处于下降趋势让此时的美债是无风险债券。

这些危机都是私营部门去杠杆引发的危机。由于政府负债率处于低位,而美债是无风险债券,危机爆发之后政府有能力通过发债拯救危机,收拾烂摊子。

但未来的危机则不同。

当美国政府负债率和国债收益率进入双高局势之后,这就是2020年之后所出现的现象,这意味着美债成为风险债券,依托美债发行的美元开始进入加速贬值的趋势,此时就会带来以下变化:

首先,由于美债收益率处于升势、美元处于贬值加速的态势,危机爆发之后的商品与资产价格下跌就是结构性的,有些品种跌势较缓甚至拒绝下跌,这是美元加速贬值带来的影响,有些则会加速下跌,这是流动性危机带来的冲击。

其次,在过去的危机中,危机爆发之后政府可以通过增加负债收拾烂摊子,但在未来的危机中,政府自身将失去继续进行大规模融资拯救危机的能力,但危机可以不拯救吗?在失业率暴涨的情形下当然不行,此时就只能由美联储直接下场购债(即保尔森所说美联储成了美债唯一的买家)为政府提供资金,这会导致国债收益率和通胀的继续上升,危机进一步深入,这就是撞上“债务墙”的效果,也让危机更为惨烈。

上述在过去两年中多次提到的判断,即过去四十年是通缩危机,是美元阶段性快速升值带来的危机,未来则是美元信用加速丧失带来的危机,属于信用危机,两者具有本质上的不同,这些判断基本与保尔森的讲话内容相吻合。

一旦撞上“债务墙”,无论当时市场是加息预期还是降息预期,也无论美联储是加息还是降息,更无论美联储是否开启收益率曲线政策,黄金牛市都会来到主升浪,金银比都会出现持续下降。

第二,未来的危机与上世纪七十年代一样都是美元的信用危机,但危机的严重程度是不同的,当时美国政府的负债率只有约40%,现在则超过120%;更严重的是,当时还是全球化的发展阶段,这在一定程度上可以支撑纸币的价值,现在已经是全球化的解体阶段,随着地缘政治危机的不断爆发、全球产业链的不断解体导致经济供给收缩,而前正在发生的石油危机就是典型的供给收缩现象,这就会让美元信用危机进一步加重。

这会成为推动黄金牛市高潮阶段到来的进一步动力。

第三,上述情形什么时候出现?保尔森不知道,咱就更不知道。但唯一可以确定的是,下一次经济危机爆发之时,这意味着美国政府负债率和美债收益率继续上升,就会严厉地收缩政府大规模筹资的能力,就是上述趋势正式开启之日。

评论