美联储新主席沃什已经正式上任,然后市场开始热议他所主张的货币政策。

第一,降息缩表是他主张的政策重点之一。

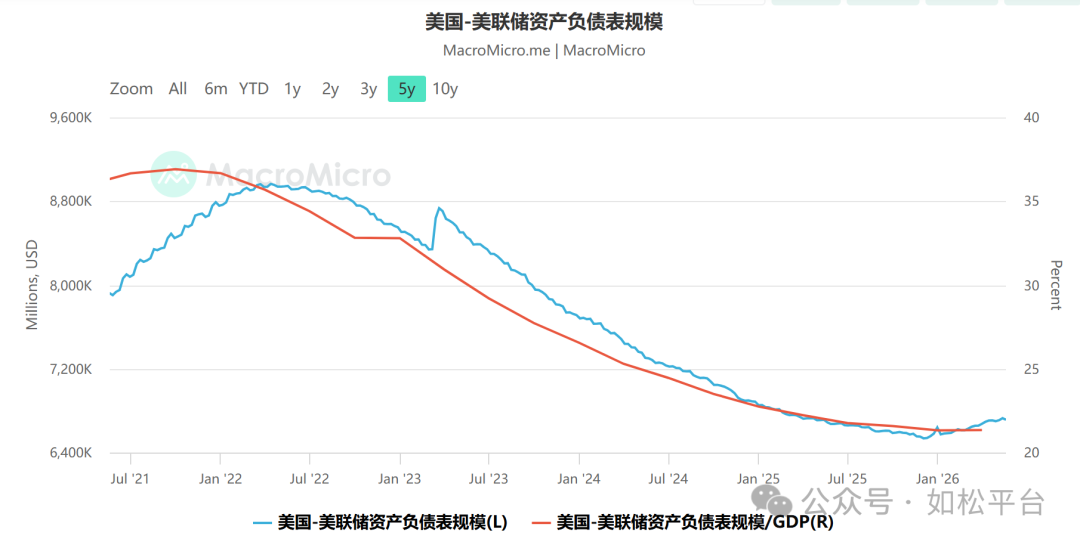

这事值得热议吗?大可不必。自从2022年2季度开始,美联储就在鲍威尔的主持下进入了缩表进程,当时是加息缩表,但从2024年9月开始美联储进入了降息周期,这是降息缩表,参考下面的图,所以,沃什的言论其实根本就没有讨论的必要,他只不过是穿新鞋走老路而已。

问题是,鲍威尔主持的美联储为什么从去年9月开始转为扩表?从上图右侧可以观察的十分明显。

当然是短期(以及中长期)利率上升所致,当利率开始进入升势之时,美联储要想兼顾降息、缩表这两个目标就是不可能的,所以,为了降低利率达到美联储的目标水平,就必须美转为扩表。

长短期利率为什么上升?当然是因为债务因素和经济内部因素所导致的,而美国政府庞大的债务规模就是最主要的原因之一。

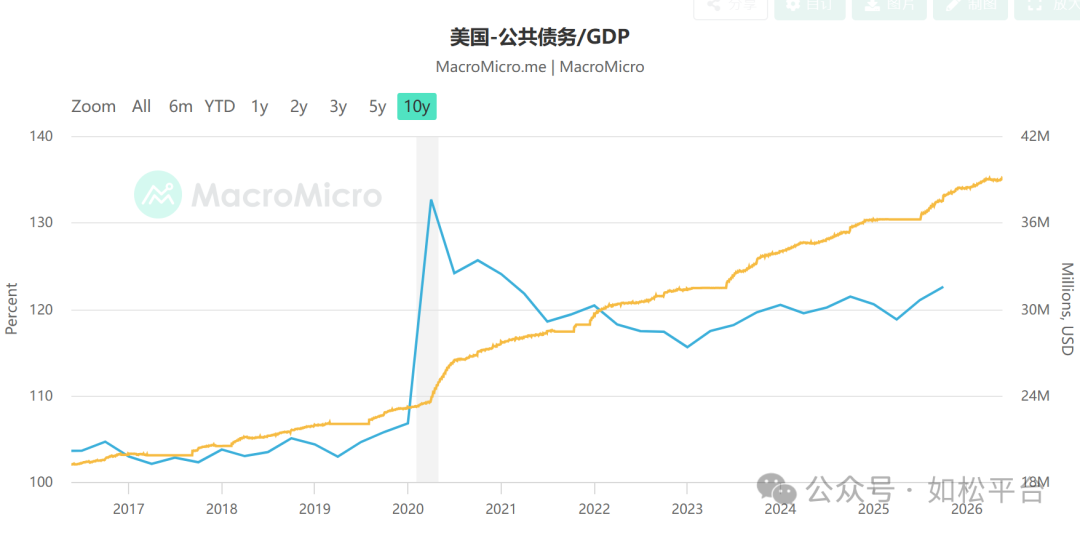

首先,我知道很多人不喜欢拜登,但拜登在任时期美国政府的债务率是下降的,见下图,川普在去年一季度上任,美国政府的债务率从二季度再次转为升势,而美国国债总额毫无疑问地延续了2020年开启的加速上涨的态势,“债务总额”上涨的油门一直踩在拜登和川普脚下,见下图,黄线是债务总额,蓝线是负债率。

与此同时,川普发动的美伊战争已经烂尾,随着伊朗实际掌控了波斯湾和霍尔木海峡,未来石油美元解体将是必然,既然各国不再必须使用美元结算石油,继续储备美债和美元的必要性就下降了。随着这些国家出售美债,会导致美债收益率的上升,这会驱动长期利率。

国际、国内两方面因素共同刺激美国的利率上升,逼迫美联储只能扩表压制利率,将利率固定在自己设定的区间,下图是美联储最近数月的扩表速度。

也就是说,如果不能从根本上改善财政效率、降低赤字率和政府负债率,不能提升经济效率,要想即降低利率又进行缩表,这只是短期政策,从长期来说是不成立的,不能既要又要,所以鲍威尔从去年9月就开始转为扩表。

缩表的阀门一半掌握在特朗普手中,那就是压缩财政赤字降低负债率,这需要社会体系的改革,一半掌握在经济效率手中,这需要提升经济效率,但唯独不在沃什手中。

如果沃什强行缩表,在其它国家已经开始抛售美债的国际环境下,美联储也通过缩表抛售美债,沃什听到的一定就是特朗普的咆哮声。

第二,沃什认为AI革命会带来通缩效应,潜在的含义是说,这就为美联储降息创造了条件,听到这话,特朗普当然高兴。

任何工业革命都是能源革命,也都是机器取代人的过程,第一次、第二次工业革命和AI革命都是如此。最典型的是,在第一次工业革命中之前是人力纺织机(脚踏纺织机)的时代,1764年哈格里夫斯发明了珍妮纺纱机,这是机器生产的开端,1785年卡特赖特发明了动力织布机,将纺织业从手工作坊推向了现代大工厂时代。这就是机器取代人的过程,也是能量消耗大爆发的过程,源于工业时代的能量消耗是农业社会远远无法相比的,只有煤炭、石油等能源大规模进入人类经济活动之后才能实现,或者这么说,没有能源革命就没有工业革命。

AI是人类工业革命的一个阶段,也是机器进一步取代人的过程,因此,也是能源需求大爆发的过程,按照黄仁勋的说法,一旦人类进入AI社会,能源的总需求会放大1000倍。至于这个数字是怎么算出来的,咱也不知道。

如果说能源需求放大1000倍,今年的人们估计还难以接受。即便放大2倍,即全球能源消耗增加200%,现有的煤炭、油气、太阳能、核电能够满足要求吗?肯定不能,这会导致能源价格的爆发式上升。

所有制造业活动本质上都是能源利用的活动,能源是最基本、最主要的生产要素,即便AI使生产效率提高对价格具有抑制作用,但肯定无法抵御能源价格上升带来的通胀,这是本与末之间的关系。

除非,人类按照AI的要求建立起全新的能源供给体系,比如,核裂变进入普及阶段或许可以解决这一问题。至于太阳能还有太大的疑问,源于这个行业自身对能源的消耗十分严重,将电站建在地球近地轨道上既有生产成本问题,也有地球环境安全的问题。这些方案是人类解决AI时代能源问题的远景目标,但至少现在还不是现实。

AI时代除了对能源的巨大需求之外,对能源金属(银、铜、锡甚至铝)的需求也会大爆发,至少从现在来看,这个问题是无法解决的瓶颈,当他们的供需缺口持续扩大之时,对物价的推动作用就是巨大的。

当能源和能源金属价格无法稳定之时,工业品和农产品价格都无法稳定,沃什说AI可以带来通缩效应,就只能是十几甚至几十年之后的远景,是画饼充饥的手段。

要重建能源供给体系,就必须推动能源价格大幅提高,比如提高10倍甚至更多,只有如此,才能推动全球资本涌入能源开发行业,推动能源供给的快速发展,这是一个长期的过程,最终才能建立起满足AI时代需求的全新能源供给体系。

上世纪最后二十年美国新经济蓬勃发展,包括自动化、信息技术、航空航天等,这是人类工业化进程中向前迈出的一大步;这一时期还发生了一件影响世界的重大事件,那就是东方国家开启工业化进程,这两件事都意味着能源需求的快速增长。如果没有六七十年代能源价格的暴涨推动全球能源投资活动的大爆发,导致全球能源供给能力的飞越,就难以实现上述经济成果。1960年至1980年间,中东油价从每桶1.5-2美元上升至最高36美元,全球石油年产量从10.5亿吨上涨至31亿吨。我们知道,上世纪最后二十年发扬光大的新技术并不是这时发现的,比如,互联网技术和航空航天技术主要从六十年代发起,但当时并未推动新经济模式的迅速发展,根源很可能就是当时的能源、原材料供给体系还无法与这些新经济模式配套,只有配套措施逐渐完成之后,才有上世纪最后二十年的开花结果。

因此,没有能源(关键材料)价格的突飞猛进,就无法带来供给的重置,AI歌名就无法独自前行,他们之间是相辅相成、相伴相生的关系。

通胀本身是货币现象,这是经济学定论,认为AI可以解决通胀问题本身就是不切实际的。比如,在一个肆意滥发货币的国家,比如今天的委内瑞拉、土耳其,即便AI行业在发展,就能建立起稳定的通胀预期吗?显然不能。而AI行业的大发展会导致对能源、能源金属需求的大爆发,在完成能源、能源金属供给体系的重置之前,恰恰也是通胀的成因。

第三,AI首先会导致失业,这不是沃什说的,是规律。

任何技术革命,都会对原有的就业岗位造成破坏,但也会创造新的就业岗位。所以,我与很多人的看法不同,在这个问题上我是乐观派,从历史的眼光来说AI肯定不是什么就业危机。这与互联网刚刚兴起之时一样,人们非常恐惧互联网逐渐普及所带来的失业,但事实上,有些旧的岗位确实消失了,但新岗位也在随后源源不断地创造了出来。

但在技术革命的前期必定导致失业问题。

所有的新技术运用都是创造性破坏的过程,是对旧有的生产方式的破坏,会立即产生失业,但新的就业岗位也会随后创造,这会带来两个问题:首先是现在下岗的人员基于年龄、知识结构等因素无法重新上岗,要顺利度过这个转折期往往需要一代人的时间以完成知识结构的转变,让失业问题显现;其次,不同的社会分配模式代表的受益群体不同,新进入的大规模运用会导致社会分配方式的改变,但社会无法及时改革分配体系(这是触动灵魂的过程,往往需要经历灾难甚至革命之后才能完成),让失业带来的社会问题恶化。

对于AI革命来说,带来的结果显然是失业上升和分配更加畸形(贫富差距进一步恶化),危及社会需求进而对经济造成负面冲击。虽然AI投资对经济增长具有刺激作用,但需求受到威胁之时就会压制经济增长,甚至导致萧条。

其实,本人不关心沃什主席是不是总统的提线木偶,之所以论述上述内容,只是希望阐述另外一种观点。对这些问题的回答将决定未来十年以上的投资主线,决定未来的大宗商品处于什么样的周期:如果是通缩,比如次贷危机之后的状态,类似沃什描述的状态,就可以放手做空贵金属和大宗商品,同时做多科技、服务和消费;如果未来是能源供给体系重置带来的通胀周期,当然就该做多大宗商品;如果未来是滞胀,就需要做多贵金属和大宗商品,同时做空服务与消费。

评论