石油是大宗商品之王,本轮油价的超长期低迷实际上从2014年中就开始了,虽然2022年形成了一轮短促反弹,但并未扭转低迷的态势,形成这种超长期低迷的主要原因应该有两个:

第一是页岩油产业的飞速发展推动美国石油产量从2011年开始出现了爆发式增长,在短短十年间产量增长了约160%,折每天增加700万桶,这种情形在石油史上也非常罕见,在全球经济稳定发展时很难在短期内消化这么大的增量,对油价的冲击就是灾难性的,下图是美国石油产量走势图。

第二是以风能、太阳能、电动汽车为主要驱动力的新能源产业的快速发展,电动车的大发展压制了石油需求的增量,而风能太阳能的发展替代了部分石油。

过去十几年人们经常说,经济不好石油需求下降,其实这句话很典型的幻觉。过去十几年中虽然受到新能源的冲击,但全球的石油需求一直都是稳定增长的,而且这种增长态势在未来还会持续相当长的时间,这有点类似煤炭,在上世纪中期人们就开始认为煤炭是过气能源,但在很长时间内需求却一直都在增长,这与人类经济发展的本质有关,经济发展最终是为了改善人类生活,而改善生活就必须建立在更多的能源消费基础上,这里不再细说这个话题。

所以,过去十几年中的油价低迷,主要是美国原油供给的超常增长,让它迅速从全球最大的原油进口国变成了重要的出口国。另外,次贷危机之后全球通胀十分低迷,也与这个因素有一定的关系。

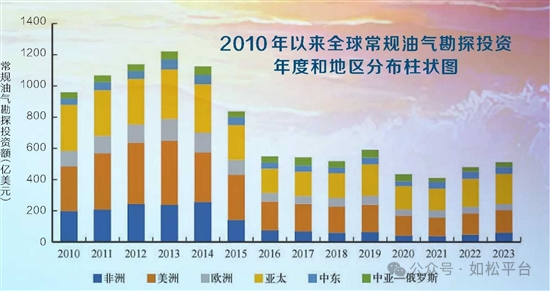

在这样的宏观局面之下,传统的石油行业也会自动调节供需关系,调节方式就是企业减少勘探投资活动,下图是过去十多年全球油气勘探投资额变化图,2024年和2025年随着油价日渐低迷以及特朗普对油价的打压行动,预计投资额会继续低迷甚至更加低迷。看图之时我们需要多一点心眼,虽然勘探投资额在很长时间内基本保持低位稳定,但美元是不断贬值的,2021至2023年贬值的最为剧烈,虽然勘探投资额长期保持低位稳定,但随着美元不断贬值,真实的勘探能力却在不断下降。当勘探投资额长期保持低位稳定、勘探能力连续下降之后,未来的新增产能就会萎缩,而老旧油田的产量会下降甚至退役,行业就会通过这种方式自动寻找新的供需平衡。

现在,上述两个因素对石油市场的冲击结束了吗?至少个人认为,其影响已经是尾声。

第一,美国能源署预计2026年的石油产量将会下降,除了2020年这个特殊年份之外,在过去十几年中从未出现过这种情形,可能在说明页岩油已经告别了高增长周期。这应该由两个原因造成,首先是纽约油价已经低于新开发油田的盈亏平衡点59.41至70美元,要注意的是,这个平衡点随着美元的持续贬值会不断抬升;其次,页岩油的增产速度最终会受制于地质情形。

第二,欧洲、美国左翼政府要么下台要么趋于弱势,加上债务不堪重负,欧美政府已经纷纷取消对电动车的补贴,加上电动车也有安全、续航、耐低温等各方面的缺点,导致电动车企业开始内卷,说明这个行业已经过了快速发展期。未来,燃油车将和电动车平等竞争,电动车行业对石油需求的冲击开始弱化。

根据本人从石油市场的观察,今天的石油市场很可能已经告别供过于求的弱不禁风的状态,正在回归良性。

6月26日,美国公布一季度修正后的GDP增速为-0.5%,这对原油市场来说显然不是好消息,但油价却不为所动。7月初,当时的纽约油价在每桶64-65美元附近震荡,Opec+同意8月份将原油产量提高至54.8万桶/日,远超此前几个月41.1万桶/日的增幅,而且媒体同时报道,在过去几个月中沙特一直在突破自己给自己制定的增产目标进行超额增产,但面对这些利空消息,国际油价不跌反涨。

这说明,从卖方来说,原油市场已经不再是严重供过于求的疲弱市场,是健康的市场。

上述都是长期因素,然后我们从三个方面来讨论影响原油市场的一些短期因素。

第一是杠杆。

美联储历次启动降息周期,注定是美国经济开始显现问题的时期,这个道理十分明显,如果经济处于正常状态而美联储却降低利率,就会刺激通胀,这有违国会交给美联储的职责。

从战后开始,全球开始采用主权货币,这是典型的纸币时代。经济问题本质上都是债务问题,纸币时代解决债务问题的唯一方式就是放水,放水之后就会对债务形成稀释作用,进而解决债务危机,这是纸币时代唯一不变的经济规律。

这就意味着美联储启动降息周期,意味着经济在恶化,债务问题开始显现,此时银行体系就会规避风险开始去杠杆,因此,美联储启动降息周期相当于打响了金融体系去杠杆的发令枪,美国经济今年一季度出现负增长萎缩就是对降息周期、金融体系去杠杆的注释。

去杠杆周期的长短并不一定,但如果没有大型经济危机的爆发,比如次贷危机,三个季度左右也就够了。当金融体系完成去杠杆之后,随着经济开始复苏,就会来到加杠杆周期。最典型的周期是,2007年9月美联储启动降息周期,2008年4月贝尔斯登破产,这意味着危机开始爆发,2008年9月雷曼破产,让去杠杆达到高潮,到了四季度和2009年上半年,市场再次进入加杠杆周期。

今年的情形与过去有所差异。

从上世纪八十年代初开始,美国国债收益率就进入了下降通道,国债收益率下降意味着美元的信用上升,由于美元的信用处于上升的趋势,危机爆发时对资本市场的冲击就更为严重,暴跌成为主流,去杠杆的过程也更为剧烈。但现在不同,资本市场的价格一边是资产,比如股价楼价,一边是美元纸币,随着目前美债收益率已经突破了八十年代初期形成的下降趋势、转而进入上升趋势之后,这意味着美元贬值的速度逐渐加快,危机出现时对资本市场、商品市场的冲击就会减弱。

用一个形象的比喻,无论资本市场还是商品市场,都是秤盘一侧,美元是秤砣一侧。过去是美元信用的上升周期,危机爆发时资本市场和商品市场的跌势就更为猛烈,持续的时间也很可能更长;现在是美元信用下降周期,贬值的速度更快甚至还会不断加快,危机爆发时资本市场和商品市场的跌势就会减弱,持续的时间也会更短。

根据上述诸多因素判断,本轮由美联储降息引发的去杠杆进程对资本市场和商品市场的冲击很可能比较弱,时间也比较短,很可能会在二、三季度就会结束,这是对时间之窗的判断。

由于白银的基本面非常好,就会先行结束盘整或回探转而启动升势,再参考一些技术走势,所以就在五月发布了这样的信息,至于是对还是错错,都有待未来去验证。

在去杠杆到加杠杆的时间之窗,就会驱动以原油以及其它商品价格。

第二是黄金。

在任何一次黄金大幅上涨之后,一旦陷入盘整或阶段性盘整,紧随其后的都是大宗商品价格上涨。

这其中的原理是,黄金是恒定的信用,是稳定不变的,金价出现牛市意味着美元纸币出现了大幅的而是是快速的贬值,当金价上涨告一阶段之后,纸币贬值效应就会在商品市场上表现出来,驱动的商品价格上涨。从1980年至2000年,黄金走出了长期的熊市,原油等商品也运行牛市,从2000年至2011年,黄金走出牛市,商品市场也是大牛市,等等,黄金市场实际是商品市场的先行指标和报喜鸟。

从去年初至今年4月,黄金走出了很陡峭的牛市,4月初开始陷入盘整,这意味着风险开始消退,当黄金陷入盘整的时间之窗之后,最容易形成商品价格的起点。

第三是技术。

自从2022年3月纽约油价见顶以来,20周均线对油价一直无法形成有效支撑作用,这是跌势的明显特点。但今年6月油价见到短期顶之后开始回落,20周均线却有形成有效支撑的迹象,见下图。另一个重要的迹象是,美股已经再创新高,股市永远是先行指标,这说明去杠杆进程正在结束或已经结束,加杠杆的周期正在到来,这支持商品市场再起升势。

最后还有一点,也可能是最重要的一点。

如今是地缘政治恶化的年代,也是全球化解体的年代,在这个时间内全球产业链将进行持续的断裂与重组,川普发动的关税战起到的就是这个作用。在地缘政治不断恶化的时期会对产业链造成破坏,原油产业链也会遭到破坏进而紧缩供给:比如,乌克兰对俄罗斯石油生产与运输设施进行持续的打击,就会破坏俄罗斯的原油供应链;还比如,一旦俄罗斯在战争期间和战争之后通胀恶化,就会对石油生产和出口造成严重的冲击,苏联解体的上世纪九十年代可以佐证这一点,在这十年中俄罗斯通胀恶化导致石油出口出现了严重的收缩;又比如,美欧贸易协议中要求欧盟每年购买2500亿美元的油气产品,对欧盟原来的油气供应链就会造成破坏,等等,这会成为油价的支撑和动力,这一点恰恰是很多人正在忽视的。

原油价格是最主要的能源价格,能源价格又是所有商品和服务价格中最基础的价格,比如氧化铝的生产成本中能源占到60%,电解铝与氧化铝的成本比例相近,一旦原油等能源价格启动升势之后,还会成为其它商品牛市的助力。

1F

“供需逆转临界点临近,原油市场或迎十年级别的超级反转”

“页岩油退潮+新能源降温+美联储降息:多重信号释放油价重启上涨周期”

“从地缘风险到产业链重构:油价正回归全球资产定价权的核心”