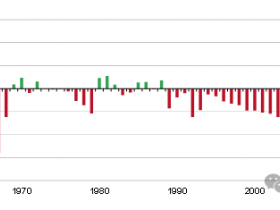

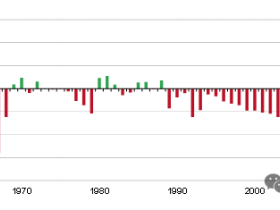

观察下面四张图,只能用四个字来形容:疲态尽显。

这种疲态是怎么形成的?

人们会找出很多原因,比如人口、家庭负债率,等等。

但时代背景是不可忽视的,也只有时代背景才能决定一个潮流。

全球化时代的半个多世纪是全球资本逐鹿亚太的时期,推动全球资本涌入亚太,在推动该地区经济快速发展的同时,也形成了严重的资产价格泡沫,这就是一个时代潮流所演绎出来的结果。

但随着特朗普在2018年发动贸易战和2022年俄乌战争的爆发意味着逆全球化已经到来。

全球化时期欧美产业不断外迁,最终导致本土产业链残缺不全,其危害在疫情爆发之后开始显现。

疫情期间欧美连口罩和基本药物都出现了短缺,所谓的发达国家连国民的健康都得不到保证。

地缘政治的激化是造成逆全球化的深层根源,也让逆全球化时期注定会与战争相伴。俄乌战争、以哈战争打成比较长时间的消耗战之后,直接导致了欧美的军火供应捉襟见肘,欧美产业链残缺不全对军工生产的制约作用开始显现出来。如果连国安都无法保证,所谓的帝国或发达国家就都只能是徒有虚名。

这就让欧美迅速将重建产业链、启动再工业化置于国安地位,或曰最高的战略地位。

世界总是螺旋式前进的,这一时期的再工业化当然不是过去工业化的简单复制,必须在更高水平上进行,主要集中在医药、以AI和半导体为核心的高新技术、航空航天、关键基础工业,等等,最终的目的当然是重建国家安全和国民安全。

再工业化很简单吗?很多人或许都是这么认为的。

不!再工业化是十分艰巨复杂的系统工程:首先,这意味着巨大的资本投入,没有资本尤其是私营资本的巨大投入,就不可能成功;其次,这意味着巨大的人力资源、公共资源和科技资源投入,所以就看到加拿大、德国、日本等都在加速吸收移民或海外劳工,美国之所以放任南部非法移民涌入,肯定也希望缓解劳工问题,大家的目的都是为了解决人力资源短缺的问题。移民和劳工涌入,本国人力资源快速增加,当然就会出现对住房、医疗、教育等公共设施的挤兑,住房危机已经在德国加拿大出现,有些城市学校也出现了严重的学位短缺,导致孩子们无法入学,等等。

再工业化是一个庞大的社会工程,需要巨大的要素投入,需要十几年甚至几十年的时间,绝不是想当然的简单事。最终能否成功,只有历史才能给出答案。

既然本土的再工业化需要巨大的要素投入,欧美就必须回收过去半个多世纪以来流入到世界尤其是亚太地区的生产要素,所以就看到美国不断对亚太主要国家发动贸易战,切断相互间的高技术和关键产业链,其目的都是为了推动生产要素和产业回流,为本土的再工业化服务。

所以也就有了下面的图。

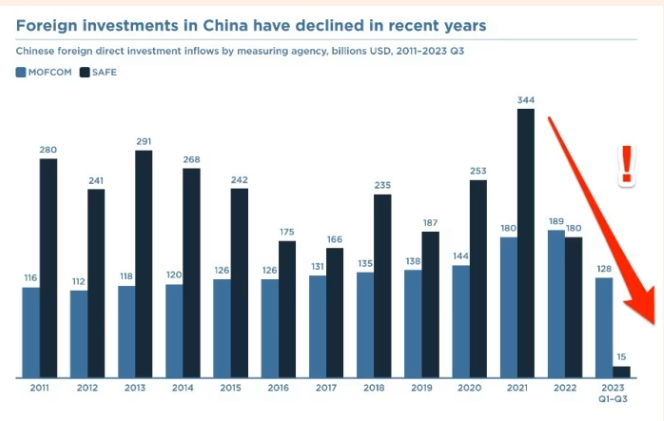

下图是彼得森国际经济研究所高级研究员、常驻东方专家拉迪绘制的外商直接投资走势图,黑线是外管局的数据,蓝线是商务部的数据,之所以两个数据差异很大,源于统计口径的差异,但都是下降的趋势,这说明流入亚太地区的资本在明显下降,这是亚太地区资产价格承压的核心原因。看到这张图,有些朋友的脑海中一定会闪现出这样的画面,A演员做了什么,B演员做了什么,中美两国做了什么,等等,然后才形成了这个结果。但本人却不这么看,是逆全球化的大背景要求A必须做什么,B也必须做什么,各大国都必须做什么,然后形成了这个的结果。这就像冬天到来之时人们会穿上羽绒服,是冬天这个大背景决定了人们会这么做,相反你不能某个人正在穿上羽绒服就说冬天到了。

资本和产业回流,就会导致就业回流,然后就导致亚太地区的资产价格承压,也就有了最上面“疲态尽显”的四张图。

然后我们将时钟拉回到2008年。

从2006-2007年亚太主要国家进行了一轮加息以抑制经济和资产价格过热,经济和资产价格开始承压,这是资产价格后背上的第一只脚。

2008年美国次贷危机的爆发,第一,美国的进口需求减少,导致亚太国家的出口收入减少和失业上升,劳动者的偿债能力下降,对资产价格起到了釜底抽薪的作用;第二,美国大型银行等金融机构都陷入危机之中,他们必须甩卖海内外资产、将资金抽回本土以自保。这两个因素结合在一起就在亚太地区资产价格的后背上又踏上一只脚,两只脚共振将亚太地区的资产价格打入凛冬之中,对这一幕相信很多人还能熟记于胸。

目前,逆全球化已经导致亚太地区的资产价格“疲态尽显”,这是第一只“脚”。

美国那只脚也正伸出来。

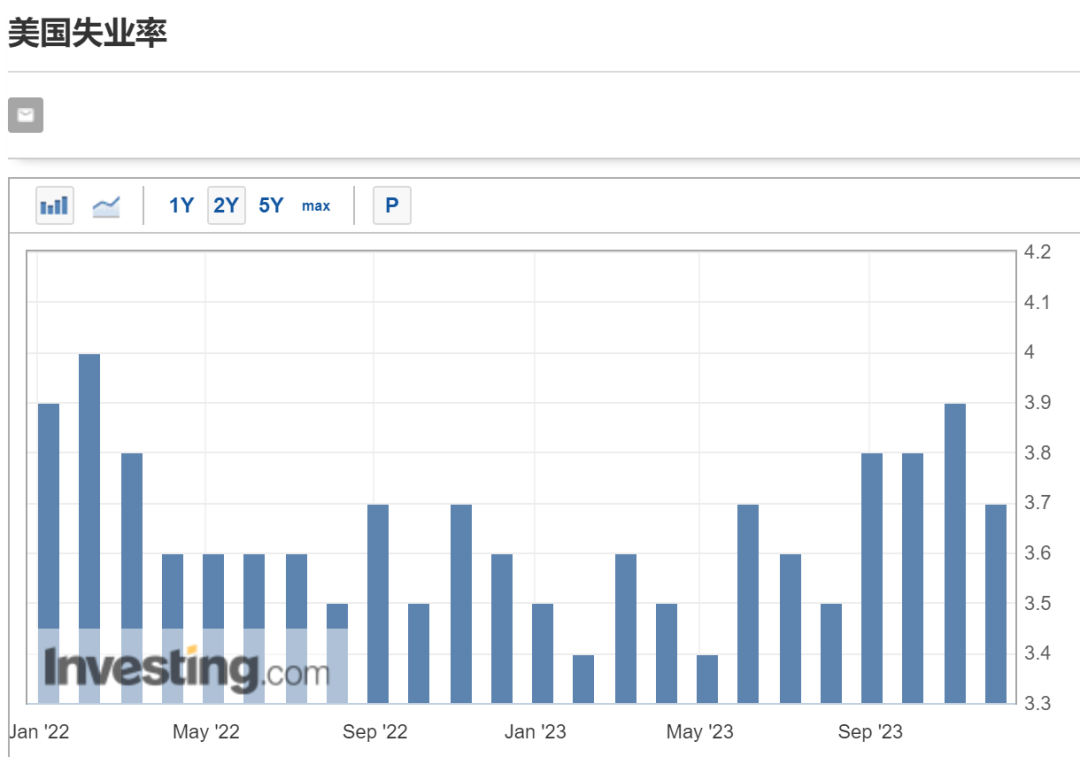

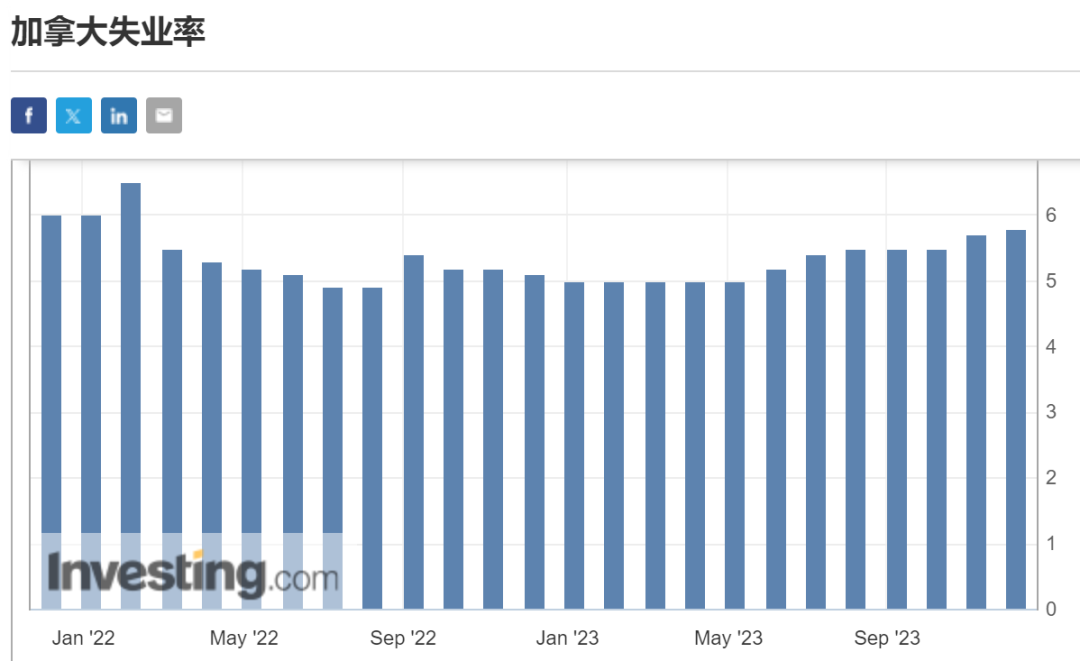

美加两国的经济联系十分紧密,两国的数据在很多时候可以互相印证或指引。一般来说加拿大的数据可以对美国的数据起到一定的指引作用,源于加拿大经济与美国经济相比在产业链中处于更前端,也因此无论加息还是降息,加拿大央行的行动一般都更早一些,对美联储的加息或降息可以起到一定的指引作用。下面是两国的失业率走势图。

最近半年多美加两国的失业率上升的趋势明显已经形成,而失业率是经济活动最实际的描述,这说明萧条的局势正在形成,当然还处于早期。

2023年11月16日美国最大零售商沃尔玛公布了第三季度财报,其首席执行官道格·麦克米伦表示,“在美国,一些食品类别的定价水平仍然令人担忧,这给消费者带来了压力”。不过,他还表示,一般商品的价格将下降,“在美国,未来几个月我们可能会经历一段通缩时期”。

过去两年美加两国经历了四十多年来最严重的通胀,其影响不会悄消失,肯定会严重破坏家庭部门的资产负债表,然后就会破坏家庭部门的消费能力和经济增长潜力,目前的失业率上升和非必需品价格开始受抑就是具体的反应。

当萧条不断深入之后,无论结局是软着陆还是硬着陆,商业银行的风险意识都会迅速上升,创造流动性的杠杆率就会急剧下降,市场的流动性开始收缩,金融机构就需要甩卖海内外的资产以自保,而美国的进口下降会进一步破坏亚太地区家庭部门的资产负债表,美国这只脚就会落地。

当两只脚再次形成共振之时,开头四张图会怎么走?所以明年需要提防凛冬降临。

这轮凛冬不仅寒冷,可能还是长夜漫漫。

2008年次贷危机之后,以两大国为代表的各国财政都有能力推出救市措施。美国政府当时的负债率尚不足70%,立即推出了多轮量化宽松来救市;东方国立即推出了四万亿;其它各国也各显神通,全世界的印钞机隆隆开动拯救已经崩溃的全球经济和资本市场。

今天,美国政府的负债率已经高达130%,财政和债务危机正愈演愈烈:第一,8月惠誉宣布将美国主权债务信用评级由“AAA”下调至“AA+”,11月穆迪宣布将美国主权信用评级展望从“稳定”下调至“负面”,这是对美国财政和债务问题最严厉的警告;第二,美国国会迟迟无法通过2024财年的财政预算法案以及对乌克兰和以色列的援助法案,外在看来是两党分裂导致,本质是在财政赤字已经濒临失控和债务危机愈演愈烈的关口相关法案只能难产。根据美国财政部最新公布的数字,2023财年美国政府的赤字是1.695万亿美元,比去年提高了23%,要注意的是2023年是美国经济非常好的年份,3季度的年化经济增长率高达5.2%,这样的巨额赤字是在这样“好年景”下创造的,说明问题十分严峻。目前美国的经济增长明显已经开始转淡,一旦萧条来临,政府收入就会大幅萎缩,赤字将快速飙升,在这样的前景下美国的财政预算法案和相关援助法案难产,是十分正常的事情。

亚太一些国家的主权信用评级在次贷危机之后也遭遇了下调,财政和债务问题同样很严峻,这些国家显然也不再具备进行大规模财政救助的能力。

面对凛冬的到来,各国财政却已经灯枯油尽无力救助,很可能让凛冬之后进入漫漫长夜。

虽然世界的未来有多种变数,也很难预知,但今天却很需要警惕上述情形的降临,现金将成为个人最重要的资源。

1F

西方的问题靠印钞是可以解决的,东方的问题靠印钞是解决不了的。历史已经证明了这一点英镑美元历经劫难而不倒,卢布无论如何都要倒。为纸币背书的是生产力,为生产力背书的是制度,为制度背书的是道,为道背书的是上帝。人类科学探索的终极目标是找到上帝,模仿上帝,成为上帝。