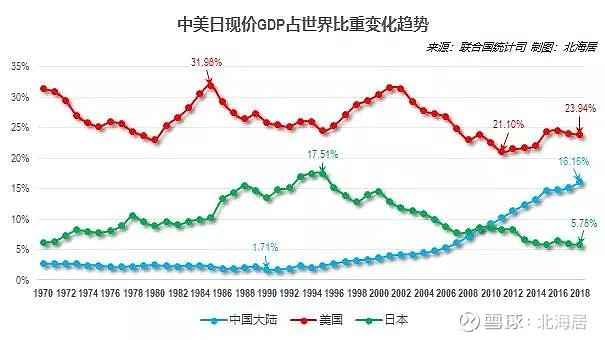

战后的日本所创造的经济奇迹从下面这张图上可以很明显看出来,高峰时期的九十年代中期日本GDP占全球的比例高达17.51%。

或有人说,日本GDP占全球GDP比例的绝对数字也并不算高,长期低于美国,也低于今天的中国(2022年约19%),可如果您考虑到日本与美国、中国人口基数的巨大差距,就知道日本的经济奇迹是实实在在的奇迹。

但此后,日本开始自己作死。

基于人性,在一国经济高速发展时期,注定会形成资产价格泡沫,源于人们的收入快速增长时,谁越早加杠杆购买资产谁就会更早受益。

比如,1968年日本的人均可支配收入为45.18万日元,虽然查不到当时日本一套房屋的价格,但大致应该在45.18X15=678万日元左右,如果按揭贷款买房,在当时要背上一笔很庞大的债务。

可22年后的1990年,日本的人均可支配收入比1968年增长了6.64倍,达到了300万日元。到这时,1968年贷款买房形成的债务已经无足轻重。相反,随着人们购买力的提升房价就会上涨,随着收入的不断增长债务负担会不断减轻,早负债、负更多的债务买房就成了最合理的财务规划。如果考虑到房价上涨以及本国货币在这样的周期中会处于升值状态(见下图,七十年代初期美元兑日元的汇率超过350:1),当初(60年代末期、70年代初期)负债所购买的房屋本质上就相当于零成本或负成本(价格上涨和日元利率上升所带来的收益完全可以覆盖债务)。

所以,任何一个国家经济的高速成长期人们都会踊跃加杠杆,而且这种加杠杆负债也不能称之为过度负债(源于债务负担越来越轻),此时形成的资产价格也称不上是泡沫,源于在收入高增长时期人们的购买力不断增强,足以对价格形成支撑。

但是,当经济增长、人口、外部环境等因素共同决定本国无法继续支撑资产价格快速上涨的时候,房价就会失去支撑,此时就会体现出泡沫特征(价格失去了支撑力),然后就是泡沫破裂。

今天我们知道,在人均可支配收入高速增长和资产价格高速上升时期所形成的是(个人和社会)资产负债表扩张周期,泡沫破灭之后形成的是资产负债表衰退周期。

对资产来说,泡沫破灭实际价格失去支撑力的过程,对居民来说,泡沫破灭是收入高增长的预期破灭的过程,此时大量通过高负债购买资产的居民就立即陷入了过度负债的状态,背上了数十年也难以还清的债务。

当居民进入过度负债的状态之后,欲望就会逐渐低迷,不仅不会消费,不会旅游,甚至都不愿意结婚生孩子,当这种低欲望状态长期持续形成社会惯性之后,趋势就很难逆转,这就是日本在房地产泡沫破裂之后形成的现状,人均GDP增长(人均收入增长)长期低迷,GDP总量占全球GDP的比例不断回落,形成所谓失去的XX年。

在安倍晋三第二次执政之前的日本政府,都在努力救助银行、救助企业,这种做法或许称不上是错误,但绝不是正确。虽然经过政府救助之后让多数银行和企业可以活下来,但政府放任日元不断升值,债务也在升值,让日本韭菜的债务负担日益沉重,推动日本加入进入低欲望社会,让社会失去活力导致经济需求端低迷。既然经济需求端低迷,银行和企业的营收就得不到保证,它们中的多数就会逐渐进入一种僵尸状态,这种状态的活着与死去没什么差别。而银行、企业失去活力,反过来又进一步打击经济社会的活力。

这就是日本作死的过程。

安倍晋三2012年底第二次担任首相之后找到了对抗资产负债表衰退的办法,那就是推动货币贬值。

只有通过货币贬值(债务也贬值)将日本韭菜从高负债的状态下解救出来,避免低欲望社会的惯性继续持续,才能恢复个人和家庭的消费能力和消费欲望,才能改变日本的社会现状。所以安倍晋三第二次担任首相之后立即使用日元扩张(贬值)的货币政策,从下面的两张图就看到从2012年底开始日本央行的资产负债表开始大幅扩张,日元开始明显贬值。

但有两个问题让安倍晋三的政策未能显示立竿见影的效果:

第一,到安倍晋三第二次执政之时,日本的低欲望社会已经持续了接近二十年,已经形成了很强的惯性,要逆转这个趋势非一日之功。

第二,安倍晋三的政策有一个缺陷是未能通过法令强制政府和企业提升雇员薪酬,所以在安倍执政时期日本劳动者的薪酬水平也并未出现明显的上升,既然劳动者的薪酬未出现明显的上升,就无法将家庭从债务泥潭中拯救出来,也就达不到预期的效果。

岸田政府显然已经意识到了这点缺陷,去年开始由日本央行行长等政要多次在公开场合号召企业提升员工薪酬,日本的大企业基本都给与了非常积极的相应。如果预计不错的话,岸田政府很快会推动国会通过新的法令,目的是大幅提升日本的最低工资水平。货币贬值再加上薪酬上升,就可以化解家庭部门的债务压力,就可以将社会从低欲望状态中逐渐解救出来,最终让经济社会恢复活力。

或者可以这么说,岸田政府不仅继承了安倍政府的政策,还完善了其政策,最终形成了一个基本完整的对抗日本资产负债表衰退的政策。

(注:是安倍政府不知道这点缺陷吗?当然知道,但当时是全球化时期,是日企不断外迁的周期,如果日本政府推动劳动者薪酬上升,就会推动企业加速外迁,这对于日本经济非常不利,所以在这种大趋势下安倍也无法奈何。但到了岸田政府时期则截然不同,目前是逆全球化时期,日企在加速回迁,让岸田政府有底气推动劳动者薪酬上涨。即安倍与岸田所处的时势不同。)

安倍和岸田时期,日本应对资产负债表衰退大政方针的逆转,国际、国内资本也积极用它们手中的钞票来投票——持续推动日本楼市和股市的上涨。从下图可见,自从安倍第二次执政开始日经指数就开启了涨势,目前已经在九十年代初泡沫破裂时的最高点附近,而日本楼市最近两年也已经启动涨势。这或许就是巴菲特高调进入日本股市的原因,日本已经摆脱了资产负债表衰退的困扰,进入了新的经济周期。

日本通过二十多年的时间才找到对抗资产负债表衰退的有效路径,这个时间有点长,代价也非常巨大,这对其他的亚洲国家有什么借鉴?

救银行、救企业或许都是次要的,通过货币政策和分配政策的改革等综合措施迅速将高负债的韭菜从债务泥潭中拯救出来,才能有效应对楼市衰退所带来的资产负债表衰退。当韭菜为代表的终端需求恢复活力之后,银行和企业才能恢复活力,社会就会有活力。

世界上的每个大型经济体几乎都会经历资产负债表衰退的考验(只是早与晚的差别,日本刚刚经历过,美国已经经历了几次),这对任何国家来说都是大考,各国在大考中最终得到多少分,只有未来才有答案。

评论