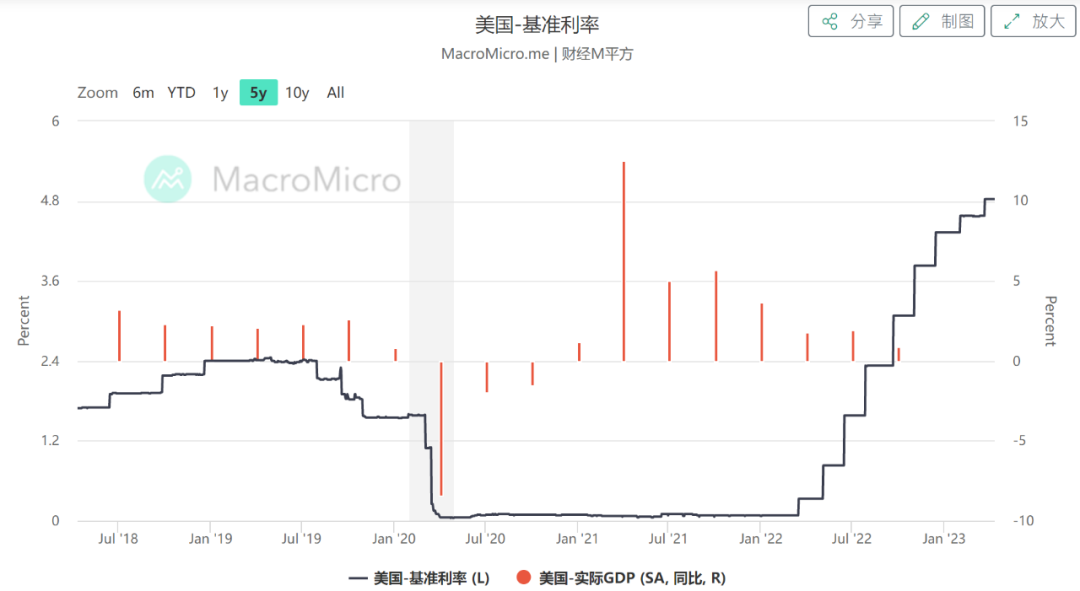

在过去一年多的时间内美联储快速提升基准利率,美元基准利率已经从2022年初的0-0.25%上升至目前的4.83%(见下图),地球人都知道美联储之所以激进加息的目的就是为了打击通胀,美联储主席鲍威尔也信誓旦旦地表示要实现2%的中期目标。

其实无论是地球人还是鲍威尔,似乎都在掩耳盗铃,根源在于今天的通胀固然与消费因素有关(疫情爆发之后美国政府通过发债补助民众,这提高了美国的消费力),提升利率就可以抑制消费进而打压通胀,但造成今天通胀的最重要原因还是逆全球化所带来的产业链断裂,即供给受限和供给成本上升才是推动通胀的核心动力,此时,使用加息的手段打压通胀所带来的效果自然是有限的。

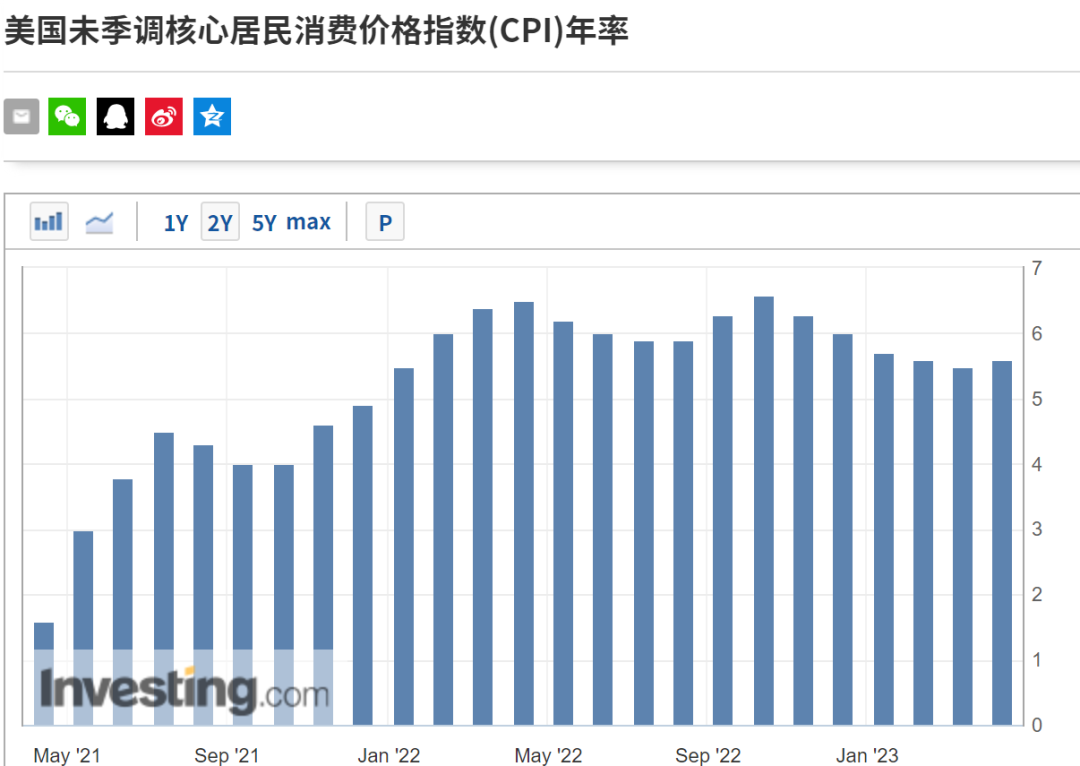

表面看来美国的通胀率(CPI)在过去的一年中已经出现了明显的缓和,从最高点的9.1%回落至目前的5%(见上图),这真的是美联储提升利率的功劳吗?似乎不是。

其次,美联储更加注重扣除波动较大的能源和食品价格的核心通胀率,这个指标更能体现货币在通胀形成过程中所起到的作用,可遗憾的是,从去年初加息到现在,虽然美元的基准利率飙升,但核心通胀的变动并不大(见下图),仅仅从去年10月的最高点6.6%回落至目前的5.6%,而且2023年3月的数据(高于2月)还出现了再次抬头的现象。

这表明美联储过去一年的加息进程对通胀的抑制作用十分有限,这也说明,产业链断裂、供给成本上升成为推动通胀的主要动力之时,一味通过激进加息来抑制通胀最终可能是得不偿失,源于激进加息是要支付成本的。3月出现的美国银行业危机已经导致硅谷银行、签名银行倒闭,这就是激进加息所支付的成本。

在这里要插一句,银行业危机很可能并未结束,高潮在后头。

2007年4月,美国第二大次级房贷公司新世纪金融公司破产倒闭,当时在美联储和银行业的救助之下,这件事很快就过去了。但美国的银行业与中国不同,中国的商业银行放贷之后,这些贷款合同就形成了商业银行的资产。但美国的商业银行是可以将这些信贷资产卖出去的。新世纪金融公司破产倒闭之后,美国的整个银行业为了回避风险就会将问题资产打包卖出去(换回流动性,保证自己的经营稳定),如此一来风险就会传导至整个金融体系,最终导致贝尔斯登(2008年4月)和雷曼兄弟(2008年9月)倒闭,引爆了次贷危机。

今天硅谷银行和签名银行已经倒闭,其他银行也会卖出疑问资产(换回流动性),最终就会将问题传导至整个金融体系,就有可能在未来引爆更严重的金融危机。再有,今天硅谷银行和签名银行倒闭还不至于引爆危机(与2007年4月新世纪金融倒闭一样),源于市场中的流动性还比较宽松,其他银行(比如摩根大通、花旗等)还有能力救助他们,让问题在行业内部得到化解,可是,当市场流动性紧张之后(随着银行业在硅谷等银行倒闭之后收缩信贷、严控风险,就必然导致市场中的流动性日趋紧张),一旦再次出现其它商业银行或投行暴雷,银行业自身就会失去救助能力,最终像雷曼一样引爆更大的危机。

另外,巴菲特在日本接受记者访谈的时候说到,美国银行业危机尚未结束,这与以上的逻辑分析是温和的。但巴菲特也说储户不会遇到危机,这可能在暗示美联储(或美国财政部,两者本是一回事)会为储户的利益兜底,这是可以理解的。其实这种储户不受损失也仅仅是表面的,美联储为储户兜底就意味着再次扩张资产负债表,美元价值就会下跌,相当于让全球所有美元持有人承担银行业危机带来的损失。

因此,本轮银行业危机的高潮有可能还在后头。而且,今天美联储的加息进程越激进,意味着市场中的流动性会越紧张,未来的危机就会越深重。

书归正传,美联储虽然进行了激进加息,但对通胀的抑制作用显然不如预期,如果未来暂停加息之后通胀可以保持稳定甚至继续回落,美联储自然可以举杯庆祝,可一旦暂停加息之后通胀再次上行哪?

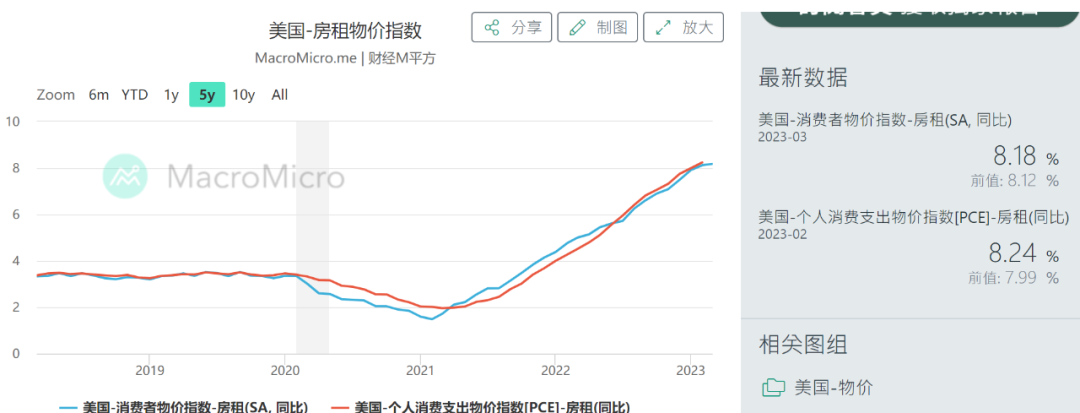

第一,房屋价格永远都是一个最基础的价格(有能力带动所有的商品与服务价格),其价格上涨就能驱动通胀。从下图可见美国通胀中的房租价格指数依旧处于涨势之中,与最近几个月的CPI走势并不相同。

其实这可以理解,由于产业回流导致美国的失业率处于半个多世纪以来的低位,这可能就是美国民主党放任非法移民不断进入美国的主要原因之一,最短缺的岗位主要是医疗保健和建筑类人员。要说明的是美国与中国的情形不同,中国的农民工就是一个庞大的劳动力蓄水池,可以满足建筑公司的用工需求,但美国的农民很少(农业人口大约占总人口的5%),美国农民的收入比建筑工人更高(前面介绍过相关内容),他们有自己的农场(都是老板),也就不可能进入建筑工地,由于建筑工人短缺导致有些建筑公司的业务已经排到2024年年底(这有点中国加入世贸之后的场景)。建筑类工人短缺就意味着建筑公司的施工能力受限,让新房的供给受限,可失业率处于半个多世纪以来的低位就意味着房屋的需求旺盛(移民和非法移民涌入),房租价格当然会独立于CPI上涨。

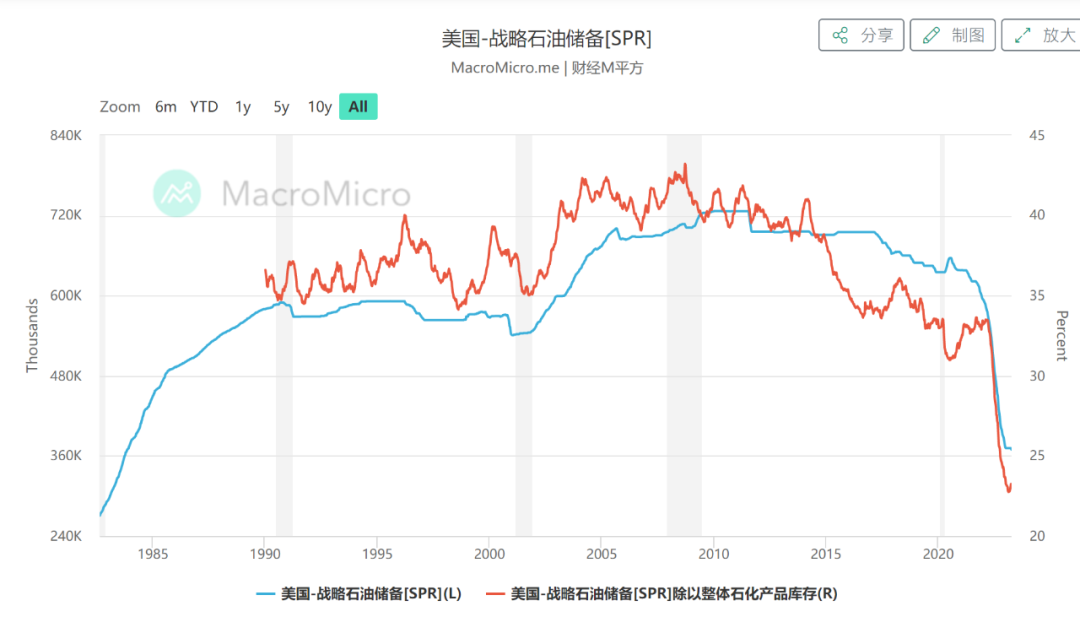

第二,美国政府为了抑制通胀在去年狂抛石油储备,可油价似乎已经重启涨势。

我选择在国际油价出现空头陷阱、底部十字星已经形成之后(即2023年3月24日这一周的周末)发布了一份自己的研究与思考报告(https://mp.weixin.qq.com/s/b78kNJJy6md6TGRjgX0YWQ),重点谈论了大宗商品、楼市和股市走势等问题。此后国际油价不负所望地开启了反转的走势,从技术上来说目前国际油价已经走出了空头陷阱,涨势已经基本确立(但预计未来的走势依旧会比较周折,源于周线的红蓝线尚处于零轴以下的弱势区间,而且位置也比较低,参考下图)。油价走势对美国的通胀具有非常大的影响,源于它决定了几乎所有商品和服务的价格,而且北美主要依靠汽车运输,燃油价格可以驱动所有价格,甚至油价也决定着农产品的价格,源于所有的经济活动都离不开能源基础。当石油带领能源价格再起升势之时,美国的CPI大概率会从二季度开始掉头向上,至少会在目前的基础上温和反弹。

现在就到了对美联储的终极拷问时刻,一旦美国的通胀再次掉头(即便是温和反弹)之后,美联储是选择再续加息进程还是逃避?

如果美联储再续加息进程,银行业危机就会急剧加重,会主动将更多的商业银行推进火坑之中,当越来越多的银行密集爆发危机之时,剧烈的经济衰退(即专家所说的硬着陆)就很难避免,美联储和美国政府中谁敢承担这个责任?预计没人有这个胆量。

但美联储如果不加息,考虑到目前美国的通胀率还在很高的水平之上,尤其是核心通胀率已经有掉头向上的迹象,拒绝加息就是美元彻底失信的过程,美元危机(全球抛售)就很难避免,美元会不会对大宗商品(含贵金属)、楼市和部分股票形成挤兑?只要欧亚大陆上不爆发世界大战,这种结局似乎就难以避免。如果挤兑确实发生了,当然就是千载难寻的机会。

美元纸币正在逼近鬼门关,美元是当今全球货币市场的基石(最主要的国际储备货币),当然也会牵引着非美货币共同逼近鬼门关,让我们看看最后会发生点什么。

1F

【如松:改变命运的机遇,牛市良机再降临】,请问如松先生,这篇文章还有其它付费方式吗?我无法使用微信豆支付。

等待回复,谢谢。