文:富途证券

01 流动性枯竭引发债券大跳水

02 大跌对地产公司有影响吗?

地产美元债是房企的重要融资渠道之一,根据统计截至2020年3月20日,存量中资美元债共1927只,规模合计8918亿美元。

而如今美元债出现大跌,市场已将企业破产违约的风险预期无限放大。毋庸置疑的是,短期内房企的美元债发行会受到极大影响。

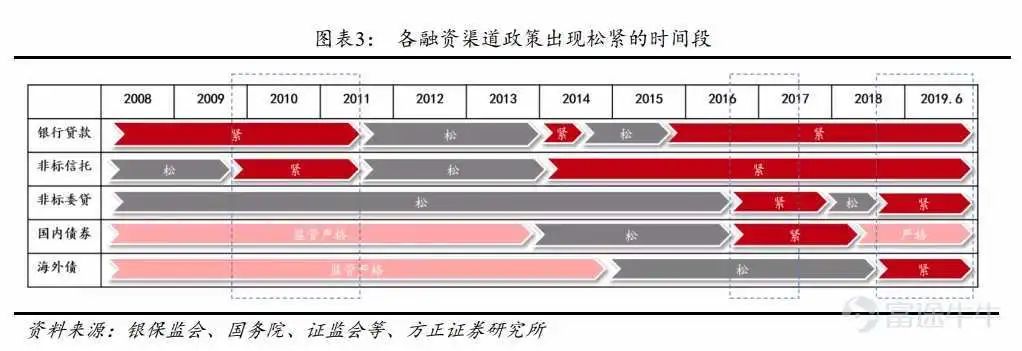

不过,房企融资渠道非常丰富,除了海外发债,还有销售回款、银行开发贷、信托、境内公司债以及发行股票等多种融资渠道。短期内若干一两个渠道的暂时关闭,对房企而言并非严重问题。

从统计来看,近两月以来,发布百亿元级融资计划的房企数量增多,且融资期限基本在5年左右。同时,「疫情防控债」成为房企的重要融资手段。

根据中原地产统计,上市公司发布「疫情防控债」持续攀升。截至3月10日,债券名称标注为「疫情防控债」的公司债已发行超过150只,合计募集资金1500亿元以上。其中,与房地产相关的「疫情防控债」28只,合计募集资金337亿元。

2、疫情销售压力之下,房企能熬过美元流动性危机吗?

那么,在人口流动恢复正常、经济基本面从冲击中恢复之前,房企们能熬过这个长达半年以上的寒冬吗?

① 国内恢复生产,销售有望回暖

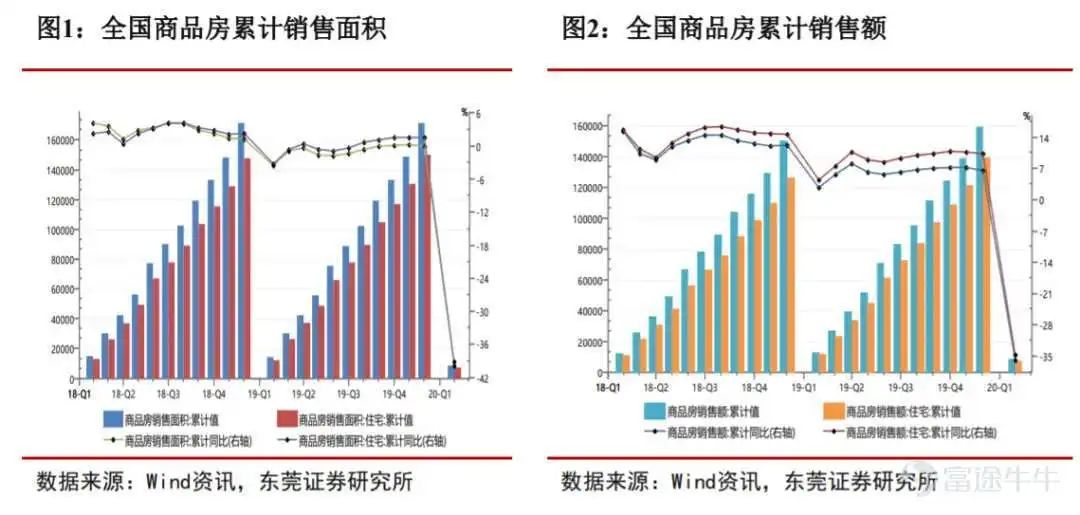

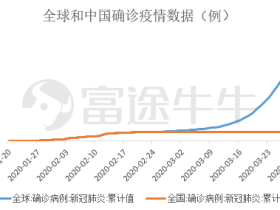

从数据来看,受疫情影响带来的居民外出受阻、经济活动停顿及售楼处关闭等特殊情况影响,2020年前两月全国商品房销售降幅近四成。

具体来看,2020年前2月全国商品房销售面积合计8475万平方米,同比下降 39.9%。前2月全国商品房销售额合计 8203 亿,同比下降 35.9%,销售额跌幅也相当巨大。

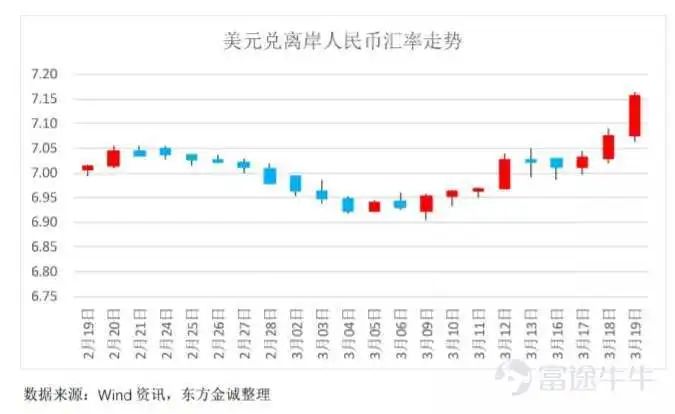

2月以来,国内多次通过中央货币政策释放流动性、各地也出台针对性的相关扶持政策。然而随着新冠疫情在海外不断升级,国际资本市场也连续出现大幅下跌,全球金融危机引发全球经济危机的风险似乎尽在咫尺。投资者对于本就高负债负重前行的房地产行业感到担忧。

不过,从当前来看,国内政策宽松空间仍较大。一方面,美联储连续大幅降息后,中国货币政策空间进一步打开。相比美国及其他主要经济体,中国货币政策空间依然较大。同时与其他国家相比,中国疫情控制更早、措施更有力,疫情形势趋于明朗,复工复产加速,经济有望逐步企稳回升。尽管全球恐慌情绪持续蔓延,但人民币汇率有望保持相对稳定。

评论