过去一年,谷歌母公司Alphabet(纳斯达克代码:GOOGL,GOOG)在针对其搜索引擎和广告业务的两起关键反垄断诉讼中遭遇败诉。但鉴于这两起案件仍可上诉,因此它们并非Alphabet面临的最大威胁。

目前,Alphabet业务面临的更大风险来自人工智能(AI)。随着消费者蜂拥使用如OpenAI的ChatGPT等AI应用,研究机构Gartner预测明年搜索引擎的使用量将骤减25%。如果这一预测成真,谷歌的搜索业务可能面临崩溃风险。

人工智能确实具备动摇谷歌在搜索引擎领域霸主地位的潜力。实际上,自2015年以来,谷歌市场份额首次在2024年第四季度跌破90%,4月份更降至89.7%。

这些迹象显示谷歌护城河出现裂缝,因此Alphabet必须在自身AI布局上取得成功,才能守住其举足轻重的搜索业务。以下是对该公司在AI霸主之争中表现的深入剖析。

Alphabet应对AI崛起的战略

对于Alphabet而言,AI赌注极高。维护谷歌搜索的成功至关重要,因为该业务在Alphabet第一季度收入中贡献了507亿美元,约占整体902亿美元的半数以上。Alphabet致力于在AI领域赢得竞争。去年,该公司资本支出达525亿美元,用于建设支持AI雄心的基础设施,2025年计划将此投入提升至750亿美元。

这些投入涵盖了先进技术的开发,如自主设计的张量处理单元(TPU)。TPU是专为高效训练AI模型和提升AI推理能力设计的硬件,推理指的是AI将所学知识应用于现实世界的能力。

迄今为止,Alphabet的AI投资已初见成效。近一年多来,谷歌开始将AI生成的结果嵌入搜索结果中。截至第一季度末,CEO Sundar Pichai表示:“随着用户意识到AI让搜索在更多查询中更具实用性,使用量持续增长。”

此外,Alphabet管理层指出,谷歌在引入AI后收入增长率保持不变,表明AI的加入并未削弱其通过搜索查询盈利的能力。实际上,谷歌第一季度507亿美元的搜索收入较去年同期462亿美元实现增长。

Alphabet在其他业务中的AI布局

AI同样是Alphabet其他业务成功的重要驱动力之一。谷歌云(Google Cloud)是其中关键板块。通过谷歌云平台,Alphabet向其他企业开放其AI技术,客户包括Verizon Communications和Loews。由于越来越多企业采用AI,谷歌云第一季度销售额同比增长28%,达到123亿美元。

此外,Alphabet在自动驾驶业务Waymo中也广泛应用AI。Waymo利用AI做出驾驶决策,截至第一季度,每周提供超过25万辆乘客出行服务,较去年同期增长五倍。Waymo的快速发展进一步展示了Alphabet在AI领域的卓越成就。

评估Alphabet是否值得投资于AI赛道

Alphabet的AI成就表明其在人工智能领域正稳步推进。公司旗下每一款产品均已广泛整合AI,用户总量至少超过5亿。此举推动收入增长,第一季度销售额达到902亿美元,较去年同期805亿美元明显提升。

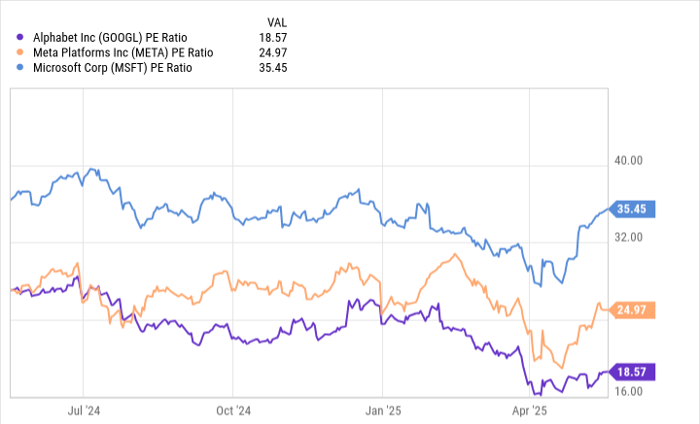

此时入手Alphabet股票颇具吸引力。其市盈率(P/E)相较于竞争对手Meta Platforms和微软更为合理。Meta是数字广告市场的第二大玩家,也在积极投资AI;微软则在搜索、广告和云计算等领域与Alphabet展开竞争。

Alphabet的市盈率在竞争对手中处于最低水平,表明其股票更具投资价值。过去一年,受特朗普总统关税政策引发的经济不确定性及反垄断败诉影响,Alphabet的市盈率有所下滑。

尽管短期内经济波动和反垄断诉讼仍将持续,但这些均属暂时性挑战,不及长期发展的AI趋势重要。尽管谷歌搜索市场份额降至90%以下,但仍遥遥领先竞争对手。预计OpenAI的ChatGPT今年仅能获得约1%的搜索市场份额,距离谷歌还有显著差距。

Alphabet在AI上的战略投资已开始结出硕果,且相对较低的估值使其成为值得长期关注的优质AI投资标的。

评论