下面这张图是2023年至2024年初经常引用的图形,2011年9月伦敦金的高点是每盎司1920.8美元,此后在2020年8月又形成一个高点是每盎司2074.71美元,两个高点之间形成一个巨大的杯子形态。2023年5月伦敦金又形成一个高点每盎司2079.37美元,在2020年8月至2023年5月之间就形成一个柄。从2011年9月至2023年5月就完成了一个巨大的杯柄形态,这是资本市场中的人们很熟悉的上涨图形。

最终的结果大家也都知道了,从2023年10月开始,金价向上突破,然后就有了这样的图形。

到今天,要说黄金是资本市场中最热门的话题,或许也并不为过,有人因持有黄金而实现了利益,当然最大的利益却来自资本市场之外,那就是金矿业主,不仅现金收益快速增长,金矿本身的价值也在飞速上升。

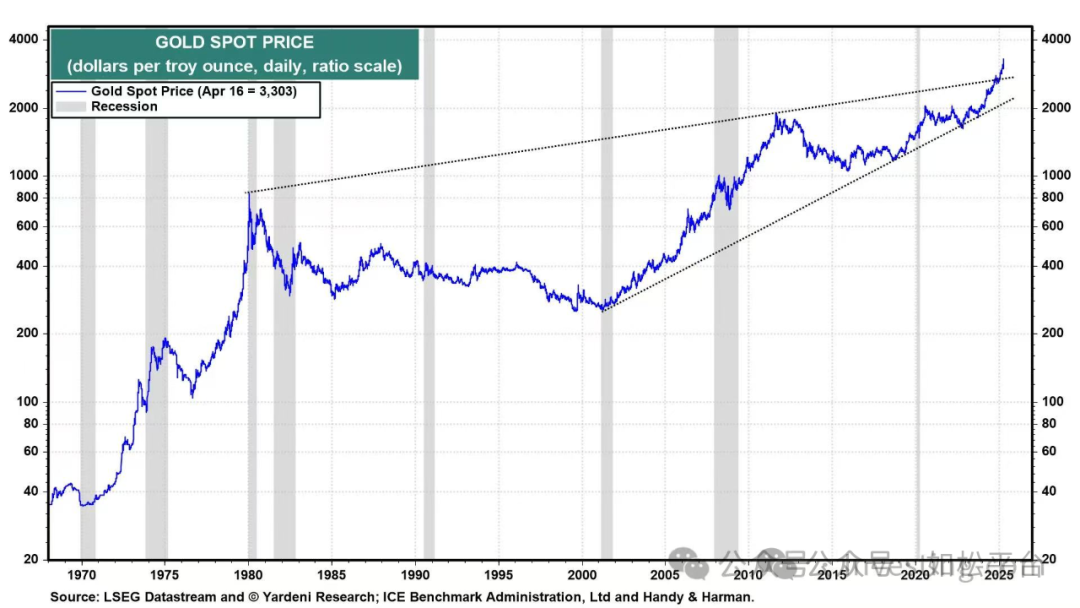

伦敦金达到每盎司3499.83美元之后开始出现了调整,该怎么定义这个回调?让我们参考更长期的图形,下图是上世纪六十年代末期开始的国际金价走势。

以前介绍过,二战之后的美元是以黄金为保证金的发行方式。在简体中文领域,经常将1994年汇改之后的人民币发行方式称呼为美元背书,即以美元为保证金的人民币发行方式,同理,二战之后的美元发行方式就是由黄金背书,黄金是美元的发行保证金。但随着美元发行量的不断扩大,也因为战后欧亚国家的经济竞争力不断增强,导致美国的黄金不断流失,黄金为保证金的美元发行方式最终在1971年8月解体,这就是布雷顿森林体系的崩溃。

上图可以分为几个阶段:

第一阶段,即上世纪七十年代,这是美元丧失黄金保证金之后的金价走势。

第二阶段,从上世纪八十年代开始至2000年互联网泡沫破裂。

以前介绍过,当美国政府的负债率低,即几乎不存在违约风险的时候,虽然美债价值会随着美元贬值而下降,但美债收益率却可以对美元贬值进行合理补偿,这就让美债具备了与黄金类似的价值储藏职能,就可以充当美元发行的保证金,因此我将这种情形下的美债称呼为“软黄金”。

黄金第二阶段走势是由两种因素决定的:首先,美元重新确立了自己的发行方式,由美债作为自己的发行保证金,其次,这是美国经济的黄金二十年,以互联网、电子信息、航空航天、生物工程、海洋经济为代表的新经济快速发展。在这一时期,由于美元投资收益率高,就有能力实施美元的实际正利率,让美元价值得到提升,加上美债不存在违约风险,让金价走熊了二十年。

第三阶段是从2001年至2021年。随着美国互联网泡沫破裂,美国的资本投资收益率快速下降,我在前面的文章中专门介绍过相关话题,中国加入世贸推动南方国家的经济快速增长。由于美元本土的资本投资收益率低迷,让美元的本土价值下降,这是推动金价的首要动力;随着美国资本和产业不断外流,外在表现就是美国的贸易逆差持续扩大,推动美国政府的负债率不断上升,次贷危机之后更开始快速上升,这是美元发行保证金即美债这一“软黄金”的成色持续下降的过程,这是推动金价的次要动力。要注意的是,由于次贷危机之后的很长时间内美元保持零利率或低利率,这时的美债成本很低,虽然“软黄金”的成色下降但并不具备违约风险,即还可以承担美元发行保证金的职能。

第三阶段就是2022年至现在。

美国政府负债率经过2000年至2021年的持续上涨之后,终于来到了120%以上。

从本世纪以来美国已经逐渐发展成为以消费为主要驱动力的经济体,随着资本和产业的不断外迁,国家的总体收入水平增速就会承压,但随着贸易逆差的不断加大让支出增速不断加快,最终,收入就难以满足支出的需要,即难以满足进口规模持续扩大的需求,这也是债务问题持续恶化的根源。随着国家整体收入与支出情形的持续恶化,不仅让美国无法继续实行全球化时期的经济政策,还会推动利率急剧上升、我将之称呼为利率正常化,这是国家整体购买力收缩的外在表现,这推动了国债收益率的急速上升,目前的国债收益率已经达到了次贷危机之前的水平上,见下图。

随着国债收益率的飙升,债务危机就开始形成。

2024财年美国政府的财政收入是4.918万亿美元。目前美国政府的债务总额已经超过36.5万亿美元。2024财年美国政府的债务成本是1.16万亿美元,相当于国债收益率的均值是3.18%。如果国债收益率的均值为4%,每年的债务成本就是1.46万亿美元,占2024财年财政收入的30%;如果国债收益率的均值为5%,每年的债务成本就是1.825万亿美元,占2024财年财政收入的37%;如果国债收益率均值达到8%,每年的债务成本就是2.92万亿美元,占2024财年财政收入的59%;如果国债收益率的均值达到10%,每年的债务成本就是3.65万亿美元,占2024财年财政收入的74%。

考虑到今年是美债集中到期之年,这意味着过去的低息国债需要集中置换成中高息国债,而且今年美国的经济增速很低甚至可能出现负数,这意味着财政收入增速缓慢,也就意味着美国债务已经处于危机的旋涡中。

然后就可以得到这样一个结论:利率正常化之后,随着国债收益率来到正常水平甚至更高,美国政府债务不仅不再安全,即无法继续承担“软黄金”的职能,而且随时都可能违约,这意味着彻底丧失“软黄金”的职能。这是各国央行持续抛售美元资产增持黄金的深刻根源。

如此也就可以定义2022年之后的金价上涨,这是美元发行再次丧失保证金的“过程”,无论未来调整的深度如何,现在的调整都是这个趋势之下的调整。

原文标题:如松:关键时刻!新牛市

1F

杯柄形态确认,黄金新一轮超级牛市启程