文:富途证券

当投资者挥手告别2020,迎来2021时,一定会想到2020年的股票市场从谷底重登新高的壮观大“V”。

12月31日港股冲破新高突破27000点,重返10月以前的辉煌。其中,“最接地气”的消费板块是今年投资者钟爱的板块之一。

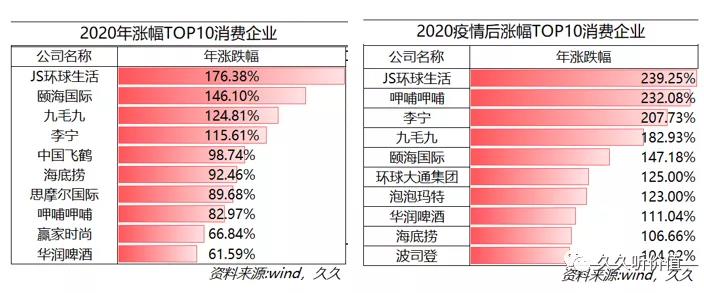

港股大消费市值超100亿的公司中,必选消费板块在疫情后按市值加权平均上涨53.82%,可选消费板块平均上涨103.13%。

总有投资者问:今年消费已经涨成这样了?明年究竟该如何看待这个市场?

本篇文章的目的就在于解决这个问题,为大家抽丝剥茧过去,和未来,总结2020年带来的启示、展望2021的趋势。

一、2020年的“新”启示

1)疫情的启示

回首2020年,最大的黑天鹅事件就是疫情来袭,疫情给整个市场带来了巨大的不确定:全球面对居家令,开始习惯网课、社区团购、云办公等等一系列线上生活;在系统化风险变高的背景下,政府的调控手段也前所未有的强势;随着企业工厂逐步复工复产,资本市场开始逐步回暖;随着海外疫情的愈演愈烈,中国开始向全世界外输物资...

这次的疫情和过去最大的不同在于,在全球化的进程下,社会结构之间的关联变得错综复杂。最终,导致社会的多米诺股票效应变得严重,社会系统的整体容错率降低。

此时的全球经济就像在空中的高架桥,当一根柱子坍塌,整座桥都会面临坍塌的风险。这就能理解,为什么美联储不断推进9000亿美元财政刺激法案,并且宣称放水或将持续至2022年。

从宏观的角度来说,政府托底经济、扶持消费的手段会越来越多,无形的手的角色会越来越重要。这就能理解,为什么美联储不断推进9000亿美元财政刺激法案,并且宣称放水或将持续至2022年。

疫情下,尽管有政府的大力支持,但企业依然要面对门可罗雀、几个月的入不敷出的情况。

最终,大量的“强韧性企业”脱颖而出。高韧性企业专指企业管理水平较高、高毛利、及面对突如其来的问题能够快速调整的公司。这类企业在疫情中,表现出强大的潜力和反脆弱能力。在疫情过后,形成强者恒强的局面。解读下来,原因有以下两点:

a.疫情帮助行业洗牌:

前文提到,疫情导致消费企业需要面对几个月入不敷出的情况,导致小微企业难以纷纷倒下,行业集中度提升。头部企业利用资金和资源上的优势,线下线下同时布局发力,进一步提升龙头渗透率。

b.疫情刺激企业改革:

疫情对于企业不仅仅是一次危机,而是一次反省。过去,“增长”是企业生命力的主要衡量标准。而在灾难到来后,市场认识到强而长久的生命力还需要有免疫力,包括:现金、供应链、高粘性的消费者等等。高“免疫力”企业意味着他们能在足够长的时间线里,不断适应市场,发展成市场的“百年企业”。因此在当下的环境下,转型互联网提升自身免疫力,成了众多消费龙头的必选策略之一。

2)热门消费公司的启示

在多方因素的影响下,2020年成为了消费大年。众多消费龙头公司在疫情过后纷纷破新高,其中“衣食住行+烟酒糖茶”和新零售概念为领涨板块。

除热门板块外,板块中的龙头效应增强,龙头估值不断被推高。消费行业本身自带“确定性”增长机会,结合稀缺性+确定性+成长性的龙头公司成为了大放水下的资金去向。

新零售概念在2020年的疫情下被进一步强化。今年,得以快速发展的新创企业几乎自带新零售基因,而传统消费龙头在疫情下统统向新零售转型。2020年,随着新零售时代的全面到来,消费者的时间被各种信息触电包围,消费企业从货架竞争转型成心智竞争。

农夫山泉推出小程序送水、蓝月亮线上销售占比节节走高、完美日记利用小红书KOL快速壮大...利用线上,占领心智成为2020年消费企业发展的主旋律。

2020年的消费者,生活在物质充足的世界。一切的商品都可以购买到,世界的运转是按他们的需求所建立的。因此,他们已经习惯于随时随地掌控一切。一个快捷、个性化、高质量的品牌,才可以吸引到新零售消费者们的注意力。

2021年,消费行业又会如何发展?

二、2021年的“新”展望

1)政策的展望

a.为什么需求侧改革?

2020年12月,中共中央政治局召开会议分析研究2021年经济工作。会议上提出:“扭住供给侧结构性改革,同时注重需求侧改革...提升国民经济体系整体效能。”

显而易见,需求侧改革会是2021年经济工作的主要基调。“需求侧改革”五个字虽然都看得懂,但是理解起来却较为复杂。在这里给大家用简单的方式为大家解答。

需求侧改革将最终影响到消费行业。简化条例后,该改革会从“消费升级+消费扩容”两方面下手

为什么需求侧改革?从2015年开展额度供给侧改革后,我国的产能利用率逐步提升,产出数量和质量迅速提升。经过5年的努力,我国的供给侧已经满足,但是此时国内的有效需求却不够了。

一句话回答:需求侧改革解决国内有效需求不足的问题,释放消费。

b.需求侧改革如何实施?

我们已经逐步走过了经济快速发展的爆发时代,从开始存量中寻求增量。接下来要做的就是两点:

I.消费升级:盘活存量消费需求

消费升级比较好理解。它并不指消费品价格提升,而是消费结构的升级。例如,过去每家仅需必备冰箱、彩电和洗衣机,而现在每个家庭都开始拥有空调、微波炉、相机等等电子产品。高端产品和服务的不断普及,实现人民消费结构的升级,是下一阶段持续发力的重点。

II.消费扩容:创造增量消费需求

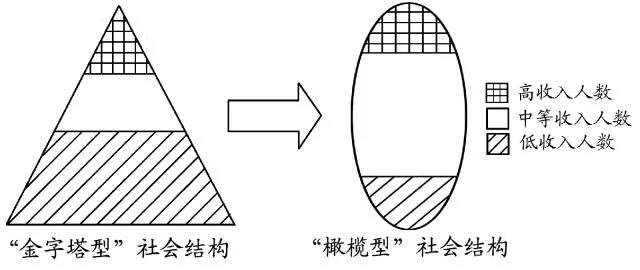

消费扩容是指能够消费的人群和资金变多。这里要涉及到的是整个社会制度的完善、降低税费的推进、减少垄断的改革..2020年轰轰烈烈的互联网反垄断法、以及近年来的脱贫,最终立足点就是为了优化居民收入的分配机构,防止资本继续向高收入人群聚集,提升整体人民的消费能力。

2)2021大消费核心

“新”将会是2021年港股市场消费行业的核心字。过去的传统企业开始转型:新战略、各类公司首次或二次回港招股:新上市、新的尚未形成垄断的赛道:新行业、中国品牌出海:新市场。

2020年,龙头企业的存量增长获得大家喜爱。2021,为什么“新”会受到资本市场的追捧?

答案:因为高增速+高上限的诱惑。在政策和互联网传播的支持下,当新的东西一出现,市场对于新东西的需求会迅速爆发。上述所有的“新”方式,都将帮助公司进一步获得市场容量,提升自身营收及利润增速。

大部分港股的消费公司都对准的是我国的消费市场。中国拥有14亿人口,内部消费市场的深度和宽度都是他国不可比拟的。随着政策的推进,我国“衣+食+住+行+乐”板块会不断出现创新机会,帮助中国企业影响力逐步像可口可乐、耐克等全球企业靠拢。我国自身,就是高增速和高上限的最好奠基。

a.高增速

以泡泡玛特为例,作为新兴潮玩市场的代表,2020年年底抓住所有投资者的心。究竟为什么它会受到如此追捧?因为它的赛道、目标客户群和竞争格局,赋予了泡泡玛特极高的增长潜力。

泡泡玛特的成百倍的增长相较其他新公司或许不足为奇,但是对于传统企业们泡泡玛特的增速是让人望而生畏的。

曾经的大牛股康师傅也有过从4毛钱升值23港元的时候,而那一段时间的康师傅年复合增速仅为18%左右。

如今的市场对于双位数的增速已经司空见惯,“新行业”带来的高增速刺激,市场能够给予更高期许。

b.高上限

新不仅仅是新奇引发的增速,还有行业和市场的新上限。当一个市场仅有500亿上限的时候,就算增速再快,市场并不会对它抱有太高的期待。

因此,寻找优质的高上限赛道,或者挖掘新的市场就成为了资本选择公司的原因之一。

这里最好的例子是农夫山泉和JS环球生活。

1、农夫山泉作用天然水赛道,该赛道不仅复合年增速达到24.8%,而且这条赛道永远不会被消费者抛弃。高上限+高确定性,决定了农夫山泉的热度。

2、JS环球生活是今年涨势最好的消费企业之一,其底下拥有九阳和美国小家电巨头Sharkninja。市场尤其重视JS环球生活的出海逻辑,尤其是公司在美国、英国、日本等地的市场拓张情况。九阳+sharkninja=高上限,使得公司受到资本青睐。

3)2021赛道展望

大消费包含众多赛道,从赛道展望方面可以主要分类成“衣+食+住+行+乐”。从规模和增速方面,吃货大国的食品和餐饮在规模和增速上都处于领先地位。且增速保持双位数。线上娱乐、化妆品和旅游也同样保持双位数增长。

2020年的多方刺激,导致整体大消费行业估值快速增长,2021年,食品、美妆、免税、家电、服装、酒店旅游会是大消费板块中的重点板块。

a.餐饮:海底捞、九毛九、呷哺呷哺

吃货大国的餐饮依然是仍然是最受重视的赛道之一。自2020年9月,我国餐饮消费水平已经恢复至去年同期的97%,并在之后逐渐回升。2021年,我国餐饮外餐需求大概率会实现正增长。

公司方面,海底捞和九毛九受益于疫情前的融资行为,疫情下大量开店。加之疫情导致单体餐厅现金流断裂,海底捞等餐饮头部企业能以较低价格增加点吗。同时,2021消费者会更看重食品及就餐卫生,头部品牌拥有更高质的供应链及标准化管理流程,消费者对其信赖度增加。

因此,2021,吃依然是大消费行业不可忽视的板块之一。

b.美妆:逸仙电商

我国美妆行业在近年来快速发展,促使一系列国产品牌快速成长。我国美妆行业暂未出现国产龙头,增长前景广阔。未来,凭借快速渗透及发展,我国有望出现“新“龙头企业。

因此,美妆板块可重点关注以下赛道

- 1:国产美妆头部品牌:新产品+新营销+新渠道发力占夺市场

- 2:医美行业的快速发展。目前我国医美行业仅有2%的渗透率,市场广阔。

c.免税:中免

过去几年,中国消费者的购买力迅速提升。2019年,中国消费者对全球奢侈品市场的贡献达到了25%,该数字在2002年仅为1%。长期来看,免税板块受益于需求侧改革下的消费回流。消费回流是大势所趋,随着免税商品的价格、品类的又是不断提升,免税业值得持续关注。

d.家电:海尔智家、JS环球生活

家电底下个股品类投资逻辑各有不同,白电的增长依靠房屋交收,小家电则更依靠消费者剩余。但是整体来看,家电龙头的全球化和品类扩张是中国家电行业3-5年内的大趋势。

品牌全球化帮助公司增加市场。全球2020受疫情影响,导致交房率降低,随着2021工期逐步恢复,2021交房率将刺激白电等大家电继续攀升。

e.服装:安踏、李宁

服装是消费行业中兼具一定必需消费品属性的品类。然而服装场景及种类十分复杂,导致服饰难以出现垄断型龙头。因此,从赛道属性的集中度来看,更看好冬装及运动服饰子品类。

运动品类符合消费者对健康的需求趋势,且兼具一定成长性。面对新零售的冲击,李宁及安踏重塑品牌定位,通过直营方式提升零售效率和购物体验。这类运动服饰log头,有望在2021继续发力,重振“国潮”。

f.旅游:华住

在消费升级的持续驱动下,中国人均出游次数不断增长,旅游行业年复合增长率为11%。然而受到疫情影响,旅游概念成为受损最严重的板块之一。根据最新数据显示,2020年携程网少了15万家酒店,其中非连锁酒店占比98%。而连锁酒店则凭借自身的资源和优势迅速扩张。

2021年,旅游行业尤其是酒店,或将出现餐饮板块2020年的恢复情况。

小结

身处2021年的开端,如果要问你对去年印象最深的事情是什么?公司或许会哀叹业绩,股民或许会宣扬收益...然而再波澜壮阔的2020,也已经过去,2021才是人们应该关心的焦点。

政策上看,今年依旧会是政府携手经济共赢的一年,放水+需求侧改革或将刺激消费行业的发展。

立足于此,2021最应该关心的是增量经济。从“新”出发,关注在新行业,新市场,新零售中不断涌现和转型的企业,在高增量和高上限赛道中找寻价值。

赛道方面

- 1、受疫情影响的餐饮和旅游正在逐步恢复,其中餐饮2021将实现正增长,而旅游板块还尚未复苏。

- 2、在内循环的刺激下,免税板块依然拥有较高的空间,且标的具有稀缺性,值得关注。

- 3、家电以品牌和品类的全球扩展为主要逻辑,龙头公司应关注海外的增量市场。

- 4、运动服装是服饰类最优质的品类之一,李宁和安踏的零售转型将成为其他服饰企业的标杆。

- 5、国内美妆行业尚未出现龙头公司,渗透率有望进一步提升,美妆及医美公司可持续关注。

评论