而近期来看,两大巨头最新PK的领域是高达二十万亿的房地产市场,反映为两件大事:

其一:在7月24日,中国最大房产交易和服务平台——贝壳找房(BEKE),正式向美国纽交所递交IPO申请。

在贝壳一众豪华的股东名单(如腾讯、软银、高瓴资本等)中,腾讯显得尤为突出,因为腾讯持股比例高达12.3%,仅次于贝壳的创始人左晖(持股28.9%)。

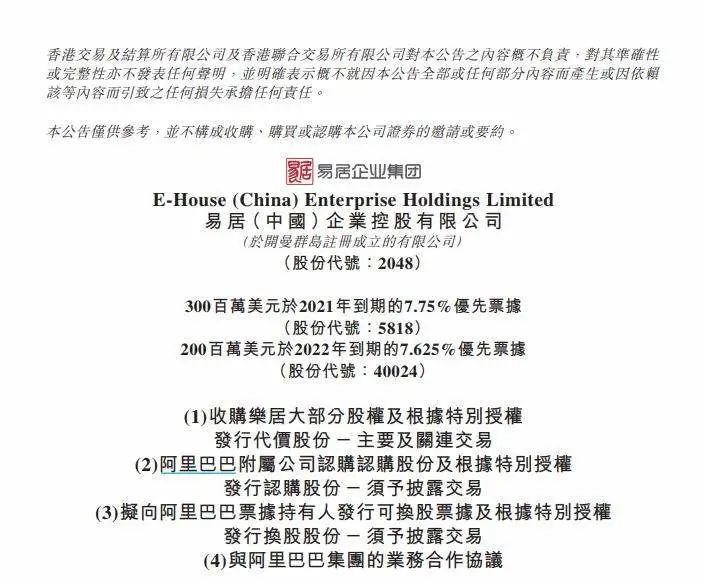

其二:在7月31日晚间,也就是贝壳找房申请IPO的一周后,中国第二大房产交易和服务平台——易居企业控股(2048.HK)发布公告,宣布了三件大事:

一是拟收购在美股上市的O2O房地产服务提供商乐居(LEJU.N)56.19%股权;

二是阿里巴巴集团将增持其股份,或将跃升为易居第二大股东;

三是跟阿里巴巴集团建立战略合作关系,共建线上房地产交易平台等。

上述的两件事情,分开来看,也只是房地产经纪行业的两件大事,但是放到一起来看,难免有针尖对麦芒的感觉。

那么,两大巨头的最新举动,究竟向市场释放出什么信号呢?为什么腾讯和阿里都要介入房地产经纪行业?为何均选择与行业现有龙头合作的方式?以及后续影响会如何?

以上,即是本文的核心内容。

正文

老规矩,先上结论,腾讯和阿里的最新举措,实质上向市场释放出三大信号:

第一:房地产经纪行业是一条好赛道,未来发展空间巨大,两家皆看好,所以纷纷重金加码介入;

第二:实践已经证明,纯线上平台、无线下门店的公司发展模式是失败的,作为新玩家,即使贵为巨头,亦要采取线上+线下的模式来介入房地产经纪行业;

第三:所谓「城门失火,殃及池鱼」,两大巨头相争的最终结果就是,行业内的中小玩家要么选择站队,要么逐渐消亡,很难会出现第三种结果。

腾讯和阿里都要介入房地产经纪行业?

为什么突然之间,一直被认为是苦活累活的房地产经纪行业成为了香饽饽,甚至于连站在互联网生态链顶端的腾讯和阿里都想分一杯羹呢?这背后,说白了,就是我国房屋流通市场规模持续扩大,叠加中介渗透率持续提高的故事。

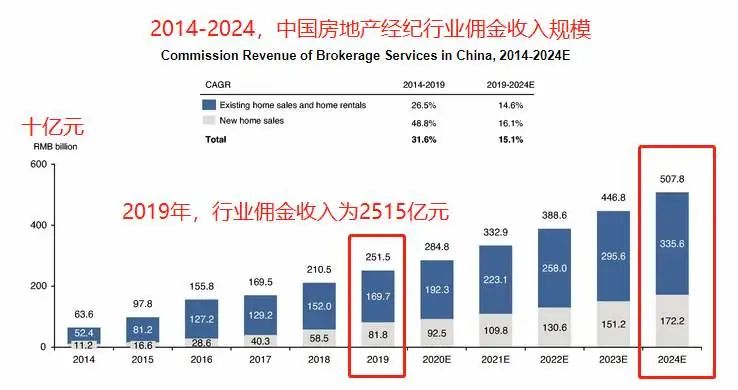

首先,CIC(灼识行业资讯)研究报告显示,我国房屋流通市场(新房+二手房+租赁)的规模,将由2019年的22.3万亿元,增长至2024年的30.7万亿元,未来五年的年复合增速(CAGR)为6.6%。

22.3万亿元的巨大市场!不是22.3亿元,这是什么概念?造就的后果就是,诞生了贝壳找房这一庞然大物,据贝壳的招股说明书显示,其2019年的GTV(总成交额)高达2.1万亿元,在中国所有行业和所有企业中,仅次于阿里巴巴的5.73万亿元GMV,是我国第二大商业平台。

或许会有人质疑CIC发布的我国房屋流通市场规模高达22.3万亿元这个数据,但是可以从其他渠道来验证,比如据中信证券发布的《房地产经纪行业专题报告之二》,2019年,不考虑租赁市场,仅中国新房住宅+二手住宅的市场规模即达到20.7万亿元。

另外据银河证券在《房地产经纪行业:多业态群雄割据,行业 O2O 化成趋势》,2019年,中国的房屋流通市场规模高达23万亿元。面对着这么大一块肥肉,腾讯和阿里说不心动,那是假的。

其次,房地产经纪行业具有充足的成长空间。当前,就我国的房地产流通市场而言,行业整体渗透率为47%,作为行业绝对龙头的贝壳找房的市占率也仅为10%(=2.1万亿/22.3万亿),但是未来五年有望进一步提高至62%。

因此,在预计中国房屋流通市场规模继续保持稳定增长,叠加中介渗透率持续攀升的前提下,我国的房地产经纪行业佣金收入将从2019年的2515亿元,大幅增长至2024年的5078亿元,未来五年的年复合增速高达15%!

综上,面对着一个行业规模巨大且集中度较低,未来五年仍将保持快速成长的房地产经纪行业,能够吸引到两大巨头的目光,实属正常。

02 均选择与行业现有龙头合作的方式?

既然房地产经纪行业是一个处于快速成长的好赛道,那么对于拥有无数资源的腾讯和阿里而言,为何不另起炉灶,而选择与行业现有龙头合作呢?

其实这是由房地产经纪行业的特性决定。行业过往的发展历史已经证明,纯线上的发展模式和纯线下的发展模式均无法取得很好的效果,唯有同时结合线上线下,以真实房源为基础,构建高效协作的房地产经纪人网络方能在竞争中超越其他竞争对手,而这即是行业绝对龙头贝壳找房的发展模式。

至于为什么纯线上模式和纯线下模式均无法战胜行业中其他的竞争对手呢?

对于纯线上模式,以互联网房产中介第一股——房多多为例,其创始人段毅在2019年3月对外界承诺,「做独立平台,不自雇一个经纪人,不开一个线下店;捍卫每一个平台商户的正当利益;不侵占任何一个商户的私有数据」。

虽然房多多平台目前拥有131.9万注册经纪商户,数量远超行业龙头贝壳找房和易居企业控股,但是从营收和净利数据来看,房多多与贝壳和易居的差距巨大。而反映到资本市场上,房多多的股价一蹶不振。

至于纯线下模式,一般为区域性的中小房地产经纪公司所采纳,原因很简单,因为这些中小中介,均无力搭建线上平台,因而只能受制于贝壳找房、安居客、房天下等这些平台,这也解释了为何中小房地产经纪公司很难实现异地扩张。

因而,对于行业内的大型房地产经纪公司,目前基本都采取了线上平台+线下门店的发展模式。对于腾讯和阿里而言,虽然在流量端拥有巨大的优势,但是在进入房地产经纪行业时绕不开的一个问题就是,缺乏线下门店的支撑以及足够规模的房地产经纪人团队。

因而,选择与同时具备丰富的线上线下运营经验、庞大经纪人队伍、历经多年才积累的真房源数据的房地产经纪龙头合作,是双赢的事情,毕竟对于贝壳找房、易居中国控股而言,互联网巨头的流量、资金与技术优势也是他们所渴求的。

03 后续影响会如何?

正如在其他行业上演了多次的剧情一样,老大老二相争,消亡的往往是行业内其他中小玩家。

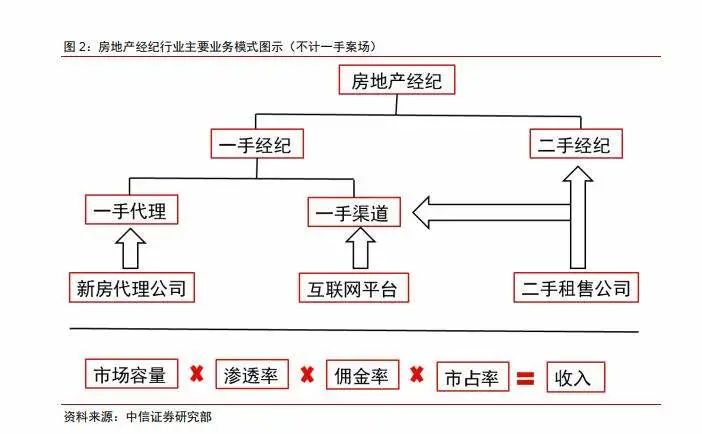

就房地产经纪公司而言,其面对的细分市场主要有两个:

1、一手房经纪(即协助房地产开发商销售新房);

2、二手房经纪(协助业主买卖二手房和租赁)。

资料来源:中信证券

资料来源:中信证券

对于一手房经纪业务,传统上,受益于其强大的股东背景(中国前三大房地产开发商,碧桂园、恒大和万科均是易居的股东,持股比例均为12.35%),易居企业集团一直是一手房(新房)经纪业务的NO.1。

在一手房代理业务方面,2019年实现销售总额5324亿元,已签未售的储备项目面积达2.88亿平方米,保证了未来一手房代理业务稳定发展。

但是2019年,贝壳找房在一手房经纪业务,成功超越易居企业集团。据其招股说明书披露,其新房交易GTV从2018年的2808亿人民币,提升到2019年的7476亿人民币,大幅超越易居的5324亿元。

对于二手房经纪业务,贝壳找房的优势更是明显,其2019年存量房的GTV高达1.3万亿元,占我国存量房GTV(6.7万亿元)的19.4%,远超其他竞争对手。

更令其他中小房地产经纪公司绝望的是,在腾讯和阿里巴巴的赋能之下,贝壳找房和易居企业控股,将进一步扩大相对于其他竞争对手的优势。

目前,贝壳找房已经入驻微信的【第三方服务】,相信将给贝壳找房带来更多的流量。

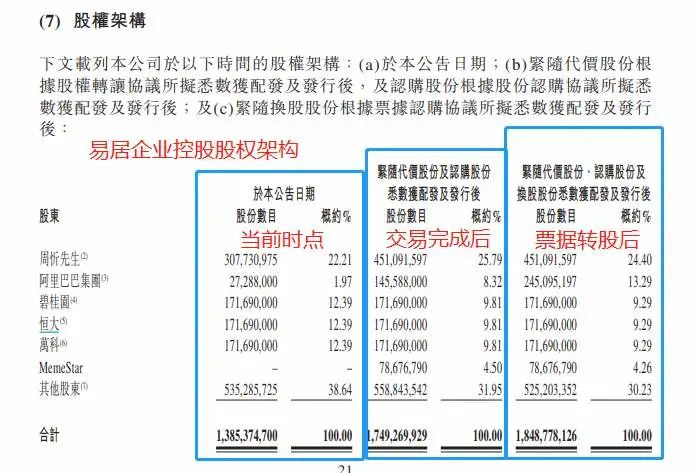

另外,易居与阿里巴巴也建立战略合作关系,双方将成立由阿里控股的合资公司,第一期计划投入50亿元人民币,阿里股权占比85%、易居股权占比15%。

据悉,该合资公司将是唯一代表阿里在中国大陆地区从事房地产的业务主体。由合资公司为主构建淘宝/天猫为核心的线上房产营销平台公司,包括线上旗舰店、数字化案场系统、数字化营销工具、房产交易后市场服务等,并研发推出响应产品和系统等。

对于易居企业控股,资本市场也给予了积极的反馈,近期成交量明显放大。不过因为公告是在上周五收盘后发布的,投资者在周末两天已经消化了该利好消息,因而易居企业控股今天高开11%,不过最终还是收跌1.79%。

至于被易居企业控股收购大部分股权的乐居,因为是在美股上市,公告时正好处于上周五交易时段,所以盘中一度上涨至83%,不过截至收盘,涨幅回落至6%。

结论

当下来看,房地产经纪行业的确是一个好赛道,行业发展空间广阔,未来增速可期,但是长期来看,在资本和巨头加持下,行业内的竞争也必将更加严峻,相信拥有技术、资本、经验、数据等优势的龙头(如贝壳找房)会继续扩大与行业内其他中小玩家的差距。因而,对于投资者而言,在标的选择上,心里应该已经有答案了。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。