前言:马里奥与金币

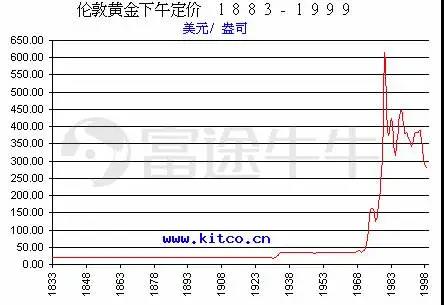

20世纪70至80年代正值上一轮康波周期的衰退晚期到萧条期,黄金在与美元的对抗中占尽上风,黄金市场迎来了10年的超级牛市,期间名义金价翻了20倍。1980年1月21日,黄金价格一路扶摇直上,出现每盎司850美元的高位。

也许是受到炙热的黄金市场的启发,同年,任天堂推出了由宫本茂设计的街机游戏「Mario Bros.」,马里奥的热潮很快席卷整个东亚,之后在红白机上的续作迅速攻占各个家庭的电视屏幕。

在黑白显像管年代,电视里的马里奥疯狂地跳跃着,收获一个又一个旋转发光的金币,成为了几代人的童年回忆。截至2020年,马里奥所有系列的合计销量已超过560,000,000份,登顶史上销量最高的电子游戏系列,跳跃的马里奥为任天堂带来的是货真价实的金币。

01 解不开的「特里芬难题」

为什么黄金价格会如此强势?在解答黄金价格波动因素的问题之前,首先要认识黄金的两个基本属性:商品属性和信用属性。

笔者在分析国际油价的影响因素专题中,曾经探讨过美元汇率影响大宗商品(国际原油)价格的波动因素。通过梳理后发现,大宗商品在不同阶段会表现出不同的两种属性:商品属性和金融属性。

在新兴工业国家的经济和需求快速增长期,供不应求的格局使得商品属性会推动大宗商品价格上涨,金融属性是由未来的基本面和替代收益所决定的,与商品属性的触发机制不同。

如果能理解上述两点,就不难理解黄金在周期的不同阶段也会表现出两种属性,而信用对冲属性是黄金在长波周期中的根本属性。上一轮金价牛市就要从黄金的根本属性——信用对冲说起。

第一次世界大战之后,国际贸易受到极大的冲击,随后导致金本位制度崩溃。1929年世界经济萧条,1937年第二次世界大战爆发,全球货币兑换和信用体系只剩断壁残垣。

为了重建国际货币秩序,加快恢复国际贸易,44个国家的代表们在美国新罕布什尔州的布雷顿森林举行会议,商讨建立了国际货币与金融交易的标准。

会议决定由罗斯福政府领导盟国共同成立国际货币基金与世界银行两大机构,来执行战后的重建与发展计划,这两大国际金融组织也提供了黄金与美元之间的固定汇率,以应对世界黄金产量不足以支撑国际金融体系中不断增长的货币流量的问题,彼时美国占有全球黄金储备的75%。

布雷顿森林体系确立了美元作为各个国家的储备货币和国际贸易的结算货币,那么美元必然不断的从美国流出且在海外不断沉淀,这对于美国来说就会形成长期贸易逆差。

在《黄金与美元危机——自由兑换的未来》一书中,作者认为美元币值稳定坚挺是其成为国际货币的核心前提,也就是说美国必须是贸易顺差国。币值坚挺汇率稳定和美国的长期贸易逆差就是一个悖论,这个悖论就是深深困扰美联储的「特里芬难题」。

美国以外的国家持有的美元越来越多,美国只能通过不断的增发货币和兜售国债来缓解货币供给以及贸易逆差问题,但其他国家也逐渐意识到「特里芬难题」是一个解不开的绳结。

随着美国以外的国家对于美元信心的减弱,这些国家不愿意持有太多美元,便开始纷纷抛售美元,买入黄金。

02 货币贬值与信用透支

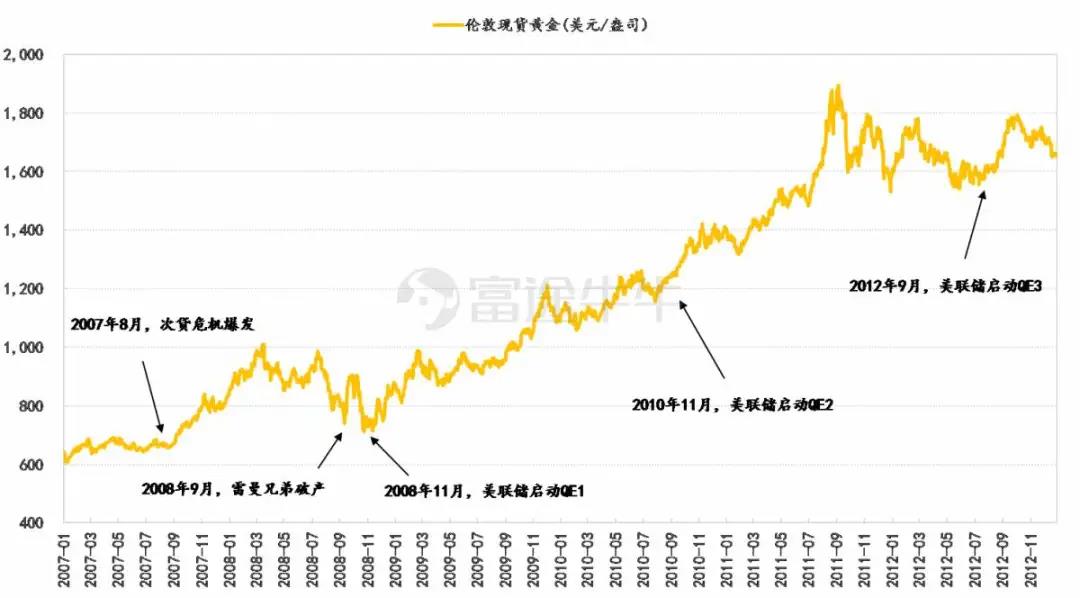

在美国大量超发货币导致其国内通货膨胀的同时,也导致了美元的大幅贬值。20世纪60至70年代,爆发多次美元危机,1971年8月,尼克松政府关闭黄金兑换窗口,同年12月的「史密森协定」标志着美元对黄金贬值。

同时美国联邦储备系统拒绝向他国的中央银行出售黄金,美元与黄金挂钩的体制至此名存实亡。黄金作为曾经的实物货币以及后来的货币之锚,其真实价值相对于美元更加受到国际社会的认可。

你以为这就结束了?Too young...

1973年2月2日,美国政府宣布美元兑黄金贬值10%,美元进一步贬值。欧洲国家率先宣布取消对美元的联合浮动,之后世界各主要货币由于受投机商冲击被迫实行浮动汇率制度,布雷顿森林体系至此完全崩溃。

在美元贬值的背景下,其他国家只能被动地减少美元储备,增持黄金。信用体系动荡引起避险情绪升温,从而进一步推动黄金价格的上涨,并造成黄金价格与其他商品价格走势分离。

03 长波周期衰退势不可挡

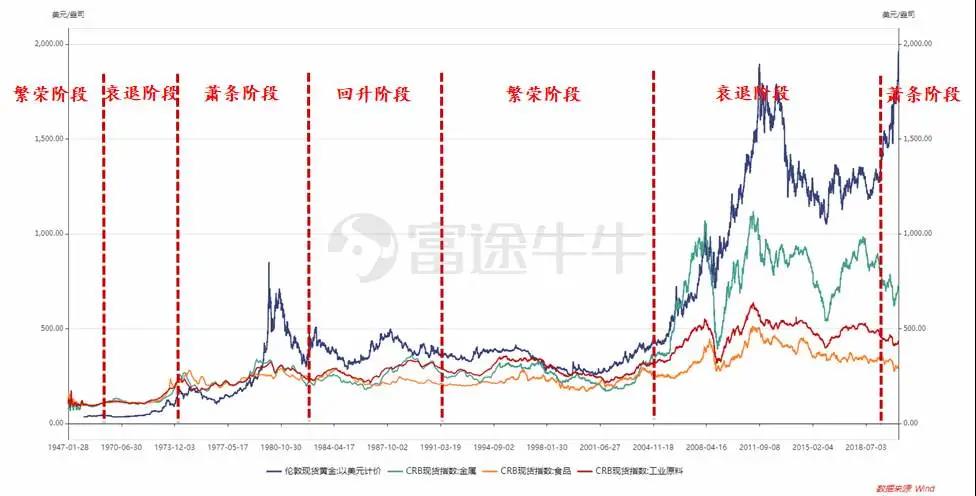

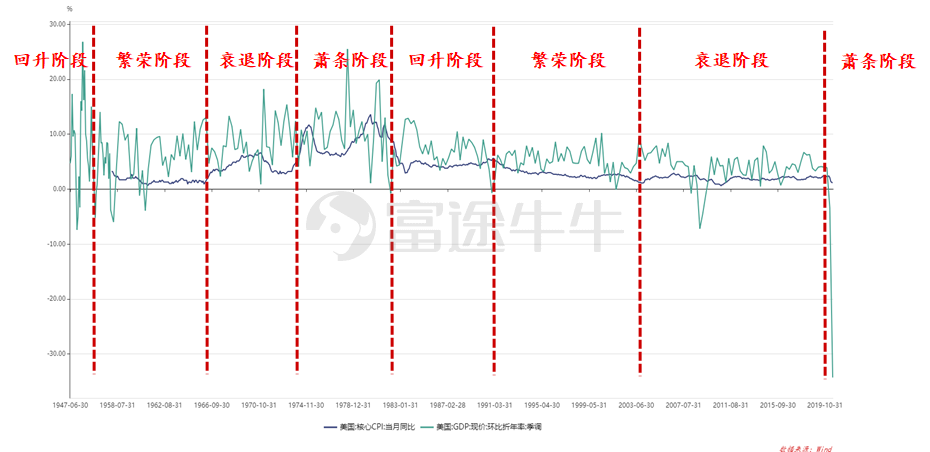

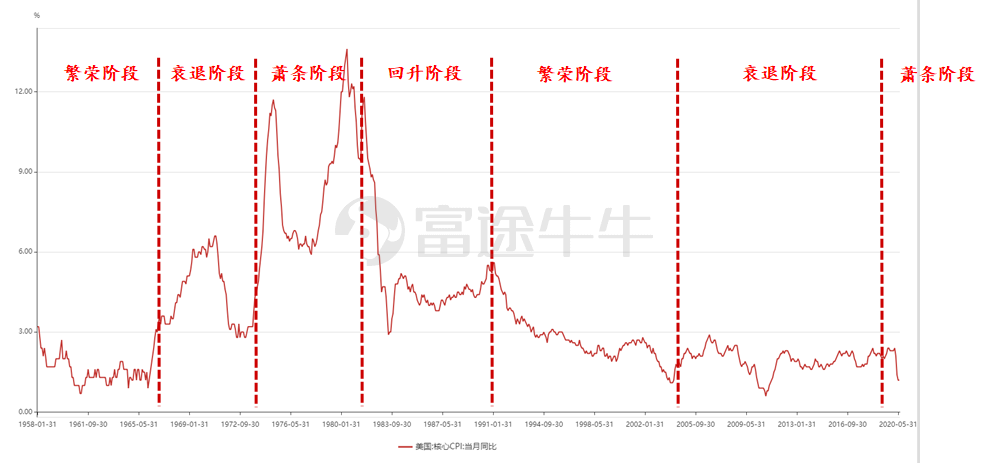

从整个长波周期的运行来看,布雷顿森林体系的瓦解并非偶然,而是一种必然。上一个长波周期1966年为繁荣向衰退的转折点,实际上就是增长与通胀的反向运动的转折点。

1948-1966年,上一轮康波的繁荣阶段,受益于技术创新所带动的劳动生产率提升以及资源品的供需平衡,美国经济增长与核心CPI之间的直观差距不断扩大;

1966-1973年,衰退阶段,资源需求的上升以及供给阶段性有限使得核心CPI逐渐超过经济增长。

1973-1982年,萧条阶段,石油危机推高西方工业国家的生产成本,从而引发通货膨胀。成本推动型的通货膨胀成为制约经济增长的主导因素,此时唯有放缓劳动生产效率的提升是降低成本的解决途径,那么经济增长就必然大幅减速。

这也是为什么进入长波的衰退期之后,可以看到经济的强劲增速转为疲软,实体经济动力的枯竭。

1972-1974年底和1978-1980年初的比较严重的通货膨胀,而这两轮的通货膨胀正好对应同期黄金价格的两轮暴涨,美国经济此时正由繁荣期向滞涨期转变。

在美国通货膨胀的同时,全球各国也承受着通货膨胀之苦,而作为抗击通货膨胀最佳投资品的黄金成为人们竞相购买的对象。

因此在20世纪70年代长波的衰退期,布雷顿森林体系的瓦解实际上就是经济增长到达衰退阶段之后,作为主导国的经济实力下降的一种反映。

04 乱世藏金

2016年3月16日至2020年8月3日,伦敦金(XAUCNY)累计上涨了175.5人民币/克,涨幅66.35%。

2020年8月3日,伦敦金现(SPTAUUSDOZ)冲击1987.95美元,收盘报1976.6美元,刷新历史最高价。

GCmain黄金主连也复制了伦敦金(XAUCNY)的趋势,同期涨幅51.23%。

A股黄金相关个股表现强势,不仅延续了4年的上涨趋势,本月上涨势头更是迅猛。

赤峰黄金7月涨幅43.53%,同期涨幅112.60%;紫金矿业7月涨幅33.36%,虽然经历多次震荡走势,长期上涨逻辑不改;山东黄金7月涨幅15.78%。

黄金行情如此火热,如何准确抓住上涨的机遇?本文将从长周期的视角去解答这些问题,也会用康波的观点对未来的趋势加以判断。

05 长波堆砌的金山

20世纪20年代和70年代都发生过大宗商品的大牛市,20年代和70年代也都是世界经济长周期衰退或萧条阶段。

按照长周期的波动规律,2004-2019年应该属于第五波世界经济长周期的衰退阶段,这又交叉印证了本次商品的大牛市。历史同样显示,经济长周期和中周期衰退共同出现之时,也是大宗资源品价格崩溃之时。

进入2020年,美股熔断,无限量QE,石油期货下跌至负数,世界经济和地缘政治陷入深深的危机之中。经济指标中,滞胀转向通缩——衰退转向萧条的领先指标信号出现,在这荒乱的年份,黄金的涨幅再次刷新。

据美国财政部资料,自2020年初以来,美国国债总额已增长近3万亿美元,历史上首次超过26万亿美元。美联储发行货币和购买国债的政策将使得经济中的货币供应量增加,并提振GDP增速。但这种行为同时也可能导致通胀率大幅上升,削弱美元的长期地位。

目前各经济体发行的货币几乎都不是锚定任何贵金属的信用主权纸币,许多国家的货币更是锚定本国美元资产储备率来发行的,而美国正是通过美债以投资品的形式成为各货币当局的核心储备资产。

与此同时,美国经济也通过输出美元流动性进而转嫁每年近万亿美元赤字和通胀风险。

美元在不断输出债务的同时也在反复支出自身的信用,这一点在美国国内长波周期的复苏和繁荣阶段会被忽视,但是进入长波的衰退期之后,随着经济的强劲增速转为疲软,实体经济动力的枯竭,美元的通胀和信用危机将大大加深。

本轮长波周期衰退转向萧条阶段,与1970年开启的10黄金牛市处在同一个周期维度;衰退期资产收益率下跌,浪潮退去,随之而来的是全球实体信用和货币信用恶化,叠加疫情下美国无限量量化宽松政策以及全球负利率蔓延,历史仿佛以一个似曾相识的情景再次上演。

黄金资产的相对收益优势得以体现,黄金走势也很可能复制1970年代的超级牛市。

06 飘扬的红旗指引你

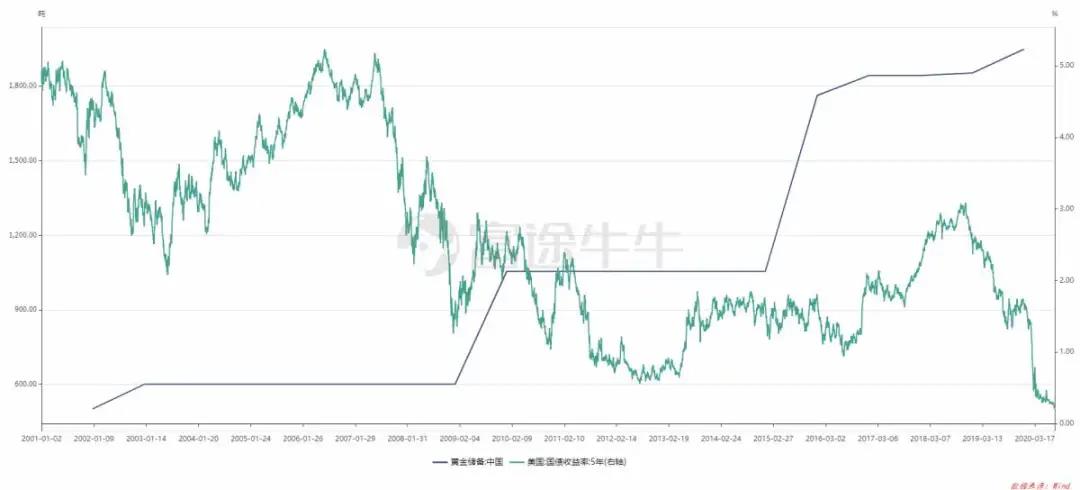

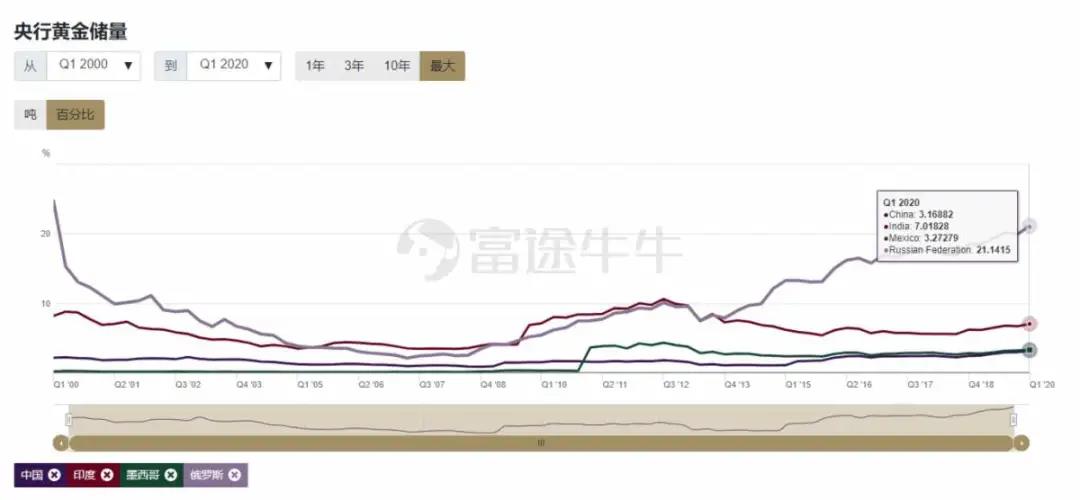

央行数据显示,2000年以来,央行共有5次黄金增持的操作。

2000-2010年,中国经济高速发展,央行资产扩张迅速,在这个期间,央行进行了3次黄金增持的操作,分别发生在2001年12月,2002年12月和2009年4月,其中2009年的黄金储备上涨75.69%,是近20年涨幅最大的一次。

2015-2019年,美债收益率波动较大,央行在2015年6月和2018年12月美债收益率下行阶段分别进行了2次黄金增持,其中2015年的黄金储备上涨了74.80%,涨幅较大,且这一阶段的黄金储备与外汇储备呈现反向变动。

从2000年以来的几次增持操作,可以看出黄金已经不仅仅是央行的储备资产,还是结构化投资的中国要组成。现阶段在美元的不确定性越来越突出的环境下,黄金也是央行有效管理风险的工具。

对比其他国家黄金储备的比例,中国央行的黄金储备仍有很大的提升空间。在「一带一路」和人民币国际化稳步推进的政策背景下,黄金储备为人民币筑底,央行对黄金的需求还将上升。

07 结语

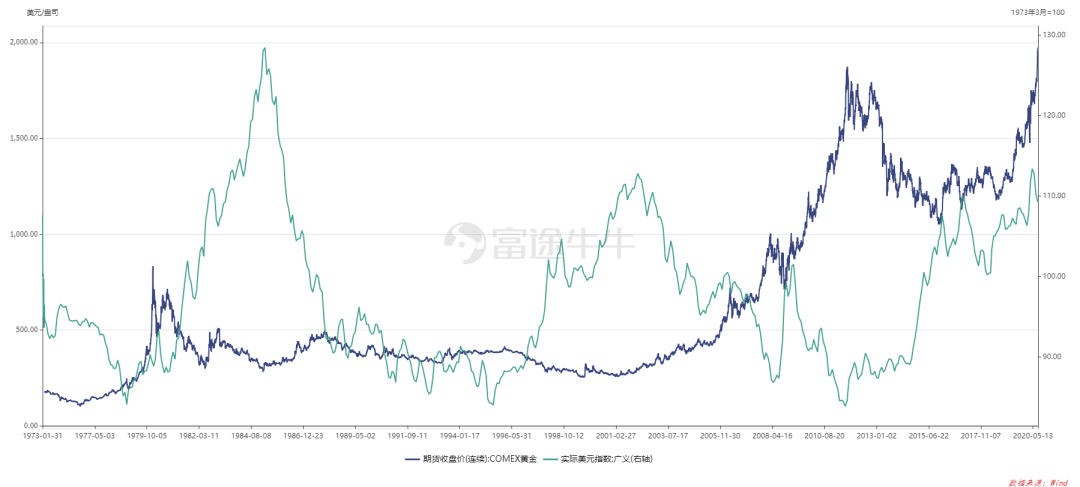

康波周期的运行决定了黄金价格的根本走势,金价在很大程度上跟随大宗商品周期的节奏运行。

在这个过程中,黄金市场供需、通胀水平、货币汇率、经济预期和金融稳定等因素在内的直接或间接的影响黄金价格的走向,在经济系统运行至特定阶段,市场信用和货币体系出现大幅动荡时,黄金的定价机制会发生根本性的变化,此时金价将在信用对冲属性的释放下迎来超级行情。

文:富途证券

数据来源:wind,富途研究

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途与本站将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

评论