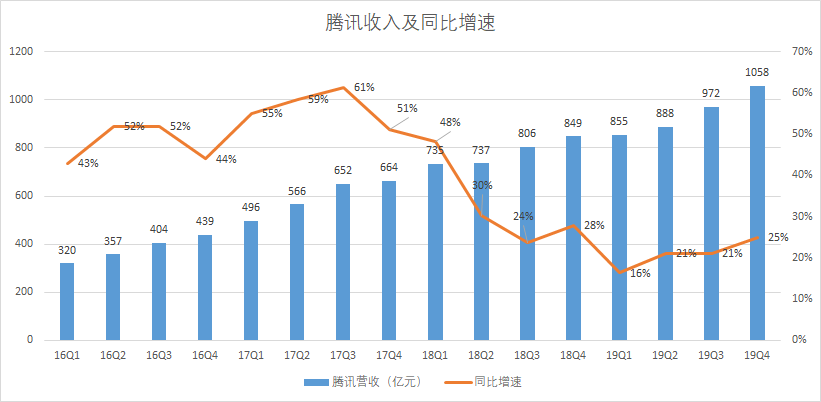

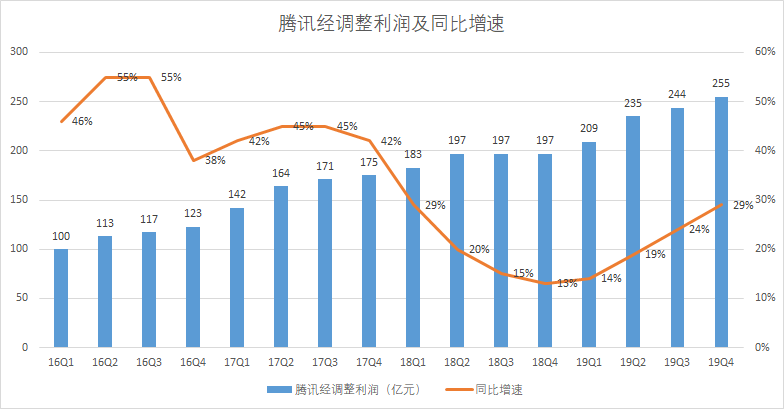

腾讯19年营收和经调整利润趋势逐季向好

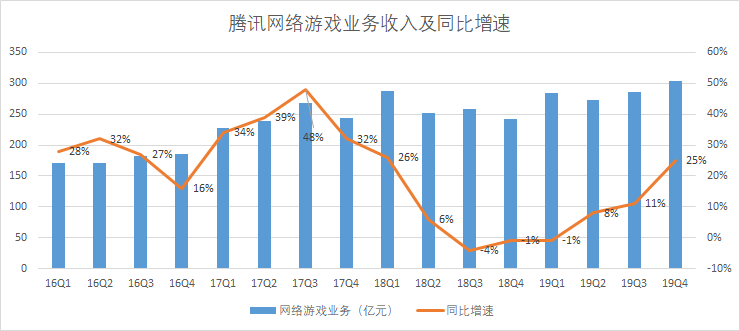

19Q4海外游戏翻倍增长,疫情加速游戏增长

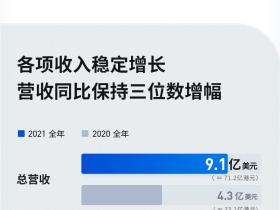

社交广告发力,助力腾讯广告业务毛利率提升

媒体广告由于2019年内容排播时间的不确定性以及体育赛事转播减少,导致腾讯视频、腾讯新闻等媒体平台广告收入下降,19Q4媒体广告收入同比减少23.8%至39.5亿元。

自新型冠状病毒疫情爆发以来,QQ 家校群为超过 1.2 亿用户提供了群课堂直播、在线辅导课程及作业管理工具等,助力开展线上及线下教育。在2019年十二月底推出腾讯会议,其日活跃账户数在两个月内超过1,000万,成为当前中国最多人使用的视频会议专用应用。腾讯进一步深化微信及企业微信的互通,协助企业进行客户管理及销售转化,疫情期间有数百万企业使用企业微信顺利恢复办公。

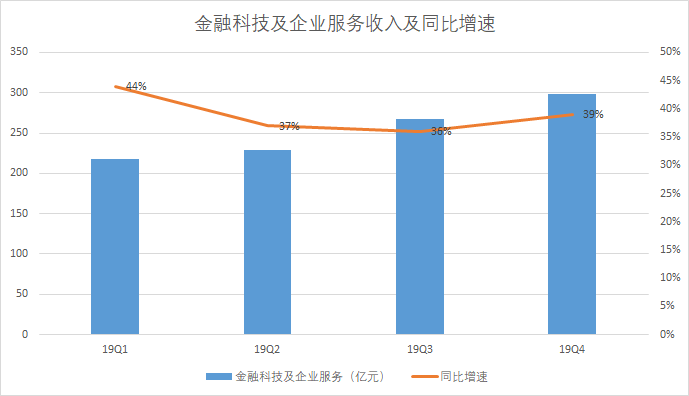

金融科技收入快速增长,小程序全年交易总额超8000亿

2019年,小程序的日均交易笔数同比增长超过一倍,总交易额超过人民币 8000 亿元,作对比较,拼多多2019年全年GMV为10000亿元,足见腾讯支付业务的增长潜力,19Q4商业支付日均交易笔数超过10亿,MAU超过8亿,月活跃商户数超过5000万。

另外,腾讯的理财平台理财通进一步拓展大众市场业务,资产保有量同比增长超过 50%,理财通资产管理总规模已经超过9000亿元,客户数目则同比增长超过一倍。腾讯的联营公司微众银行在微信内提供小额贷款产品「微粒贷」,该产品贷款余额迅速增长,不良贷款比率维持在较低水平。

云服务方面,2019年,腾讯云服务收入超过人民币 170 亿元,增速持续高于市场,财报提到,疫情期间使云服务相关项目的落地实施有所延迟,对短期收入造成负面影响,但长期而言,疫情将加速企业使用云服务的习惯,满足远程办公、远程互动的需求。

结语

广告业务短期受影响,但长期来看社交广告的提升,朋友圈广告位的开放,以及腾讯视频号等更多多元化内容、短视频内容的丰富也会带来广告业务的提升;

金融科技及企业服务收入货币化能力很强,毛利弹性非常高,有望接力腾讯未来业绩的高增长。

目前,腾讯估值跌至接近30倍PE,如果疫情导致腾讯股价继续下挫,或许会提供一个不错的中长期介入的机会,毕竟,本次疫情对腾讯的影响相对而言不是很大,某些方面还有促进作用。

评论