相信大家对美以与伊朗之间的战争对油气产业的冲击都已经很清楚,这种冲击体现在三个方面:

第一,全球油气产业链断裂导致供给下降,即便考虑沙特以管道通过红海向外的石油输出,全球供给也会减少1300万桶左右,如果这种情形持续足够长的时间以至于各国储备消耗殆尽,各国陆续都会遭遇油荒和企业停产,而这场战争对天然气产业的冲击还要超过石油;

第二,氦气产业链断裂已经开始导致半导体的相关产业停产或减产;

第三,这是很多人尚未引起足够重视的,这场战争已经导致全球肥料贸易萎缩了40%或更多,而硫的缺口更大,加上天然气产业链断裂导致全球肥料产量的萎缩,再加上现在恰恰是北半球的施肥季节,在未来一年中将对全球粮食市场带来猛烈的冲击。

黑天鹅不止这一只,另一只在俄乌战场,在乌克兰的打击之下俄罗斯的石油出口能力已经下降了40%,2025年俄罗斯石油出口量是每日480万桶,减少40%就是减少192万桶,让全球的石油供应雪上加霜。

过去一直说,欧亚国家大多都是历史悠久的国家,这是荣誉也是包袱,由于历史悠久,国家的向心力很强,在文化、宗教等方面有很深的积淀;同时,也在国家之间形成了基于历史、地理(国土)、宗教和民族等方面的众多矛盾,这些矛盾深深地埋在每个人的心中,是永远都抹不掉的,一旦各国综合实力此消彼长而外在的强权力量不在之时,战争就会陆续爆发,俄乌战争就是典型的地理战争和民族战争,美以与伊朗之间的战争本质是犹太人与什叶派的宗教、民族和地理战争,这类战争一直贯穿在中东数千年的历史中。

现在,恰恰就是战争的的温床时期。

经过过去数十年的全球化之后,与战后相比,苏联已经不在,英法的综合实力衰落,而中东国家、印度、丝绸、日本、德国等的综合实力已经与战后不可同日而语,各国之间的综合实力已经出现剧烈的此消彼长;同时,美国霸权地位正在衰落,无力继续压制欧亚地区的地缘政治矛盾,这就意味着战后形成的地缘政治版图已经难以为继,就需要重塑新的地缘政治版图,战争年代从此开始。

过去数十年我们经历了全球化的高潮阶段,而战争的到来就会对全球产业链造成摧毁性的破坏,正在进行的俄乌战争和美以与伊朗之间的战争已经让人们见识到了战争对石油、天然气、肥料、半导体所需的稀有气体、金属、关键商品等方面的破坏力。

在俄乌战争打响之初,人们热切地盼望战争会在三到六个月内结束,但最终这场战争已经打了四年多。美以与伊朗之间的战争正在进行时,人们依旧最关注和谈的进程,即便美军撤出之后,面对伊朗构建的什叶派之弧的攻击,以色列与它们之间的战争就会结束吗?伊朗已经在霍尔木兹海峡开始坐地收费,在这次战争中阿联酋、沙特、巴林等逊尼派国家站在美国一边,什叶派和逊尼派之间的矛盾已经恶化,它们之间会和平相处吗?显然也不会。

美国人在的时候人们感觉它就是个搅屎棍,感觉中东很乱,当特朗普提桶跑路之后,犹太人与阿拉伯人、什叶派与逊尼派之间的矛盾随时爆发,或许到了那个时候人们才知道什么叫乱。

中东、俄罗斯与乌克兰和波兰之间一直都是地缘政治动荡地区,而中东和俄罗斯恰恰又是欧亚大陆最主要的油气产区,是欧亚大陆的工业心脏,战争将导致能源心脏不断震荡。

另外一个潜在的油气风险在美国,不错,说的就是美国。

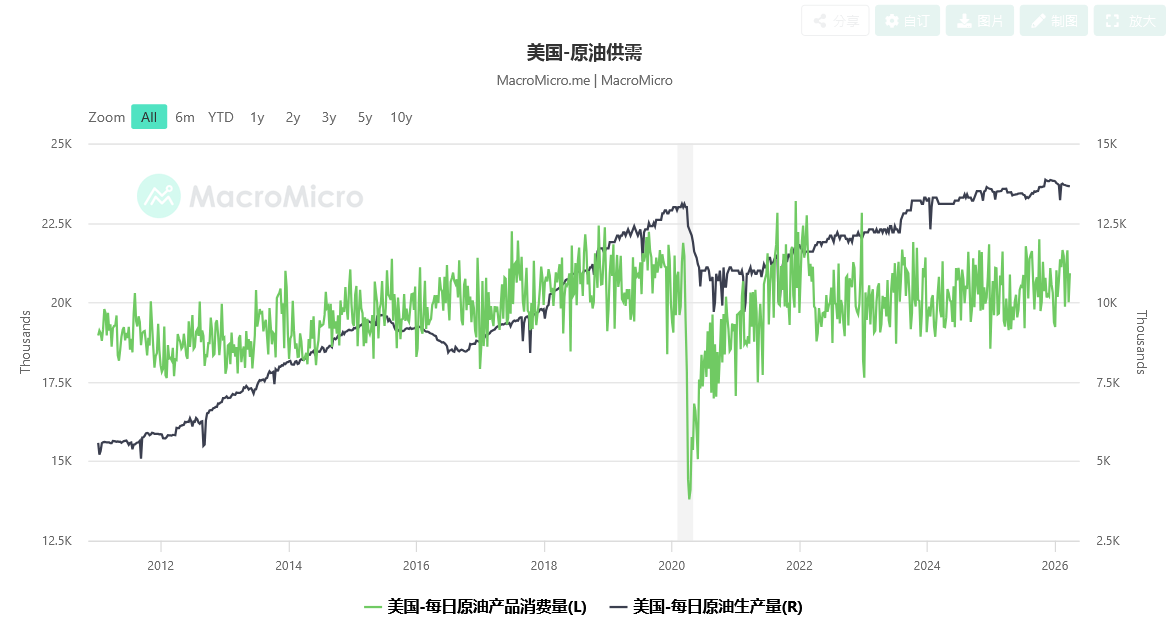

从2014年至2025年油气价格长期低迷的根源是什么?核心根源当然是美国页岩油产量的高速增长,下图是美国原油产量走势图(黑线,数字对应右轴)。

二战之前,美国是全球最大的产油国,占全球产量的六成左右,但从七十年代前期开始,美国的石油产量开始下降,到2008年降至最低点每天约500万桶。但从2009年之后美国的石油产量开始回升,今年2月的日均产量已经高达1366万桶,与2008年相比增长了每天866万桶,这其中就是页岩油的功劳。

页岩油完全不同于传统油田,其产量增长的速度非常快。到2014年,由页岩油推动的美国石油产量增长开始显著影响国际原油价格,在当年7月国际油价开启了跳水走势,此后的十来年油价一直在低位徘徊,每当欧佩克减产挺价之时,页岩油产量就通过快速增长来填补欧佩克减产留下的供应缺口。

但从上图也可见到这样的迹象,最近几年美国原油产量增长的势头明显放缓,我经常将这种现象形容为“钝化”,而国际能源组织更预计美国原油产量会在未来两年见顶并回落,这其中的原因是什么?

美国页岩油的核心产区是二叠纪盆地(Permian),其它两个产区分别是Eagle Ford和Bakken,后两个产区的产量在2017年前后已经开始出现下滑,目前稳定在每日100+的水平上,现在的产量增长主要取决于二叠纪盆地。

目前,美国页岩油的日产量超过800万桶,就按照800万桶计算,每年的产量是29.2亿桶,记住这个数字。

一口页岩油井,第一年产量就会减少五至七成,三年后,产量就只剩下最开始的10%到20%。一间石油公司要维持产量增长或产量稳定,就要求他们不断钻新井,让新井不断替换老井。如此以来,石油公司要维持产量稳定或增长就取决于页岩油产区的面积,现在二叠纪盆地已开采的面积已经占到勘探出来的产区面积的60%,这就让产量增长开始乏力,这就是上图曲线开始钝化的原因。在二叠纪盆地,产量最高、成本最低的“甜点区”已经被用完,未来还面临着单产下滑、成本上升的压力。去年,达拉斯联储的数据显示,页岩油的成本是约每桶65美元,已经比过去明显上升。

另外一个数据也可以左右上述推断,数据显示,美国探明但没有开采的页岩油储量,从2018年的151亿桶,降到了2025年的104亿桶。现在每年的页岩油产量是29.2亿桶,这意味着3.56年就可以开采完毕。当然,随着勘探的持续未来可开采的储量很可能还会有所增加,但照样可以反映出页岩油的产量增长是不可持续的。

上述都是宏观层面,现在我们从微观层面看这个问题。数据显示,到去年为止,页岩油七大样本公司的平均储量理论寿命(证实储量与年产量比值)已从8-9年下降至6-7年,部分企业甚至更低,这与上述宏观层面的分析完全吻合,也在显示页岩油的产量增长开始难以为继的迹象。

美国能源信息署预测,美国原油产量将在2027年达到最高点,每天为1400万桶。然后产量会开始下降,到了2030年,产量可能会降到每天1130万桶。

特朗普向委内瑞拉发起军事行动,向伊朗发起军事行动,他都曾经公开说就是为了石油,他希望将加拿大变成美国的第五十一个州,也是为了石油(以及其它资源),上述数据就是他这么做的背后动力所在。

过去我一直在说,能源是人类所有经济活动和生存的基础,但在低油价时代,人们总觉得自己享受廉价的石油是理所当然,但随着俄乌战争的爆发尤其是美以与伊朗战争的爆发,人们才开始体会到油气这一商品之王的重要性,当页岩油这一新型能源的产量增长开始难以为继之后,虽然巴西、圭亚那、加拿大等产地还会有所增长,但完全不足以弥补战争造成的破坏以及页岩油产量难以为继形成的损失,到那时,人们才会更深刻地感觉到能源短缺带来的寒意。

战争年代已经到来,页岩油的拐点已经隐现,我们回不到过去了,2026年就是一个拐点。

当能源产业链开始断裂之时,很多国家的工业大厦开始危机,社会运转开始难以为继,所以三战就已经打响。过去我经常论述到一战和二战的本质就是各国追逐能源的战争,三战依旧会如此,这就是人类的战争规则。

评论