以前在这里谈到过这样的一个理论或逻辑,在金本位时期,黄金是纸币发行的保证金,这是二战之后至1971年8月间布雷顿森林体系下的美元发行方式,经过七十年代的滞胀之后,从八十年代初期开始,以美债为保证金的美元发行方式开始稳定运行。

黄金是天然的货币,当美债像黄金一样开始充当美元发行的保证金之后,美债就充当了类似黄金的职能,就成为货币,所以我将这一时期的美债称呼为软黄金或衍生黄金。这其中的机制是,当美国政府负债率处于安全线以下时,基本就不存在违约风险,这一点非常重要,是基础,黄金之所以在数千年中被人类崇拜,就在于在数千年中都可以保持自己的信用、绝不会违约,最终就成了人类最后的守护神,同时,美债收益率由市场决定,美债收益率就可以对美元纸币的贬值进行合理的补偿,这就让美债的购买力保持稳定。几乎不可能违约、购买力保持稳定就等于信用稳定,此时的美债就可以起到类似黄金的货币职能,可用于财富储藏。

由此可见,集权国家的政府债务、无论负债率高还是低都不可能成为货币发行的保证金,也不能作为货币来使用,源于权力可以凌驾于法律之上,其法律也是自上而下建立起来的法律,本质上是为权力服务的手段,最终,债务是否违约就取决于个人意志,这些债务就不具备稳定的信用。

现在的美国白宫,已经不再像是总统府,更像是一座王宫,在很多重大国策上特朗普都可以做到朝令夕改,比如在与欧日进行贸易谈判之时,有些官员已经在公开场合发问,明早一觉醒来特朗普的说法、做法会不会单方改变?会不会单方撕毁双边协议?这就说明白宫正在向王宫转变,美国国债的本质也在改变。

当债券规模越来越大、而且能比较完美地充当黄金的职能之时,基于债券具有买卖方便、储藏成本更低等特点,在财富储藏这个大市场中的地位就会上升,而金属黄金的地位就会下降,市场份额就会减少,同时,在债务扩张的过程中政府是受益者,也会展现人类的贪婪之心,政府就会通过各种手段打压金属黄金在财富储藏市场中的地位和份额,最终,黄金的价格也就会受到压制。

但债务是人构建出来的金融产品,代表的是主观而不像黄金那样代表客观,在债务发行与管理过程中每时每刻都透露着人性中的贪婪,也就注定无法恒久地保持信用。当美债等债券违约风险开始加大之时,当美债收益率开始受到人为控制之时,这些软黄金或衍生黄金就开始退出货币职能,财富储藏市场的总规模就开始萎缩,金属黄金作为无国界货币就会受到挤兑,重要性提升的同时就会推动价格上升。

这就是市场语言。

目前,市场中正在诉说的正是这样的语言,随着过去四十多年中美国政府负债率不断上升,违约风险开始放大,具体的表述就是美债收益率开始加速上升。下图是10年期美债收益率走势图,从2021年就开始摆脱过去四十多年中形成的下降趋势,出现了急剧上升,这在下图中显示的极为鲜明。

但国债收益率突破过去的下行趋势开启升势,只代表违约风险上升,但却不是违约,违约一定体现在美国政府和美联储对债务的管理方式的改变上,当它们不得不干涉美债收益率之时,就意味着实际违约。

违约方式主要有两种:

第一种就像日本央行在2016年底所做的那样,开始执行收益率曲线政策,即央行开始控制国债收益率曲线,目的当然是为了压制政府的债务成本。当国债收益率不再由市场形成之时,就无法对日元贬值进行合理的补偿,就是债务违约,政府债务就丧失了软黄金或衍生黄金的职能,这是日本现货金价在近年飙升的深刻根源。

虽然日本现货金价在短期内的走势总会有很多变数,受到很多事件或数据的影响,但日本的长期金价肯定还走在健康牛市的轨道上,源于面对日本政府宇宙第一的负债率,日本国债和日元违约的进程还仅仅是开始。

第二种是隐性违约,也就是偷偷摸摸进行违约,这是特朗普正想做的。

上周五美国非农数据公布之后,特朗普说:美联储的“太迟先生”是场灾难!欧洲已经降息10次,我们一次都没有。直接降息一个百分点,火箭燃料!若通胀卷土重来,加息应对就好。

特朗普嘴中的“太迟先生”指的是美联储主席鲍威尔。

全球化之后的全球经济模式是欧亚生产美国消费,欧洲是一个巨大的以生产为重心的经济体,当关税战开打之后出口的阻力加大,就会面临通缩的压力,这与亚太大国的情形类似,此时连续降息是合理的,但关税战开打之后,打击的是美国经济的供给端,最终会面临价格上涨的压力,美联储和欧洲央行的货币政策就不可能同步,所以,特朗普的说法显然并不合理。

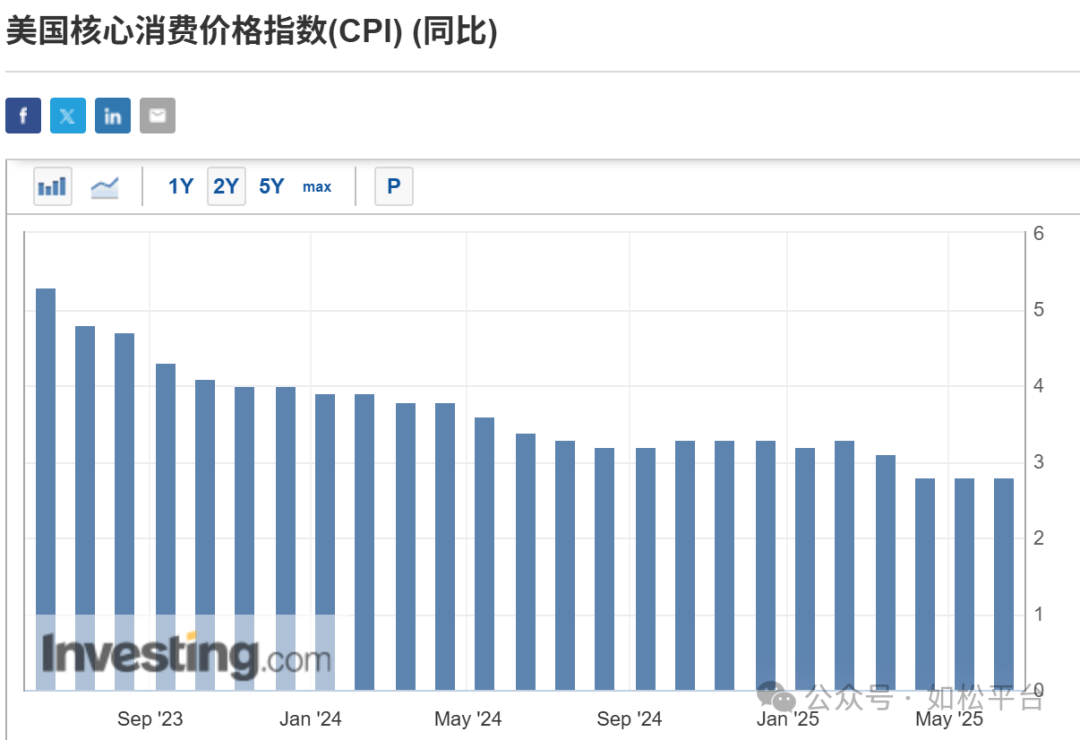

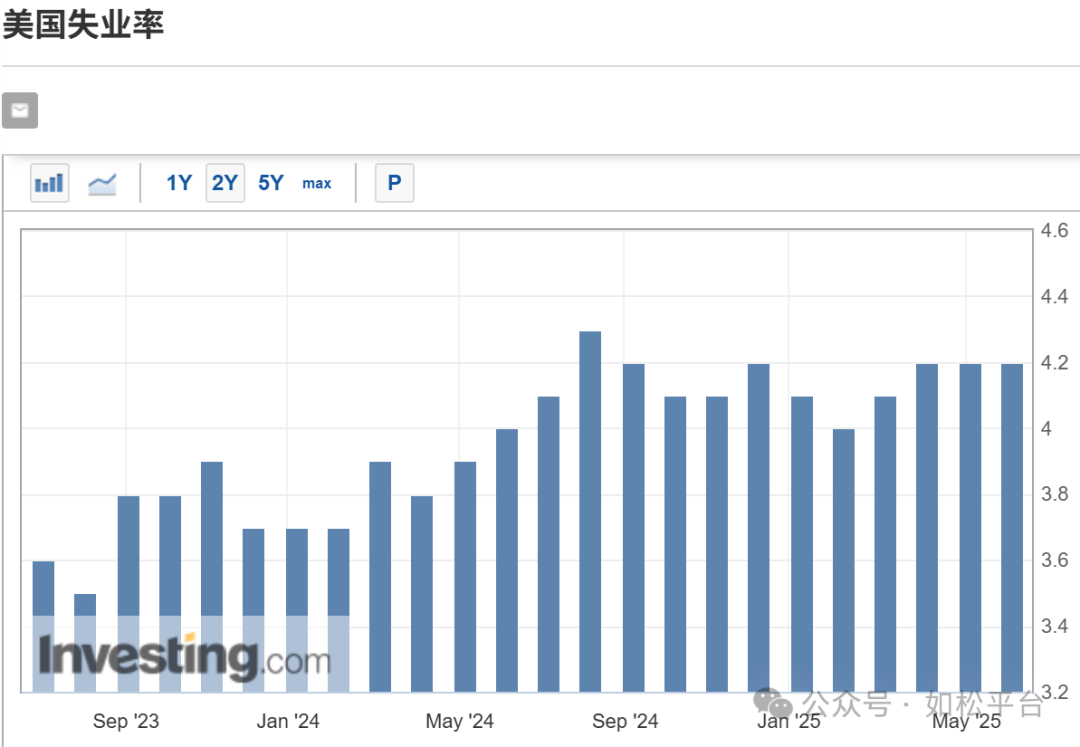

现在要说的重点是:今天的美联储具备一次性降息1%的条件吗?下图上是美国核心通胀走势图,距离回归美联储的中期通胀目标2%还有很长的路要走,下图下是美国的失业率走势图,5%以下都属于充分就业,现在还处于充分就业的区间内,此时并不具备剧烈降息1%的条件。

本周三美国发布了最新的CPI数据。周四,特朗普继续说到,如果降息一个百分点,支付的利息就会少那么多;如果降息两个百分点,利息就会支付得更少。我们有大量的短期债务,我希望债务成本长期性地偏低。他直接说,降息2个百分点可以为美国节省6000亿美元。

现在美国具备直接降息2%的条件吗?应该不具备。

如果美联储直接降息2%,就需要从市场中大量收购美国国债来释放基础货币,只有如此才能推动市场利率达到目标利率的水平上,这当然会推动国债收益率尤其是短期国债收益率的下降。美国政府的负债总额目前已经接近37万亿,特朗普希望美联储降息2%,让政府每年减少大约6000亿美元的债务成本。

一直以来,美联储都只为两个目标负责,这是国会交给美联储的职责,其一是失业率,其二是通胀。当美联储不得不为政府债务利息支出负责的时候,就偏离了自己的职责,这与日本央行的收益率曲线政策一样,都是通过干涉国债收益率进而降低政府的债务成本,为政府服务,也就让国债收益率无法对货币贬值进行合理补偿,这就是违约,虽然看起来是隐性的违约。

当美联储开始违约,无论是显性违约还是隐性违约,都意味着美债无法再承担软黄金或衍生黄金的货币职责,此时的美元就开始日元化,这就是金银和实物货币价格的根本动力——特朗普正在推动这一刻的到来。

对于所有关注或参与资本市场的人士来说,这是非常重要的一刻。

需要补充一句,这是特朗普的责任吗?显然并不完全是,无论是特没谱还是特不靠谱担任总统,到今天都只能走上这条路,这是一个帝国的运行周期所决定的,也是美国社会人文、族群变化所决定的必然趋势,无论特朗普还是拜登都只是短期演员而已。

评论