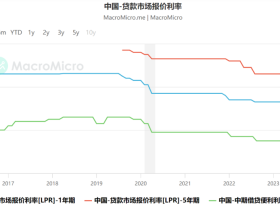

1992年日本房地产泡沫开始破裂,此后日本政府使用了无数的手段来救助房地产并改善经济增长,但收效甚微,一直到了安倍晋三第二次当选日本首相的2012年,日本通过量化宽松来贬值日元,目的是通过这种“非常规”的手段将日本经济从长期的低迷中拯救出来,从2012年到现在,日元兑美元已经贬值了超过50%,日本的通胀已经出现了明显的回升。

2017年至2018年土耳其房地产泡沫破裂,埃尔多安直接通过埃尔多安经济学——即降息打击通胀来推动货币贬值以应对房地产泡沫破裂给土耳其造成的经济困局。

尽人皆知的是,无论任何时候通过货币大幅贬值来应对经济问题都是十分残酷的,因为这会让居民储蓄的购买力出现剧烈损失——有时甚至接近归零,可日本和土耳其为什么最终都要走上这条路?

一个国家的经济出现比较长时间的快速发展往往是很多因素集合起来的结果,比如人口红利释放,类似全球化那样进入国际经济大循环,资本集中流入推动产业活动的快速发展,和平时期的到来,等等,但上述因素集中起来就是一条:那就是本国的经济潜力得以发挥,资本投资收益率的提高推动经济快速发展和居民收入水平的快速提高。

当经济发展到一定阶段之后,家庭就会产生剩余财富,此时,居民就会产生一个非常现实的问题,那就是如何储藏自己的剩余财富,如何实现保值增值,楼市、股市都开始承担相应的角色,而且楼市往往更加重要,源于衣食住行是刚性需求,还也可以给政府提供更多的税收收入进而有可能受到政府的扶持,此时就会出现以下两个现象:

第一,房地产成为最主要财富储藏载体和手段,就被赋予了金融属性。

随着经济持续发展,人们将自己的剩余财富源源不断地投入到房地产中,还有可能得到政府的扶持,楼市就出现了牛市。

一旦房地产被赋予了金融属性,被赋予财富储藏功能之后,是否过剩这个问题就会被淡化,源于没有人会嫌弃自己的财富太多,也就没有人会因为自己拥有过多的房屋而不安,在这样的时期,一个社会的户均住房套数达到1.1、1.2倍被看做是十分正常的,达到1.3、1.4甚至1.5倍也是可以坦然接受的。

所以,房地产一旦开始承担财富的储藏职能之后,户均套数就会来到很高的水平上,这是人性之贪婪所决定的,没有任何一个社会可以例外。用商品市场的术语来说,就是会达到高度过剩的状态,但以金融属性来看,却不能这么说,源于房屋数量的上升代表财富膨胀。

第二,在这样的时期,债务体现出什么特征哪?

在房地产牛市时期,是家庭收入快速增长时期,这让家庭的偿债能力越来越强。

当房地产体现金融属性、可以充当财富储藏功能之时,随着房屋价格的上升,个人的资产负债率就会下降。

此时,个人的杠杆率越高、负债越多,越有利于个人资产的升值,而且还不会有违约的风险,源于收入增速高化债的能力就很强,也可以随时抛出资产避免违约,这让违约的可能性基本等于零。

这时,对于家庭来说,债务就是天使,既不会造成违约,还能推动个人的财产以更快的速度增值。所以有一个时期,有些国家核心城市的一些夫妻即便离婚也要避开政策限制,通过增加负债来买房,就源于这一时期的债务是友好的。

也就是说,在房地产的牛市时期,一个社会的户均住房套数不是一个敏感因素,房屋是否过剩不是敏感因素,源于这时的房地产体现的是财富载体的功能,体现的是金融属性,让户均套数自然而然地来到非常高的水平上;同时,债务也对家庭展现出友好的一面,有助于家庭财富的增值,让家庭负债率自然而然地来到非常高的水平上,体现出“双高”的特点。

但每个国家的经济都不会线性发展,都会产生波动,产生波动的因素包括人口因素、国际环境因素、国内生产要素价格的快速上升,等等,但所有这些因素最终还是要落实到资本投资收益率上来,资本投资收益率高,居民的收入增速就高,就会有更多的剩余财富推动房地产牛市,一旦资本投资收益率在上述综合因素的影响下开始下滑之时,人们的收入增长就无法持续,也就无法支撑当时的资产价格,结果就会导致房价下滑。

一旦房地产价格下滑并达到一定程度之后,房地产的属性和债务的属性就出现根本性的变化。

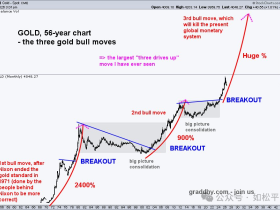

第一,如果一个标的物要充当财富的储藏功能,它要么可以长期保持价值的恒定不变,从人类历史来说,黄金一直充当的就是这个角色,有人统计过这样的一个有趣的现象,伦敦裁缝一条街的一件西装,如果以黄金为货币,从17世纪到现在的三百多年中西装的价格没有明显的变化,所以黄金一直在承担财富的储藏功能,也所以黄金天然就是货币;要么就是价格可以不断上升,实现财富的不断增值,这就是楼市牛市所体现出来的特征。

可一旦楼市价格开始下降,储藏在楼市中的财富旧开始缩水,房屋也就无法继续承担财富储藏的功能。既然房屋无法继续展现财富储藏功能,它就不再是金融产品,它的性质就出现了根本性的改变,它就只能退回居住属性。

房屋回归居住属性之后,户均套数已经达到高位的过剩问题就成为最敏感的因素,因为多余的房屋几乎毫无用处,面临即无法出租也无法出售的危险,持有多套投资住房的业主开始恐慌,二手房市场就会急剧恶化,人们开始蜂拥而逃。二手房业主集中抛售,新房市场成交会急剧萎缩,价格崩塌,新房市场快速恶化。

以居住属性来衡量,多长时间才能解决这些过剩问题?只能等待人口周期的改变,或者就是已经建好的房屋出现大面积报废,这都需要很长的时间,所以,楼市牛市的时间比较长,熊市的时间往往一样漫长。

第二,当房屋价格开始下滑回归居住属性的时候,房屋持有人的资产负债率就会被动上升,但个人收入增速下滑甚至萎缩又导致偿债能力下降,此时人们开始重新审视债务,一旦出现债务危机房屋就会被拍卖,个人就会破产。此时,债务就从天使的一面转化为魔鬼的一面,社会开始漫长的去杠杆过程。由于房地产承担财富储藏职能之时家庭负债率已经来到绝对的高位,也因为这一时期收入增速下滑让家庭偿债能力下降,让这种去杠杆的进程十分漫长。

最终,房屋属性和债务属性的改变让房地产价格下滑转变为泡沫破裂,也让政府救市效果十分有限,市场开始进入熊市周期和去杠杆周期。

如此也就看到为何日本和土耳其最终都要走上通过货币贬值来救助经济之路。

当货币快速贬值之后,通胀上涨的同时也会推动劳动者的收入提高,特别是日本和土耳其都有非常明确的最低收入制度,当政府推动货币贬值的同时通过行政手段同步推高最低收入水平,此时债务不变但居民的收入却会以比较快的速度速增长,就可以快速降低家庭的负债率。当家庭负债率快速降低到低位之后,再加上一系列社会救助制度的帮助,也就缓解了居民对债务的恐惧,最终让家庭部门可以进行正常的生活和消费,当家庭部门回归正常消费之后企业和政府的收入就可以恢复;与此同时,货币快速贬值之后,房地产的实际价格就会大幅下降,那些有人口净流入的核心城市房地产就会再次展现吸引力,市场就可以结构性恢复,这两个因素共同助推本国经济回归正常的轨道,这就是日本和土耳其摸索出来的经验。

这也就是现代经济的典型特点。

现代经济是典型的债务经济,国债是货币发行的保证金,从某种含义来说,政府、企业和家庭都与债务紧密地捆绑在一起,如果没有债务当代社会几乎一天都过不下去。

当房地产泡沫破裂、房屋从财富储藏属性转变为居住属性之后,当债务从天使变身魔鬼之后,家庭就会首先被困住,当家庭被困住之后就会让企业和政府失去大部分收入进而陷入债务陷阱或收入陷阱,最终整个社会都会被困住。此时,如果要让家庭继续加杠杆来解决企业和政府的收入问题注定是徒劳的,就像日本2012年以前的十年一样,源于楼市和债务的性质已经改变。此时,需要顺应债务经济的特点通过货币贬值来贬值债务,同时提高居民收入水平,当家庭从债务陷阱中脱身之后企业和政府才能从债务陷阱或收入陷阱中脱身。

或许,有些国家因为各种原因不愿意这么做,主要原因是顾忌国家和家庭的财富缩水,顾忌货币快速贬值尤其是贬值失控之时会伤及主权,等等,这都可以理解。可当家庭、企业和政府被债务所困之后,社会和政府就难以运转,最终央行就只能进行财政赤字货币化为政府和社会解套,而财政赤字货币化就会导致本币贬值,也就变相走上了上述路径。

因与果,永远是互相对应的。

1F

那么财政赤字货币化,是先政府后家庭,负债民众等一等