以前经常在这和朋友们陈述一个原理,美联储加息时期市场往往恐惧万分,但实际上却不必过于忧虑的,更值得担忧的是降息,资本市场总会认为降息是利好,最终却会在“快乐”中跌进深渊。

这其中的逻辑是,在经济上行周期,企业的盈利不断增长,对资本的需求不断放大,银行不断加大放贷力度,这就让商业银行的杠杆率不断上升,这本质是商业银行通过杠杆率上升创造更多流动性(即大家熟知的M2)的过程,当流动性不断增加时就会推动价格,即推动通胀,而通胀过高会影响正常的企业运营环境,此时美联储就需要通过加息回收流动性以抑制通胀,目的是给经济活动创造一个更平稳的环境。

也就是说,在加息周期,商业银行正在加速创造流动性,经济还在健康发展(甚至加速发展),无论资本市场还是产业活动,都不必过于担忧。唯一值得关注的是随着利率的提升,部分企业的盈利下降,这会对股市有抑制作用,但经济向好又会助推股市,这体现出来的是一种综合效应。

但降息就截然不同。

美联储任何一次降息,无疑都源于市场中的流动性开始紧缺,为了改善经济环境,美联储就需要降息为市场补充流动性。是什么原因导致流动性紧缺哪?当然是商业银行已经无法继续创造更多的流动性,这就是关键点。银行无法继续创造更多流动性的原因无非就是两个:

第一,企业和家庭感觉到了经济恶化,开始谨慎投资储备“粮草”过冬,这会导致信贷需求下降,银行就无法创造更多的流动性。

第二,银行发放信贷是有自己审核标准的,当企业和家庭的资产负债表因经济环境变化开始恶化时,银行就会惜贷,它们的风险意识就开始提升,此时银行也开始储备粮草(流动性)准备过冬,就无法再创造更多的流动性。

虽然上述看起来是两个原因,但本质上也可以看成是一个,两者是相辅相成的。

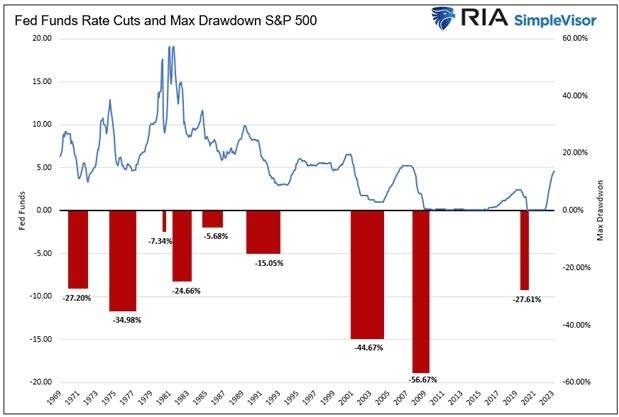

今天看到一张图(见下图),将上述原理体现了出来,图上展示了美联储历次降息周期中美股的下跌幅度,基本可以说明降息与股市之间的关系,即美联储的降息意味着经济危机(经济萧条)到来,股市大幅下跌甚至会出现暴跌,其中尤其以2007年9月美联储开始降息之后美股的表现最为明显。

未来的危机来自何处?

人们会说来自于美国的银行业危机,这一点我是赞成的,在利率骤然提升的周期中商业银行会因持有大量的债券而亏损,前面说过金融机构(包括美联储和外国央行)会因美国债券价格下跌而出现10万亿美元左右的损失,这些损失中的大部分属于商业银行等美国的金融机构,无论它们怎么甩卖这些债券,最终总要有人买单,银行(投行)当然首当其冲,所以本人认为银行业危机还没有结束。

但银行业危机却有不同的发展路径,如果美国经济从现在开始加速上行,银行的利润就会不断改善,他们就有能力逐渐消化这些损失;如果美国经济很快陷入萧条,经济收缩就会导致金融机构的杠杆收缩,其盈利就会快速恶化,这些债券损失就会快速成为压垮骆驼的那根稻草。

所以,未来的问题还要看经济。

美国与亚洲经济的脱钩很可能是危机之源。

前面已经说过,二战之后的全球经济就是美国输出资本、非美国家输出商品的过程,这个机制运转到今天,只要体现在“亚太地区输出商品、美国输出资本”这个二元结构,虽然欧洲、南美等地也输出商品,但他们并不以出口为导向,相反亚太地区普遍以出口为导向,这就让亚太经济与美国的资本输出活动紧紧地吻合在一起,可以看做是一条绳上的两只蚂蚱。

我们知道这种全球商品与资本的流转模式就是经济全球化的一部分,也是生产要素在全球进行最优化配置的过程,这就推动了全球经济的快速增长和全球消费水平的快速提升,也就是我们刚刚经历过的所谓全球化繁荣。

但现在联合国机制与世贸协定已经名存实亡,而美国负债率和利率都已经上升到高位,此时美国如果继续大量输出资本,就意味着产业继续输出进而恶化美国政府的财政,美国政府就只能破产。在这种状况下,美国输出资本、亚太国家输出商品的模式就遇到了阻滞,这就是逆全球化,此时美国需要抑制资本输出并回收产业,以缓解自己的财政困局,亚太与美国之间的产业链脱钩就开始了,见下图。

从图中可见,从去年五月开始亚洲输美的集装箱量数量就开始下滑,今年加速下滑,这就是美国刻意抬高亚洲与美国之间的贸易成本所导致的结果,也就是所谓的脱钩。美国抬高贸易成本的手段有两个:

第一是抬高亚洲国家输美商品的关税,这就是2018年开始的关税战;

第二是不断对亚洲主要经济体进行制裁和关键零部件的禁运,此处要注意,亚洲各国之间(尤其是东南亚与东亚之间)的产业链拥有紧密的联系,在本区域内往往也有上、中、下游之间的关系,一旦美国对一个亚洲主要经济体发起关键零部件的禁运,打断的就是整个亚洲区域内的产业链,最终该区域输美商品的总体竞争力就会下降,与之相对应的就是欧洲、北美自贸区内国家的竞争力增强。所以,过去多年美国的第一大贸易伙伴都是中国,但去年前三位的贸易伙伴已经变成了欧盟、加拿大和墨西哥,而亚洲总体向美国出口的份额开始不断下降,这就是美国向亚洲国家发起零部件禁运、关税战所导致的必然结果。在美国目前的政策下,整个亚太经济体都是输家,这是大家都可以看到的。

现在就遇到了核心问题,有两个:

第一,美国政府通过抬高亚太与美国之间贸易成本的方式阻滞亚太向美国的商品输入,这就带来美国经济生活中供给端成本的上升,这推高了通胀,而通胀上涨就会抑制美国居民的消费能力;

第二,亚太国家输美贸易渠道遇到阻滞之后,企业产能利用率就会下降,就会导致职工薪酬的下降和失业上升;职工薪酬下降和失业上升就会让资产价格泡沫失去支撑,这会导致资产价格问题,这两方面都会导致亚太地区的消费能力下降。

所以,美国与亚太之间进行产业脱钩(或部分脱钩)带来的唯一结果就是消费塌方。

春江水暖鸭先知,马斯克首先感觉到了寒意,源于他自己就处于需求终端,率先通过连续降价打响了太平洋两岸的汽车市场价格战,所以,可以将马斯克认为是点燃本次危机的炮手。

消费终端出现问题之后,就会逐渐向债务市场传导,部分政府债、企业债或家庭债就会进入危机模式,最终的坏账集中到银行,推动危机爆发。

消费端已经爆发问题,这一点很可能是毋庸置疑的,但这就可以确定经济危机在“何时”爆发吗?不能。

到今天,专家有各种预言,不同的人物预测美联储降息的时间点有7月、9月、11月甚至明年,实际上都在预测危机爆发的时间点,但这都是跳大神。经济危机的爆发需要有明确的信号,信号枪依旧在美联储手中,它就是市场利率无缘无故地上涨。

只有市场利率无缘无故地上涨,才说明金融体系和企业、家庭已经开始储备粮草进入猫冬模式,此时金融体系就无法继续创造流动性,而流动性不断紧缩就会让越来越多的企业陷入困境并倒闭、破产,这才是危机暴露的唯一标志。

这个时间点距离现在有多长时间?美联储也不知道,它也要等,所以现在所有关于降息时间点的预测都属于跳大神。现在,美联储即将结束加息周期,从美联储停止加息到降息之间相隔多长时间?短则几个月,长则一两年甚至更长,这个时间段中经济活动的需求逐渐受到抑制、金融体系的内部问题逐渐酝酿、发酵,本质上属于“避险周期”,这也是资本市场的机遇。

评论