一,移民国家与非移民国家的房地产规律并不相同。

远东国家(这里主要指的是日本、俄罗斯、韩国、中国等)都不是移民国家,而且都已经是老龄化或深度老龄化的国家,有些国家的人口总量已经开启了负增长,有些国家则正在步入负增长。

但移民国家则不同,由于有源源不断的移民流入,带来了人口的持续增长。

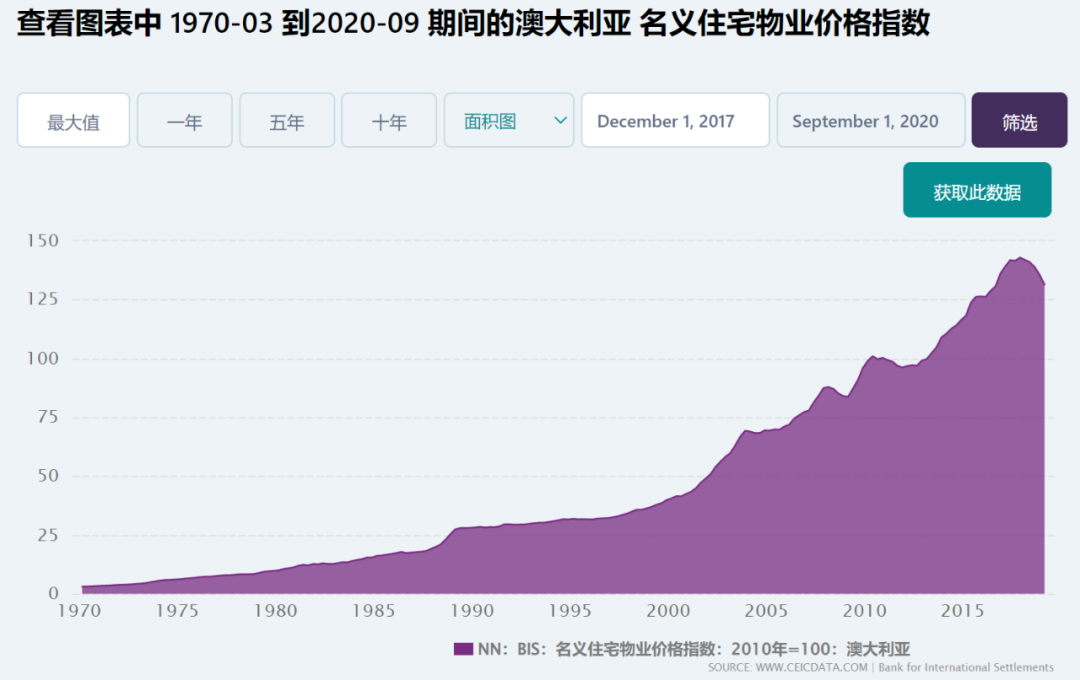

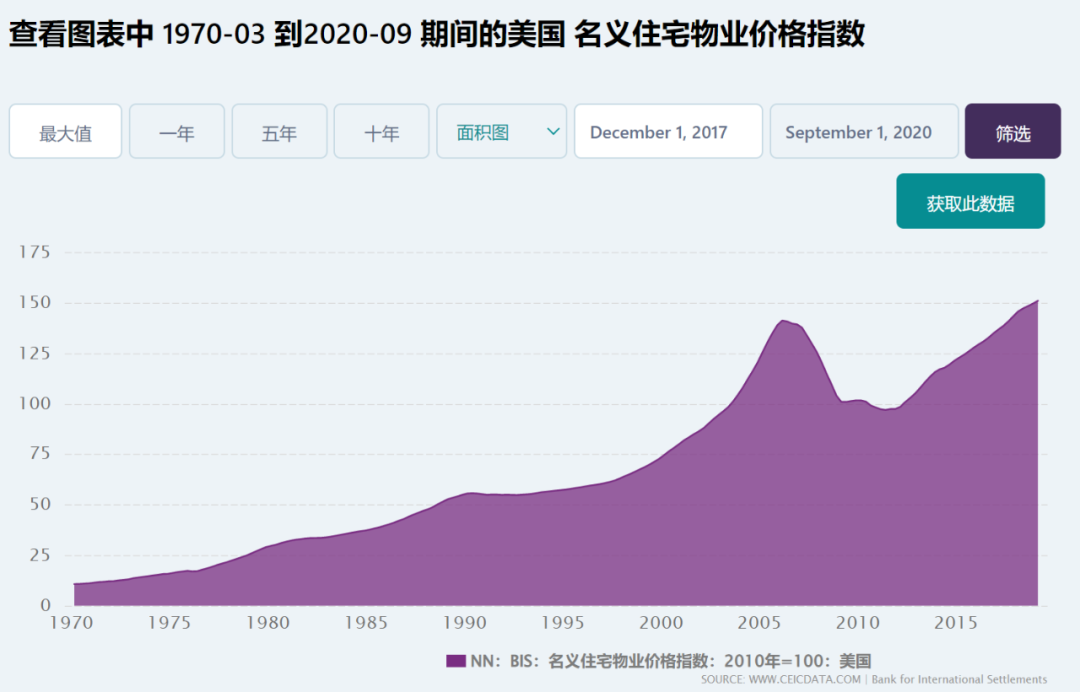

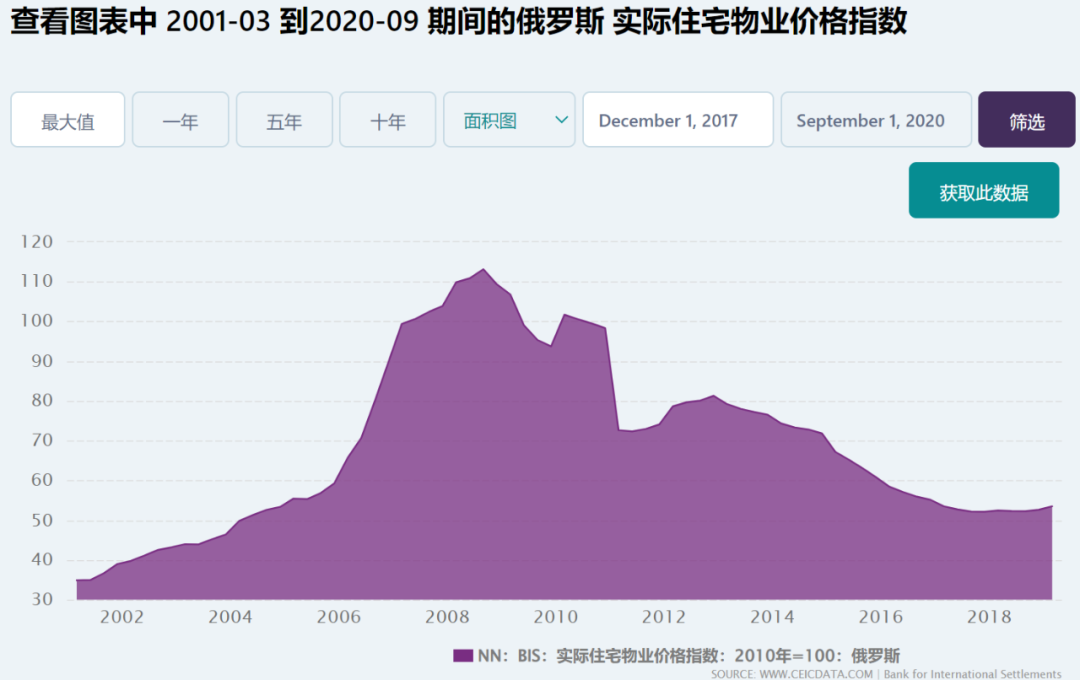

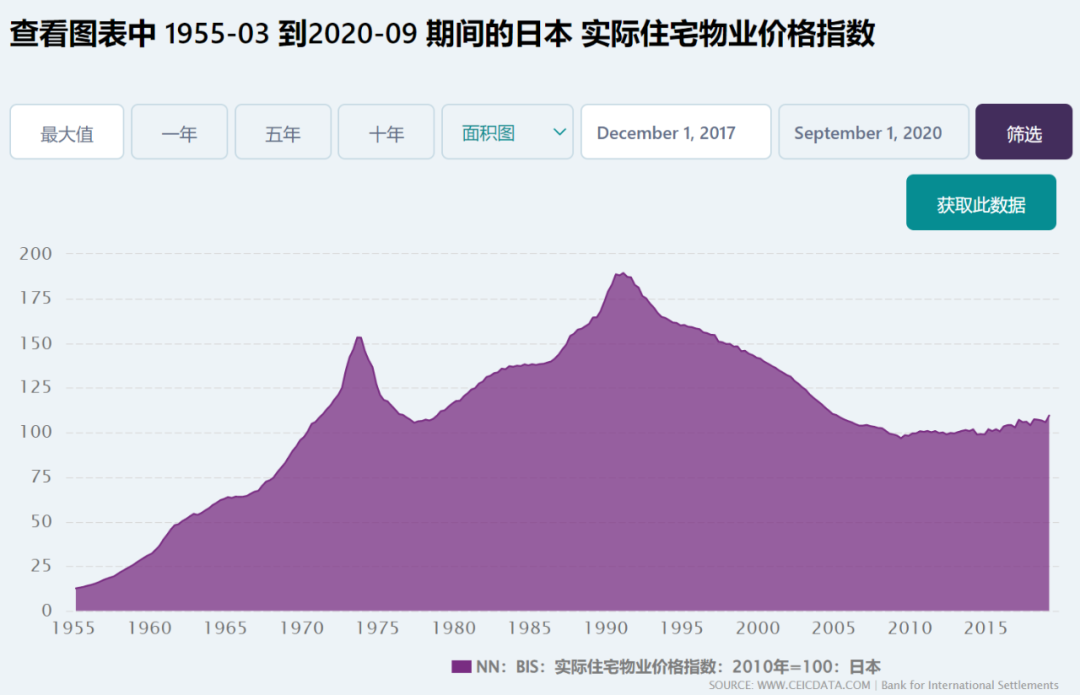

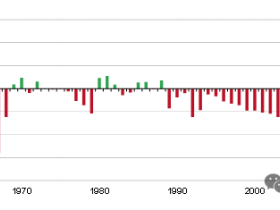

移民国家随着源源不断的移民流入,就带来了对住宅的新增需要,所以,非移民国家与移民国家的房地产走势规律截然不同,见下面的对比图:

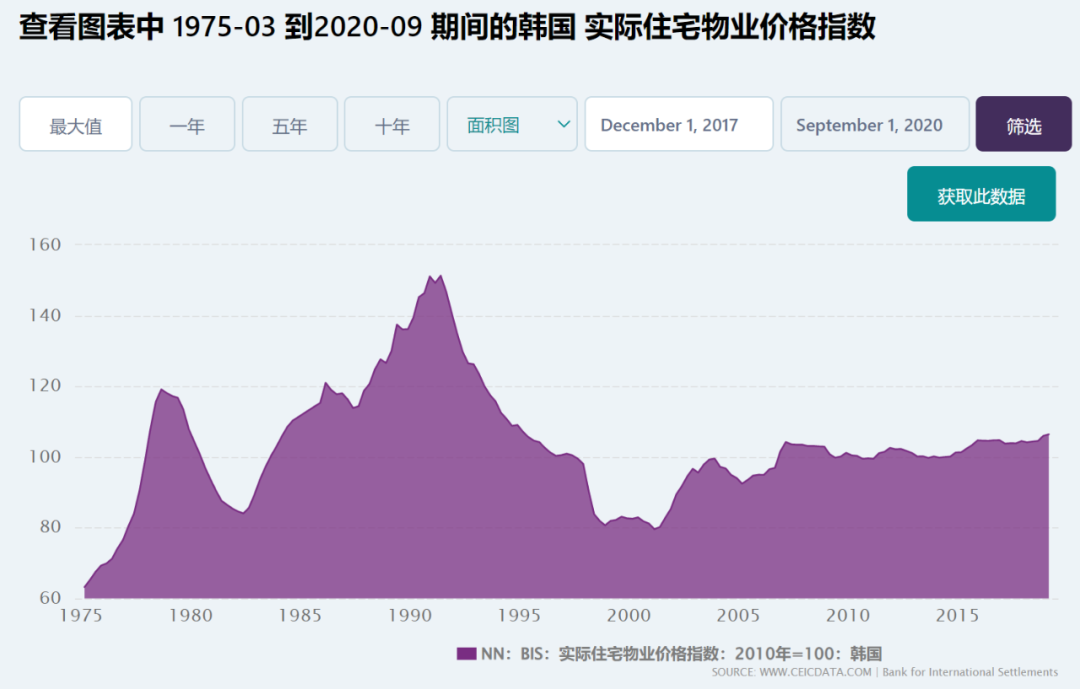

从上述五张图的对比来看,澳大利亚、美国与俄罗斯、日本、韩国的楼市走势截然不同。

怎么看待移民国家楼市价格持续上涨的现象?纸币的贬值是无法停止的,在有些时期还会加速,由于有新增需求的支撑,房屋在一定程度上可以抵御纸币贬值,这就出现了楼市价格长期上涨的现象。即便遭遇次贷危机打击之后的美国楼市,随着时间的延续楼市价格都可以逐渐恢复。

但远东国家不同,随着老龄化的不断加剧和人口总量的下行,房屋需求就会不断下降,所以,房屋就无法抵御纸币的贬值,近年来的住宅价格在总体上看都很低迷。

二,中国的管理层关心的是楼价还是地价?

《中国统计年鉴2021》披露,2020年全国人口出生率为8.52‰,出生人口数量是1200万。2021年1-6月新出生人口同比上一年下降18%多,这个下降的幅度在下半年大概率也不会改变,那么2021年的出生人口是1200万*(100-18)%=984万。2019年的死亡人口数字是980多万,但因为中国社会正在以比较快的速度步入老龄化,所以这个数字是逐年上升的,2021年超过1000万是基本确定的事情,这就意味着今年开始中国的人口总数将开始下降。

到2019年底,中国户均住房套数已经达到1.5套。2020年中国商品房销售面积为17.6亿平方米,按每套100平米计算就是1760万套,可以解决约4000-5000万人的居住问题,说明新增供给的速度很高。住房市场已经严重过剩、每年还在以很快的速度增加供给,而居住需求却已经开始减少,管理层还会将财政寄托在房地产上吗?这显然是不可能的。本人还要告诉大家的是,中国政府可能是世界上最现实的政府之一,以目前的这种情形,绝不可能再将财政在寄托在土地财政上!目前网传上海、杭州等地区开始削减公务员的实际收入(目的当然是压缩财政支出),说明管理者正在以非常清醒的态度看待土地财政的不可持续性。

虽然管理者在以自己的方式摆脱土地财政,但管理层又必需救助楼市,这是为什么哪?

第一,个人按揭贷款的抵押物是房屋,房屋价格下跌时有些人(尤其是多套房主)就会放弃房屋,给银行系统带来坏账,近几年法拍房数量的增长反应的就是这种现象。

但这种现象所带来的冲击预计是有限的,无论价格跌到什么位置自住房它都仅仅是一个住处,只要个人没有失业有能力按月偿还本息,以中国人的行为习惯都不会放弃住房。

所以,住房价格下跌时会给银行带来冲击,但冲击程度还算是相对可控。

第二,最严重的问题来自土地市场。

我们知道房地产公司有存货,截止2019年底,上市房企的存货是13.99万亿元,这些存货主要都是土地,而且基本都抵押在银行等金融机构手中。一旦泡沫破裂,房企的资金链就会集中断裂,没能力偿还借款,这些土地就会转移到金融机构手中,要注意的是,此时金融机构是没办法向市场抛售土地以换取流动性的,因为再也没有买家,这会导致银行等金融机构丧失流动性。但只要银行的资产负债还没遭到严重的破坏(即地价未出现大幅下跌),央行都可以通过短期借款舒缓商业银行的流动性。

可一旦地价大幅下跌,银行等金融机构所遭遇的就不是短期的流动性短缺问题,而是资本金被大量损耗以致需要破产的问题,金融机构需要集中破产所带来的后果是灾难性的。

地价下跌所导致的更严重后果来自地方政府债务。

《南华早报》在今年9月29日有一份报道说,到去年底,地方政府融资平台的债务总额已经达到53万亿,这是地方政府的隐性债务。

首先,从借贷的那一天开始,估计地方政府就没有多少还钱的动力,如果能按期还息就不错了,这是现实。更重要的是,即便地方政府赖账,金融机构对他们也毫无办法,这也是事实。

其次,既然金融机构知道地方政府不太可能还债,也知道对他们的赖账行为毫无办法,为何还要源源不断地为他们融资?行政压力当然是原因之一,但更主要的原因是土地掌握在地方政府手中,也就是说,这巨额债务背后的抵押物都是土地。

今年第三轮土拍,地方政府的融资平台中标了大多数出让地块,这些土地会自然而然进入银行等金融机构用于融资,也就实现了金融机构对地方政府的输血。

有土地作为担保,借贷可以赚利息,还可以完成上级的要求,金融机构就可以借款给地方政府(融资平台)。

可一旦地价大幅下跌,地方政府又没多少还钱的动力,银行等金融机构就需要集中破产,这是最严重的的问题。

土地不仅是地方政府债务和房企债务的抵押物,土地和房屋也是非房企在金融机构融资的主要抵押物,所以土地(和房屋)价格是银行等金融机构的信用基石,其价格波动就决定了金融机构的命运。

总结起来就是,土地不仅是非金融企业(尤其是房企)的主要资产,也是金融机构的主要资产(抵押物),当土地的价格稳定时,多数企业(包括银行等金融机构)的债务率就是健康的。当土地价格大幅下跌之后,资产缩水(分母变小了),债务率就会快速上升,企业就会资不抵债,就会导致企业的集中破产,这显然是无法承受之重。

因此,为了避免让金融机构集体陷入泥潭,管理层就必须救助房地产,核心是救助土地市场。

在11月的时候已经多次说到,救市政策是肯定会出笼的,就源于这一点。

三,房地产泡沫破裂的本质是什么?

在楼市价格上涨时期,就是房屋和土地相对纸币升值的过程。供需关系恶化导致的房地产泡沫破裂,就是房屋和土地价格快速下跌的过程,也就是房屋和土地相对纸币贬值的过程。

由此可见,要避免房地产泡沫破裂就有一个非常、非常简单的办法,那就是在泡沫破裂时推动纸币快速贬值,当纸币快速贬值时房屋和土地相对纸币贬值的压力就会在一定程度上被缓解。

但房屋、土地在纸币快速贬值的过程中的表现是有所差异的。

当一个国家老龄化不断深入、房屋需求不断下降时,考虑到房屋时时都有折旧,无论纸币怎么贬值人们都不会去购买既没有居住需求也无法向外租赁的房屋(没人会和钱过不去),所以,虽然纸币时时都在贬值,但俄罗斯、日本和韩国的住宅价格指数都出现了长期的颓势。

但土地不同,土地没有折旧,一个城市(国家)土地的数量一般无法增长,相对数量几乎无限的纸币来说具有稀缺性(住宅更接近商品,因为其供给在原理上是无限的),土地价格相对纸币的贬值就十分敏感。

通过纸币加速贬值稳定土地价格,就可以尽量避免让金融机构陷入绝境。

前几天已经降息降准,这就是通过货币政策救助土地市场的手段,个人预计明年还会以同样的方式救助土地市场。

四,未来楼市的焦点在哪?

由上述原理可以看到,不必担心管理层会任由房地产市场下滑,但管理层的救市措施却改变不了楼市的总体走势,源于这是人口规律所决定的,也被俄罗斯、日本、韩国的历史走势所验证的。其实,中国自己也在验证上述规律,网传牡丹江出现了10万元一套(注意是“一套”,这点钱在北上深只能买一两平米)的房屋,虽然过去这十来年的货币政策基本都处于宽松状态,但无碍这类城市的楼价出现腰斩甚至膝斩,源于这是人口趋势所决定的。

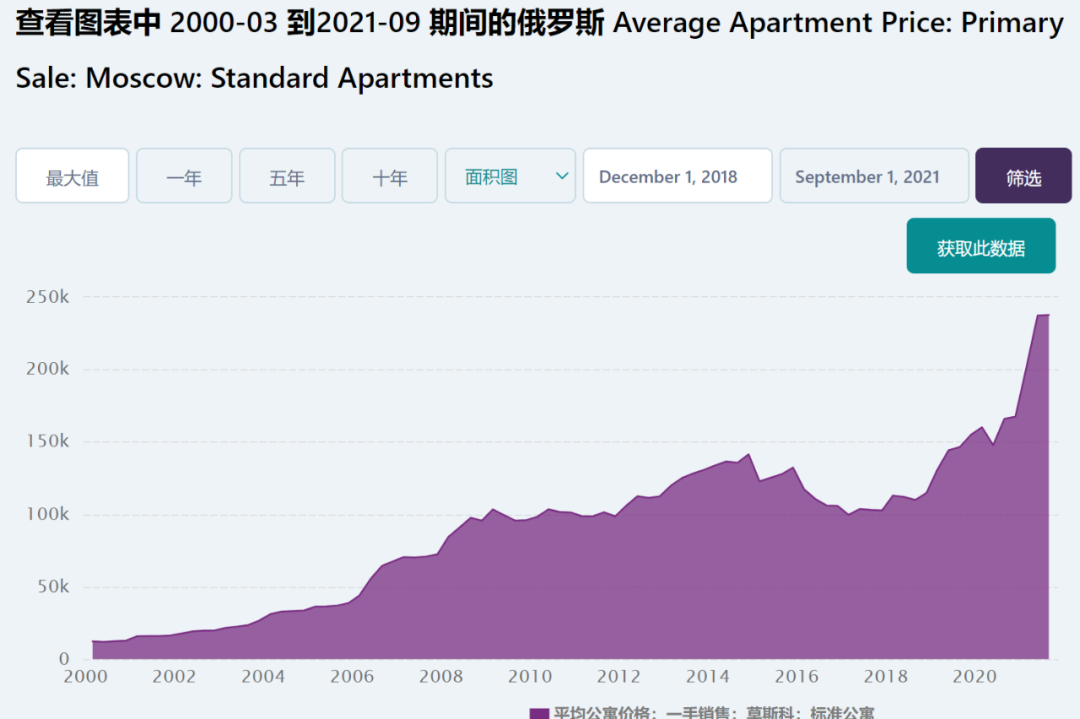

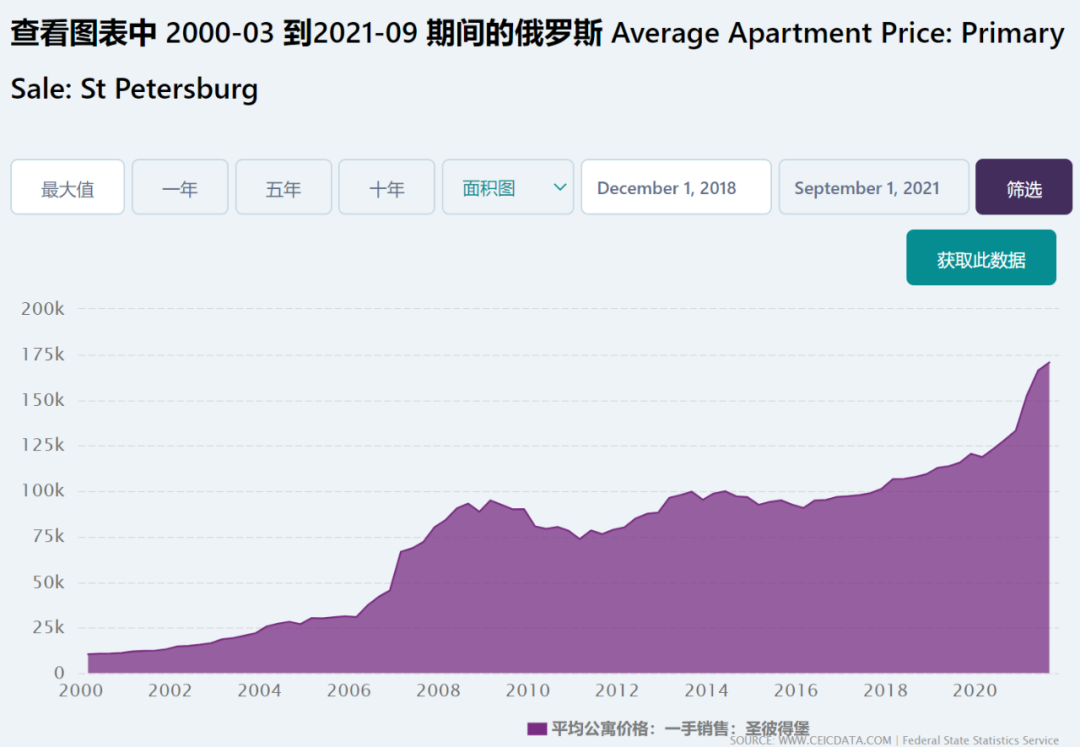

但是,对那些有人口净流入的城市,货币贬值就不仅对地价有明显的支撑作用,也会对房价有支撑甚至进一步的推动作用,这是那些移民国家体现出来的规律。在远东国家也体现出类似的规律,只要将俄罗斯联邦实际住宅物业价格指数图(下图上)与莫斯科标准公寓新房价格指数图(下图中)、圣彼得堡平均公寓新房价格指数图(下图下)进行比较就一目了然,三张图的差异是十分鲜明的。莫斯科和圣彼得堡是俄罗斯房屋成交最活跃的城市,住宅价格走势的规律与移民国家类似,任何的下跌从长期来说都是进场的机会。

中国经济从历史上来看一直都是南强北弱,这是不同文化所造成的,任何人都难以在短期内改变这一客观规律,这就决定了人口的流动方向,即孔雀东南飞会长期持续。所以三四年前就说到,如果要投资房地产就要到南方,粤港澳大湾区或浙江等地才有比较好的机会,未来的机会依旧属于这些地区。

但这有一个前提,那就是国家不限制人口在地区间的自由流动。

看看你所处的城市经济有没有独到的竞争力,是否能实现长期的人口净流入,一切就都会明了。

希望这篇文章可以让所有关心房地产的人做出正确的决策。

1F

包邮区公务员都能降薪那包租婆们还能不缴税?