摘要

- 1、美国银行警告通胀即将来临,多项指标表明通胀压力正在逐渐加大。

- 2、我们挑选出17只廉价的股票,这些股票很可能受益于经济复苏以及通货膨胀。美国银行警告通胀即将到来,该行的指标已转向周期中期,这一阶段的通胀通常最为强劲。

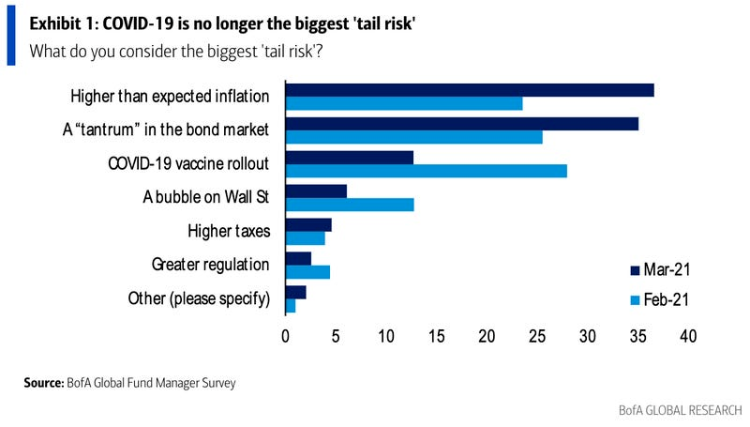

美国银行3月16号最新的基金经理调查显示,通胀是投资者的最大风险,通胀是投资者的“最大尾部风险”,自去年2月以来首次取代新冠成为调查中的头号风险。这一警告与摩根士丹利上周的观点相呼应,摩根士丹利的意外通胀指数两年来首次转为正值。

美国银行首席投资战略分析师Michael Hartnett及其团队都认为今年将会是个通胀的转折点,投资者应该预计股票的长期收益会收窄。为了帮助投资者准备应对逐渐加大的通胀压力,美国银行的股票和量化策略团队于3月15号发布了一份研究报告,告知投资者们该如何调整仓位。

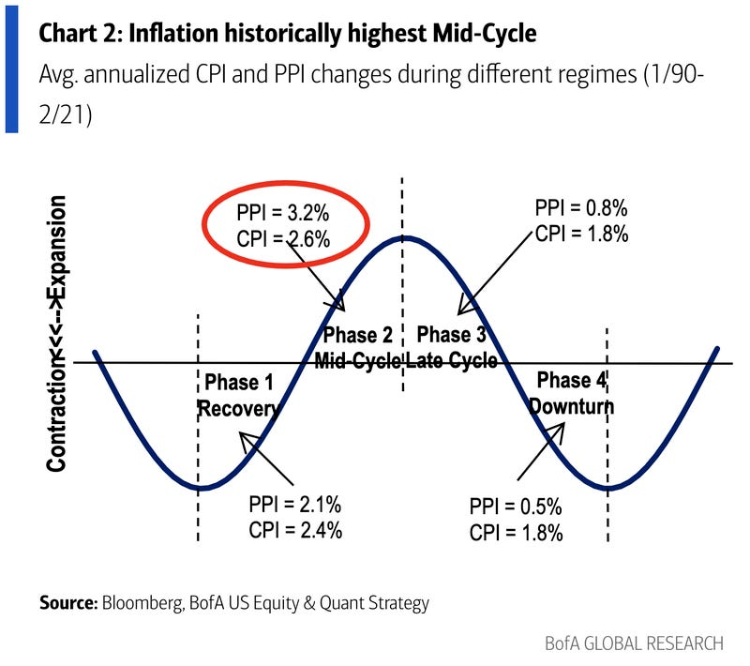

该团队回顾了20世纪60年代末的通胀时期以更好地了解什么样的资产能提供最优回报。他们发现,小盘股和价值股是表现最好的股票之一。小盘股还受益于美国的资本支出周期,分析师认为资本支出周期同大宗商品的通胀高度相关。

美国银行股票和量化策略分析师Jill Carey Hall指出:“在这种阶段,小盘股和价值股的表现通常会优于大盘股和成长股。我们预测今年的利润回升和经济回弹也佐证了这一点。”

Hall指出,在拜登政府的领导下,小型股还让投资者有机会从支持小企业的情绪中获益,并关注社会和收入平等。此外,最近几十年来加剧财富不均、降低收入水平的大型公司可能会受到更多监管,这会使小盘股进一步受益。然而,几个月来,许多主要投资者一直在建议转投小盘股。所以,现在还有机会吗?美国银行分析师认为还是有机会的,分析师强调,按远期市盈率计算,小型股较大型股有10%的折让。

历史数据显示,小盘股平均溢价3%。分析师还强调,积极管理型基金仍未就通货膨胀进行仓位调整。分析师指出,这些基金减持银行支持通胀的投资组合,增持反通胀投资组合。Hall表示:“尽管小盘股在经济复苏时期的资产负债情况较好,在通货膨胀时历史收益表现优于大盘股,但是相关基金的重仓股一直都是超大型公司,而小盘股的仓位很低。”美国银行认为这17只股票很有可能受益于经济复苏和通货膨胀,而且市值没有过高。

Hall表示,榜单上的股票近一半是中小型股,但也囊括了能源、材料等行业的公司,这些公司的股价相比于历史均值而言都有大幅度的折价。

康卡斯特集团(CMCSA)

- 市值:2620亿美元

- 行业:通信服务目标价:68美元

- 距离目标价的上行空间:19%

- 分析师评论:康卡斯特当前估值为2022年EV/EBITDA值的8.7倍,远低于美国同类企业。疫情后的经济重启十分有利于NBC环球的媒体运营,该公司将受益于其主题公园游客数量的上升。复工复产也有利于该公司的影视部门。Peacock是NBC DTC服务部门,将受益于广告市场的提振。

迪士尼(DIS)

- 市值:3580亿美元

- 行业:通信服务

- 目标价:223美元

- 距离目标价的上行空间:13%

- 分析师评论:尽管有更好的增长前景,迪士尼的核心业务(剔除DTC)当前相比标普500指数低了30%。尽管Disney+推出的时间还不到18个月,但迪士尼已提高了订阅价,而且公司主题公园的需求被压抑,公司一直专注于产量管理。更多电影院得以重开,将有助于公司电影业务的发展,而体育赛事的日程趋于正常化,将有利于该公司广告业务的发展。

万豪酒店(MAR)

- 市值:490亿美元

- 行业:非必需消费品

- 目标价:150美元

- 距离目标价的上行空间:-0.1%

- 分析师评论:万豪受益于通胀,因为房价和收入也会随通胀水涨船高。此外,同长期租赁合同的费用不同,酒店房价每天都可以根据需求和成本调整。Shaun此前预计该行业的营收要到2025年才能回到2019年的水平,但是最近Shaun又写道,考虑到近期价格指数回弹的速度比全球金融危机时期要快得多,收入恢复可能加速。

赫斯公司(HES)

- 市值:220亿美元

- 行业:能源

- 目标价:95美元

- 距离目标价的上行空间:31%

- 分析师评论:尽管在年初以来反弹后,某些石油和天然气股的风险回报已变得不那么积极,但Doug Leggate仍认为赫斯有上涨的空间,并认为相比于WTI原油价格而言,该股有46美元的折价。赫斯在圭亚那与埃克森美孚有合作项目,该项目是石油行业内资本使用效率最高的新开发项目,这将会在近十年内给赫斯的财务状况带来大幅改善,提供现金流,助力公司增长,而与此同时,很多同行公司都没有取得发展。

全球燃料服务(INT)

- 市值:20亿美元

- 行业:能源

- 目标价:41美元

- 距离目标价的上行空间:15%

- 分析师评论:现在疫苗推动经济重新开放,空运、水运、陆运的燃料需求恢复正常,全球燃料服务将大大受益于交易量的上升,而不断上涨的燃料价格也会推动该公司营收增长。

西方石油(OXY)

- 市值:290亿美元

- 行业:能源

- 目标价:32美元

- 距离目标价的上行空间:5%

- 分析师评论:尽管在年初以来反弹后,某些石油和天然气股的风险回报已变得不那么积极,但Doug Leggate认为西方石油仍有上涨的空间,并认为相比于WTI原油价格而言,该股有52美元的折价。更高的石油价格有利于增加该公司的现金流,而巨额现金流有利于公司降低债务规模,特别是考虑到资产出售。我们认为西方石油可能将净负债减少80亿美元以上。

信安金融(PFG)

- 市值:170亿美元

- 行业:金融

- 价格:61.55美元

- 目标价:64美元

- 距离目标价的上行空间:4%

- 分析师评论:寿险公司通常与通货膨胀呈正相关。资产负债表上的负债部分往往是固定的,而资产部分能够更快地与负债复合。在信安金融内部,它的零售寿险账簿主要利用这一点。

CNH Industrial NV(CNHI)

- 市值:210亿美元

- 行业:工业

- 目标价:17.5美元

- 距离目标价的上行空间:14%

- 分析师评论:CNH是仅次于Deere的全球第二大的农业装备制造商。粮食市场供不应求,农民对设备的需求也在增加。CNH的股价远低于Deere,缩小差距的潜在催化因素包括可能剥离IVECO商用汽车业务。该公司还任命了一位新的CEO,该CEO的工作重点是提高生产率和简化业务。

艾默生电气(EMR)

- 市值:550亿美元

- 行业:工业

- 目标价:100美元

- 距离目标价的上行空间:8%

- 分析师评论:我们认为,艾默生电气是油价上升和油气市场(该公司大概20%营收来自该市场)复苏的主要受益者。艾默生电气改进了其自动化服务,使公司能在油气终端市场的结构性转变(更重视生产率)中处于优势地位。该公司拥有稳定的定价权,并受益于通胀的终端市场(如油气市场)。第四季度的订单流有力地表明收入将会呈现“V型”复苏。

Herc Holdings Inc(HRI)

- 市值:30亿美元

- 行业:工业

- 目标价:125美元

- 距离目标价的上行空间:26%

- 分析师评论:考虑到建筑业项目正在恢复正常,以及2020年相关公司清理了很多设备,二手设备的价格走高,根据以往的经验,这很可能会导致设备租赁的价格走高。尽管商业建设业务仍然相对疲软,但随着经济重开、复苏,该行业有望改善现状,有可能推动设备租赁的价格进一步走高。同时,即将到来的基建法案也是个利好消息。

Knight-Swift Transportation(KNX)

- 市值:80亿美元

- 行业:工业

- 目标价:52美元

- 距离目标价的上行空间:13%

- 分析师评论:卡车运输的估值不像其他运输那样过高,该集团还能够向客户收取更高的燃油附加费,而且,由于需求强劲和库存较低,该集团有能力将更高的劳动力成本转嫁出去。

派克汉尼汾(PH)

- 市值:400亿美元

- 行业:工业

- 目标价:385美元

- 距离目标价的上行空间:23%

- 分析师评论:派克汉尼汾不仅能够从产业复苏中获益,该公司还是行业最好的公司之一。该公司股票与采购经理人指数(PMI)高度相关,但我们认为该公司虽然是PMI记录的公司之一,但是表现却不局限于此。在PMI周期早段峰值前,该股表现已经非常强劲,我们认为克汉尼汾的杠杆率高于业内平均水平,也因此将受益于通胀。

Herc Holdings Inc(RHI)

- 市值:90亿美元

- 行业:工业

- 目标价:86美元

- 距离目标价的上行空间:10%

- 分析师评论:核心的人才解决方案部门运营在2021年第二季度将同比下降27%,该公司应该会在经济复苏期间出现大幅反弹。此外,如果工资上涨,他们会把大部分工资增加的成本转嫁给临时工,只保留一小部分,直接体现在净利润中。

联合太平洋(UNP)

- 市值:1430亿美元

- 行业:工业

- 目标价:239美元

- 距离目标价的上行空间:12%

- 分析师评论:因为铁路交通运输比起货车运输更加廉价,行业竞争有限,因此有着定价权。铁路运输公司也能通过提高价格来转嫁高昂的燃料成本。同时,该公司在行业内有着很强的竞争力。由于停工停产的影响,去年春季该公司运力下降超过20%。

博通(AVGO)

- 市值:1840亿美元

- 行业:信息科技

- 目标价:550美元

- 距离目标价的上行空间:22%

- 分析师评论:Vivek认为博通掌握着业内最大的定价权,将会受益于企业支出的重启以及5G的使用。随着更多的人重返办公室或出行旅游,对宽带服务的需求上升,对于5G的需求也会因此上升。该公司当前的估值是 EV/EBITDA的14倍,处于合理区间,因此还有很大上行空间。

美国铝业(AA)

- 市值:60亿美元

- 行业:材料

- 目标价:37美元

- 距离目标价的上行空间:17%

- 分析师评论:美国铝业属于金属矿业,将受益于通胀,而且对比其他获得买入评级的公司来说,AA的股价似乎是最低的。电气化的趋势、电动汽车需求上升都会推动铝金属的价格走高。

Axalta Coating Systems(AXTA)

- 市值:70亿美元

- 行业:材料

- 目标价:37美元

- 距离目标价的上行空间:24%

- 分析师评论:涂料公司拥有强大的定价权,因为客户市场相当分散,涂料成本相当低。AXTA的估值也相当有吸引力,尤其是相对于关键的建筑涂料品牌而言,这些品牌也面临着艰难的竞争。随着人们重返工作岗位并开始旅行,汽车等交通工具里程数的提高将有利于售后涂料业务。

文:华盛证券

评论