美国时间12月29日,国内电商巨头拼多多股价强势高开,此后更是刷新股价历史新高至168.77美元,当日截至收市,拼多多股价大涨超15%,市值达2038亿美元。

从市值上来看,拼多多甚至已经超越了京东(1348亿美元)加上百度(665亿美元)的市值之和。

从全年来看,2020年初至今拼多多累计涨幅高达339%!

随着拼多多股价大涨,拼多多创始人黄峥身价也迎来暴涨。仅12月29日这一天,黄峥的总身家就增长了79亿美元,在福布斯全球富豪榜单中是这天增长最多的。

在中国富豪排行榜上,黄峥也凭借586亿美元的身价超越腾讯董事长马化腾,登上中国第三大富豪。

实际上,拼多多近期也是利好消息不断,如南方航空就宣布在拼多多正式上线官方机票直销业务。

这也意味着,拼多多用户通过“充值中心”中的飞机票入口预订南航机票后,可享受与南航官网购票一致的服务保障。

另外,小米最新发布的旗舰机型小米11上架了拼多多百亿补贴专区,相关负责人表示该产品将于2021年1月1日零时开始补贴。

这些利好消息也意味着拼多多向着更丰富的商品品类以及更全面的互联网线上服务发展。

对于投资者而言,不禁疑问究竟拼多多站上2000亿美元的底气何在,而其当下估值是高是低,还能否上车呢?

一、业绩“爆炸式”增长,用户数将追上阿里巴巴

从截至2020财年三季度末的业绩来看,拼多多实现了堪称“爆炸式”的增长。

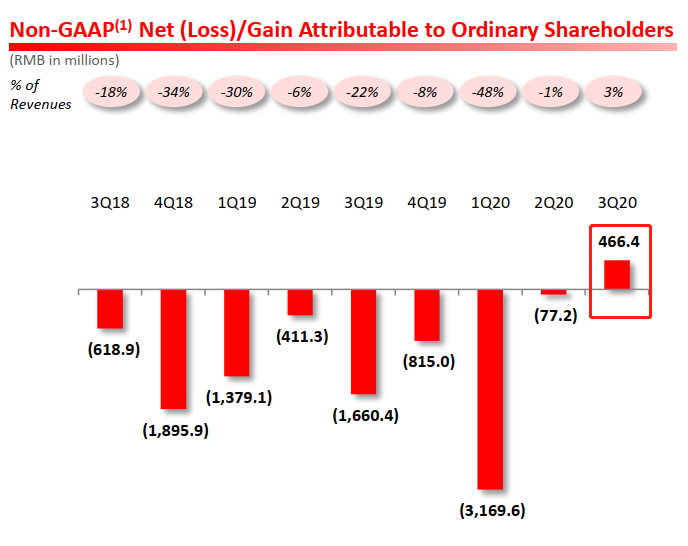

在2020Q3拼多多实现营收为142.1亿元,较去年同期增长89%;非美国通用会计准则(NON-GAAP)下,拼多多Q3净利润为4.664亿元,而在2019年同期是净亏损16.604亿元人民币,这也是拼多多首次实现NON-GAAP下的季度盈利。

来源:财报,拼多多non-gaap净利润变动

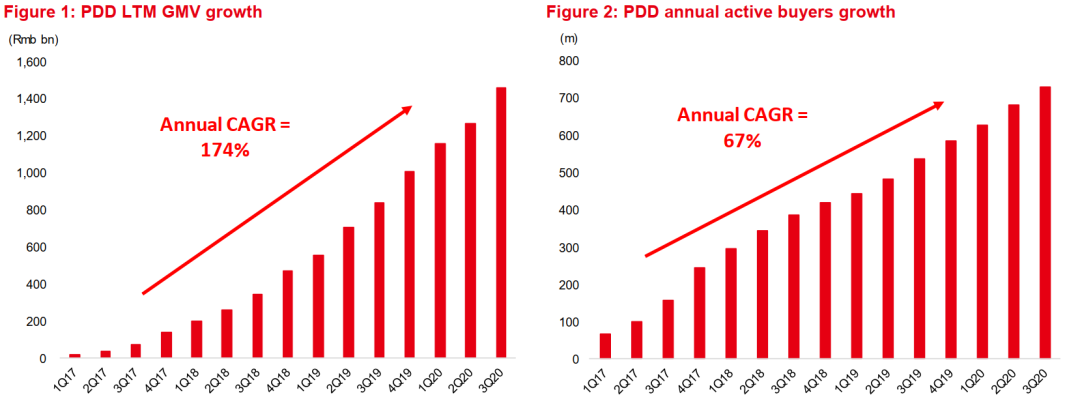

在2020 Q3拼多多平台年度活跃买家数达7.313亿,同比增长36%。第三季度单季增长了4810万,环比增长7%。

这个指标的变化,可以看做是除了首次盈利以外,第二大股价暴涨的驱动因素。在阿里巴巴的三季度财报中,其中国零售市场年活跃买家数7.57亿,较上季度末仅增加1500万。

这里体现出来拼多多的用户数正在以飞快的速度追上阿里巴巴。

来源:财报,拼多多GMV增长图,拼多多年活跃买家数增长图

GMV(平台交易金额)方面,在截至2020年9月30日的前12个月里,拼多多GMV达1.46万亿元,相较去年同期的8402亿美元提升73%。

拼多多能够成功取得业绩高速增长,取决于其独特的业务特点:

- 1、团购模型;

- 2、社交和娱乐功能;

- 3、在低端市场的强大渗透率;

- 4、多种促销方式;

- 5、对农产品的专注。

二、团购、低线下沉、农业数字化,三大策略铸就护城河

拼多多第一个成功之处是团购模式和“产品遇见买家”。

拼多多的团购模式让公司在同业中实现差异化,因为这模式让公司以低成本取得大量用户,并提供了有价值的用户数据。

在腾讯作为投资者的支持下,拼多多通过互动团购模式在微信上开展业务。

为了减少对微信的依赖并建立自己的私有域流量,拼多多于2020年2月在其应用程序上推出了自己的社交网络「拼小圈」。

拼多多用户的购买活动和产品评论可以自动同步到「拼小圈」,让社交网络中的粉丝都可以看到。

为了提高购买频率,拼多多是市场上第一个发起「百亿补贴」行动的公司。

拼多多的第二个成功之处是从低线市场包围高端市场。

凭借在低端市场强大和快速增长的渗透率,拼多多正在进入高端市场,以寻求更高价值的订单和利润。

机构银河国际认为,拼多多将通过其「百亿补贴」行动在高端市场取得份额,并改善其品牌和商户供应情况。

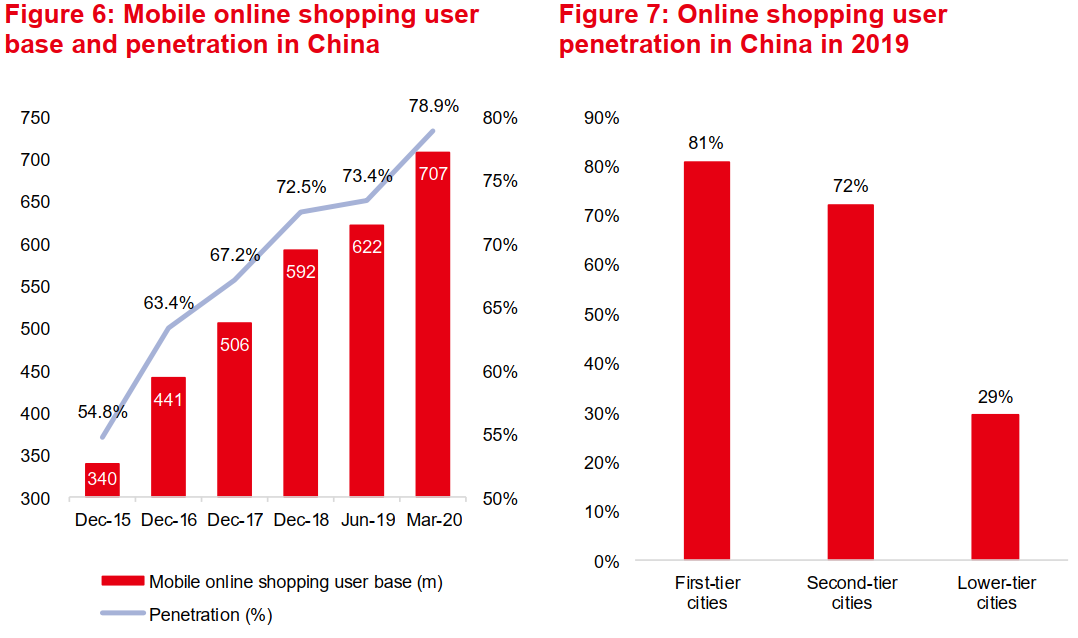

鉴于新的消费习惯逐渐形成,加上低线市场购买力增长,这些市场将继续成为拼多多用户群增长的主要来源,估计三年期的复合增长率为19.8% 。

来源:CGIS RESEARCH,中国移动线上购物用户数增长图

2019年中国一二线与低线线上消费渗透率

拼多多第三个成功之处是选择填补农业数字化市场的空白。

拼多多于2020年8月推出了多多买菜,而在约三个月内,其业务已遍及25个省的154个城市。

多多买菜的推出是拼多多向用户提供的服务的自然延伸,这有助增加用户的粘性。拼多多在三季度的「百亿补贴」行动中开始涵盖更多农产品。

拼多多的管理层预计,2020财年农产品的GMV将超过2500亿人民币,占银河国际对拼多多全年GMV预测的16.1%,并高于2019财年的13.6%。

预计未来几年拼多多业务中农产品的贡献将迅速提升。

来源:CGIS RESEARCH,中国线上农业消费市场规模

中国农业电子商务渗透率

三、机构看拼多多,180美元至201美元

那么当下的拼多多经历了股价的暴涨,其估值水平是高是低呢,我们看看专业机构的观点。

华创证券:目标价201美元

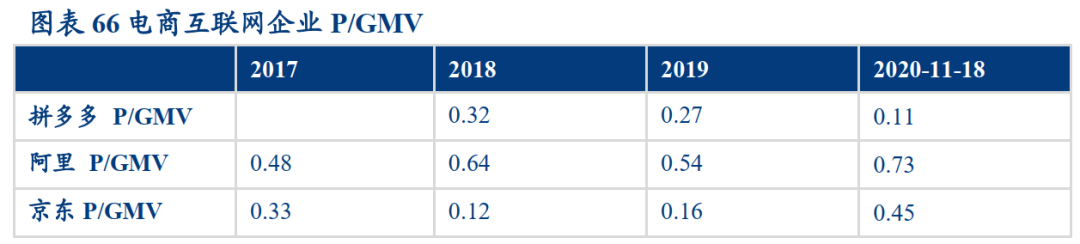

华创认为电商互联网企业初期可以用GMV规模衡量平台的市场规模。选取阿里巴巴、京东为主要的对标企业。

2019年阿里巴巴、京东的P(市值)/GMV为0.54、0.16(因为京东GMV中四分之一为自营收入所以较低),拼多多现市值对应GMV(2020Q3 LTM向前推12个月)为0.11。

给予拼多多2021年和2022年的P/GMV0.5倍,对应的GMV分别为26214亿元、33650亿元,对应市值1928亿美元,2474亿美元(折合目标价201美元)。

来源:华创证券

银河国际:目标价180美元

预计拼多多的三年期收入复合增长率为53.1%,并在2021财年实现正数非GAAP净利。拼多多值得拥有估值溢价;给予拼多多的2021财年市销率为18.2倍,目标价180美元。

在亚马逊、eBay和阿里巴巴的快速成长阶段,它们的市销率均超过20倍,而当亚马逊在2001年四季度实现盈利时,其股价飙升了81%。

从长远来看,预计拼多多在2021-2025财年分别实现29%和94%的收入和盈利复合增长率,相当于26倍和6.8倍的2025财年市盈率和市销率。

低线城市的庞大人口、电商的低渗透率以及当前农业的低效率,均将为拼多多带来巨大的增长潜力。

东吴证券:目标价185美元

预计2020-2022年拼多多收入分别为524.1/821.4/1138.8亿元,分别同比增长73.9%/56.7%/38.6%。

归母净利润分别为-44.9/52.3/169.5元,分别同比增长35.5%/216.5%/223.9%。

拼多多具有独特的竞争优势和生意壁垒,在供应链上具有更强的掌控力,客单价的提升具备自然驱动力,根据P/GMV的估值方法给予拼多多2021年目标价185美元/ADR,给予“买入”评级。

综合上述机构来看,券商们对于拼多多的估值似乎随着大涨已经提前完成。

但在未来的展望中,各大机构依旧对于拼多多保持高速增长充满信心,加上互联网公司远超传统公司的增长速度和强者恒强的马太效应,拼多多当下股价在几年后或许仍然不高,投资者你又是怎么看呢?

▶ 免责声明:

以上内容不代表华盛和本站的立场,不构成相关的任何投资建议。在做出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业人士意见。

评论