因受反垄断调查的影响,截至美股12月24日收盘,阿里巴巴股价报收222美元,下跌13.34%,创在美上市以来单日最大跌幅,单日市值蒸发超925亿美元,约合6038亿元人民币。

如果以公司市值计算,阿里巴巴相当于一夜跌没了一个百度。阿里能不能抄底,要取决于反垄断到底对阿里有多少影响。

一、市场监管局&人民日报齐发声

“二选一”等行为涉嫌垄断

12月24日,市场监督管理总局发布消息称,将针对阿里巴巴集团“二选一”等涉嫌垄断行为立案调查。

《人民日报》也在12月25日发布的社评称,“反垄断已成为关系全局的紧迫议题”。阿里巴巴通过微信公众号发文称,阿里巴巴接到国家市场监管总局通知,依法对阿里巴巴涉嫌垄断行为立案调查。

阿里巴巴将积极配合监管部门调查。目前公司业务一切正常。

社区团购争议时,已见管制苗头

一场突如其来的疫情,让原本冷冷清清的社区团购忽然之间火爆异常!一时之间,大量资本的注入,让这个号称有千亿级的市场火爆非凡!

7月,美团成立优选事业部;8月,拼多多携10亿补贴快速入场;9月,阿里巴巴也紧跟其后组建了盒马优选事业部,甚至有消息传出字节跳动、快狗打车都在计划进军社区团购。

社区团购的赛道已涌入了电商、本地生活、地产等各个领域的巨头。线上社区团购火爆的同时,线下实体零售哀鸿遍野!各大巨头的巨额补贴,疯狂烧钱使得实体经济遭受不小的冲击!“社区团购”因此受到不少争议。

人民日报评论公众号文章称,掌握着海量数据、先进算法的互联网巨头,理应在科技创新上有更多担当、有更多追求、有更多作为。

别只惦记着几捆白菜、几斤水果的流量,科技创新的星辰大海、未来的无限可能性,其实更令人心潮澎湃。

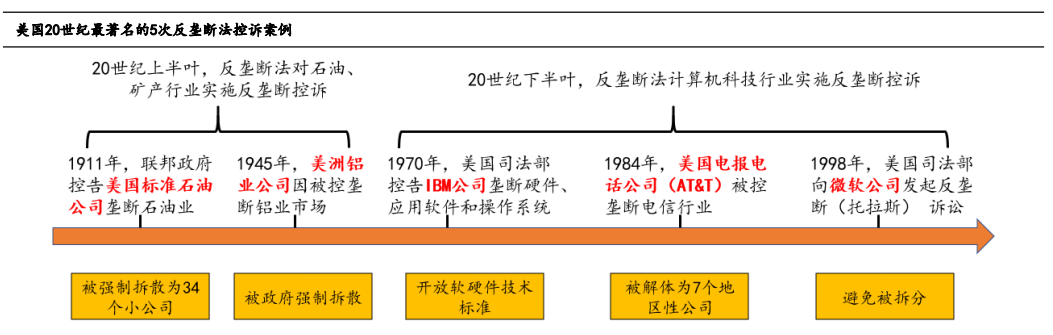

二、复盘美国反垄断百年史,垄断集团多以失败告终

美国反垄断百年史,唯有微软避免分拆

资料来源:华西证券

反垄断法的制定:1890年7月2日,美国联邦国会通过《谢尔曼反托拉斯法》。该法主要为禁止限制性贸易作法及垄断贸易的行为。

5大著名反垄断事件:复盘反垄断法成立以来的历史,20世纪出现了包括美国标准石油、美洲铝业公司、IBM、AT&T、微软公司在内的5大反托拉斯事件,其中前4个案例均以失败告终,唯有微软因全球互联网泡沫避免了被分拆的命运。

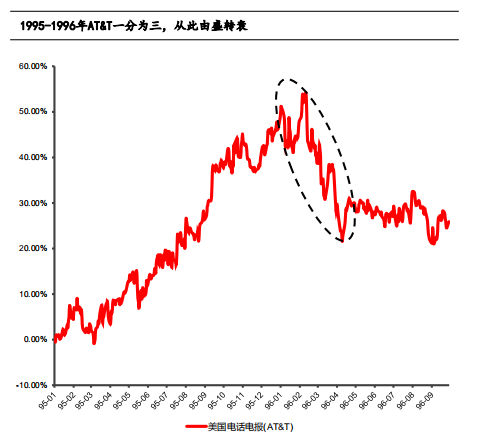

AT&T:全盛时期绝对垄断,反垄断拆分后市占率急剧下降

资料来源:华西证券

AT&T全盛时期,AT&T掌握了95%以上的各类长途电话业务,提供85%的地方电话线路,并销售全国大部分电话设备。

拥有的各公司联合体(通常称为贝尔系统)包括贝尔电话实验室、西方电器公司和 23 家贝尔营业公司。

AT&T分拆后,AT&T由于本地电话网络被分离竞争优势逐渐消失。竞争迅速白热化,AT&T的市场份额不断受到MCI和Sprint两家经营长话公司的蚕食而急速滑落。

AT&T的市场占有率从1984年的超过90%下降到1989年的50%,美国的电话通话价格到20世纪80年代末下降了40%。

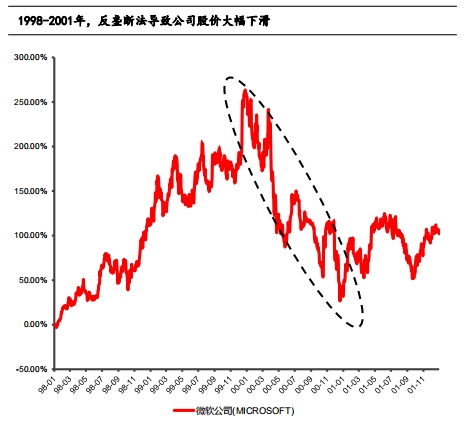

微软被判一分为二,股价也大幅下跌

资料来源:华西证券

1998年5月18日,美国司法部经过数月的调查,向微软发起反垄断(托拉斯)诉讼。1999年12月8日,美国19州和司法部再一次起诉微软公司违背反垄断法《舍曼法》,2000年6月8日,微软被裁定一份为二。

一个专营电脑操作系统,另一个则经营除去操作系统外微软目前所经营的其它内容,包括Office系列应用软件、IE浏览器等。

2000年7月27日,微软上诉最高法庭,提出对杰克逊法官审案公正性的质疑。2001年1月15日,美国司法部和19州坚持拆分微软。

2001年6月28日,上诉法庭推翻杰克逊法官的判决,由另一个法官重新审理此案。

2001年9月7日,美国司法部表示不再要求对微软进行拆分。

2001年11月1日,美国司法部和微软达成过渡性协议。

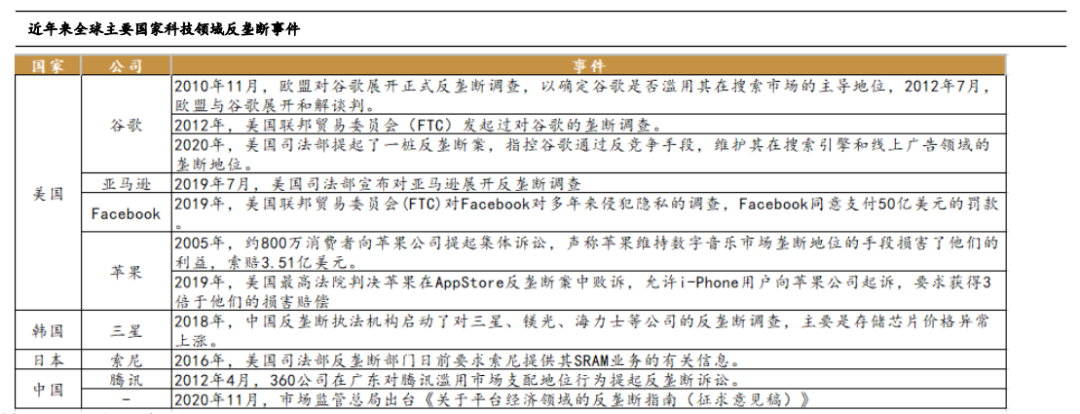

近年来全球科技巨头遭遇反垄断诉讼屡见不鲜

资料来源:华西证券

美国:谷歌、亚马逊、Facebook、苹果分别遭遇了美国司法部、联邦贸易委员会、欧盟等机构反垄断诉讼。

日韩:三星、索尼分别遭遇了中国、美国司法部门的反垄断诉讼。

中国:腾讯等互联网巨头遭反垄断诉讼,近期市场监管总局出台《关于平台经济领域的反垄断指南(征求意见稿)》。

三、阿里到了抄底时?中信这样估值阿里

资料来源:中信证券

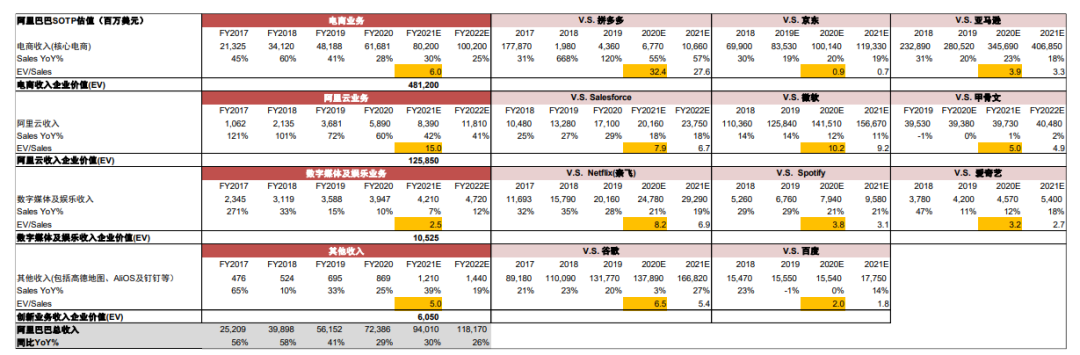

阿里巴巴旗下业务分为电商、阿里云、数字媒体及娱乐、创新业务四大类。中信证券这样给阿里巴巴估值,阿里巴巴3P电商业务相比亚马逊盈利能力更强,成熟度更高。

阿里电商核心EBITDA率接近40%,电商EBITDA占全公司EBITDA142%,为公司的现金牛业务。因此对阿里全公司中信可以采用成熟企业PE/PEG估值。

2019阿里EBITDA增速28%,按PEG=1(EBITDA增速可近似为PE增速),对应阿里PE为28x。

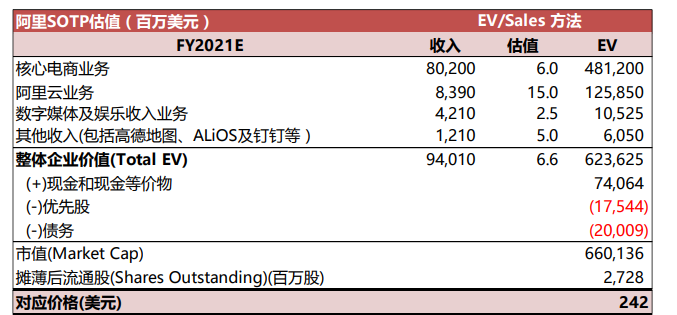

阿里巴巴SOTP-EV/Sales方法

除整体PE估值方法外,阿里电商业务也可用EV/Sales估值;对具备高投入、重资产属性的阿里云业务,采用EV/EBITDA或EV/Sales估值方法;数字媒体及娱乐、创新业务尚处于成长期,采用EV/Sales估值。

资料来源:中信证券

1. 阿里核心电商业务:主要为淘宝及天猫平台,EBITA利润率高达41%,远高于亚马逊及京东等以自营为主的电商,且30%以上的增速也显著快于亚马逊和京东,因此给予核心电商业务6.0倍EV/Sales;

2. 阿里云:为中国本土公有云龙头,市场份额超过一半,增速高达60%,垄断地位较AWS更强,因此我们给予阿里云业务高于微软的15.0倍EV/Sales;

3. 数字媒体及娱乐业务:为UC、优酷、大麦及阿里体育等,但该业务增速较慢且优酷受到国内爱奇艺、腾讯视频等激烈竞争,给予低于行业平均的2.5倍EV/Sales;

4. 创新业务:主要为高德地图、AliOS及钉钉等,综合较快的增速,对比谷歌、百度给予5.0倍EV/Sales。

阿里巴巴SOTP加总后FY21EEV/Sales为6.6x,对应彭博一致预期FY21PE 28.7x。

四、反垄断可能最终对阿里产生较大影响

对于庞大的中国经济体来说,没有任何一个行业、一家公司大到了“对经济特别重要,所以不能碰”的地步(或许只有农业除外)。哪怕是几千亿、几万亿市值的公司被限制或分拆了,也只会造成一个小范围的局部影响。

对于其他经济体来说也是如此:苹果、谷歌、亚马逊、脸书对于美国经济也非常重要,但是美国立法者讨论分拆科技巨头的时候照样毫不留情,从中看不到任何“大而不能倒”的痕迹。

主管部门的态度很明确:允许互联网平台的存在,没有拆分或摧毁“平台”本身的意图,而是要求“平台”让利于商户、供应链,从而给中小企业创造更多就业机会。但是“平台”需要牺牲多少利润、多少控制力呢?

谁也不知道。在这样的情况下,普通投资者如果考虑抄底阿里时,最好在反垄断的影响落地后再行动,虽然可能会错过机会,但在资本市场上活的久永远比赚的多更重要。

文 华盛证券

评论