在12月9日,有一家头上笼罩众多光环的公司将登陆美国纽交所挂牌上市,这家公司就是有着美版“饿了么”之称的外卖服务平台DoorDash。

根据外媒最新消息,作为新冠疫情的最大收益公司之一,美国外卖服务平台DoorDash将以每股102美元的价格进行IPO,甚至高于此前的定价区间上限。

照此计算,按普通流通股计算,DoorDash估值达到324亿美元,按照全面稀释股票计算,估值达到387亿美元。

该公司此前预计将以每股90至95美元的价格出售股票。

387亿美元是什么概念?相当于这家公司一上市就将达到超过2500亿元人民币的市值。

究竟这家公司有何业务亮点,它是否能成为下一个美团或者全球的“饿了么”呢,我们详细看看。

斯坦福华裔高材生创办,估值一年涨翻240%

DoorDash于2013年创立,距今才短短7年的时间。

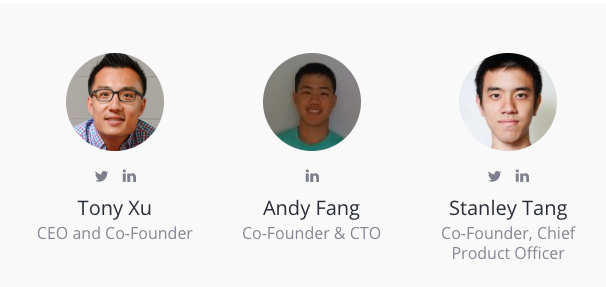

令人难以置信的是这家目前市值有望高达400亿美元的独角兽竟然是由三位三十多岁的华裔年轻人所创办,他们分别是Tony Xu,Andy Fang以及Stanley Tang。

而这里面CEOTony Xu在讲述其创立经历之时也透露了其成长历程。

Tony Xu的中文名为徐迅。1985年出生于中国南京市的他于4岁时随家人移民到美国的伊利诺伊。

Tony来美国后的家境并算不得殷实, 甚至小时候曾经依靠学校提供的免费午餐生活。

其父在伊利诺伊大学的工程项目工作,曾在中国做医生的母亲到美国后因为学历、就医资格不被认可只好在餐厅做服务员。而Tony也曾去餐厅打工洗碗。

大约在Tony 15岁的时候,他们举家搬到位于硅谷的圣何塞。

之后,Tony考取了加州大学伯克利分校,毕业后又去斯坦福读了商学院。

在这里,他和另外两位华人同学Andy Fang、Stanley Tang以及Evan Moore, 共同创立了外卖服务平台Doordash。其中Evan Moore在2014年离开了DoorDash。

目前,三位华人创始人中Tony Xu任职公司CEO,Andy Fang任职CTO, Stanley Tang任职CPO。

这几位创始人非常重视DoorDash的服务质量和用户体验,在创立之初他们经常在白天工作后,晚上亲自去驾驶配送以了解消费者痛点。

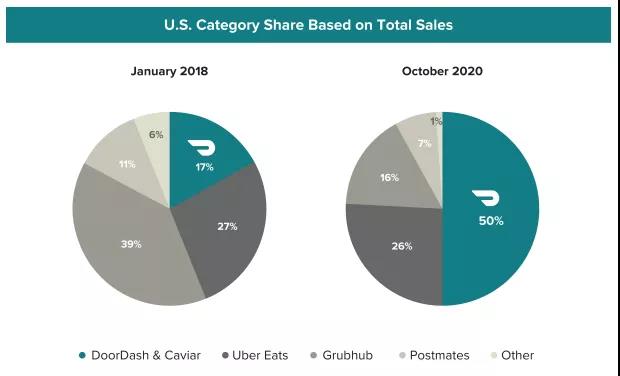

短短的7年时间努力,以及在2020年遭遇新冠疫情这样的突发“机遇”,按2020年10月的总销售额算DoorDash和旗下Caviar累计占据50%的市场份额,登顶全美第一。

当然DoorDash的高速增长也吸引了众多知名机构来投资。

比如孙正义旗下的软银、红杉资本和GIC是DoorDash最大机构股东,分别占发行前A类股24.9%、20.4%和10.5%。

而在2020年6月,DoorDash完成了4亿美元的H轮融资,由Durable Capital Partners和Fidelity领投,该轮融资给出的公司估值为160亿美元。如今上市市值有望达到389亿美元的DoorDash估值将翻240%。

模式类似美团、饿了么,疫情带来业绩暴增

DoorDash的商业模式与美团外卖和饿了么等配送平台非常相似,DoorDash通过将消费者、商家及Dashers(外卖配送员)三者相链接,获取收益。

截至目前,DoorDash平均每月连接39万个商家、1800万消费者以及100万名Dashers,并在覆盖全美所有50个州及波多黎各后,已将业务拓展至加拿大和澳大利亚。

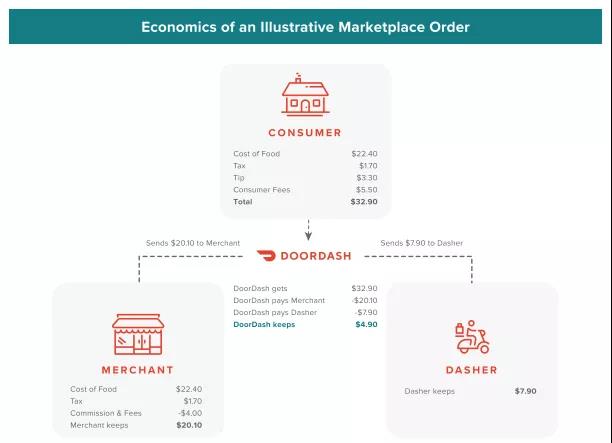

如下图,在一单收取消费者32.90美元的订单中,会包含价值22.40美元的食物,5.50美元的服务费,1.70美元的税和支付给外卖配送员的3.30美元的小费。

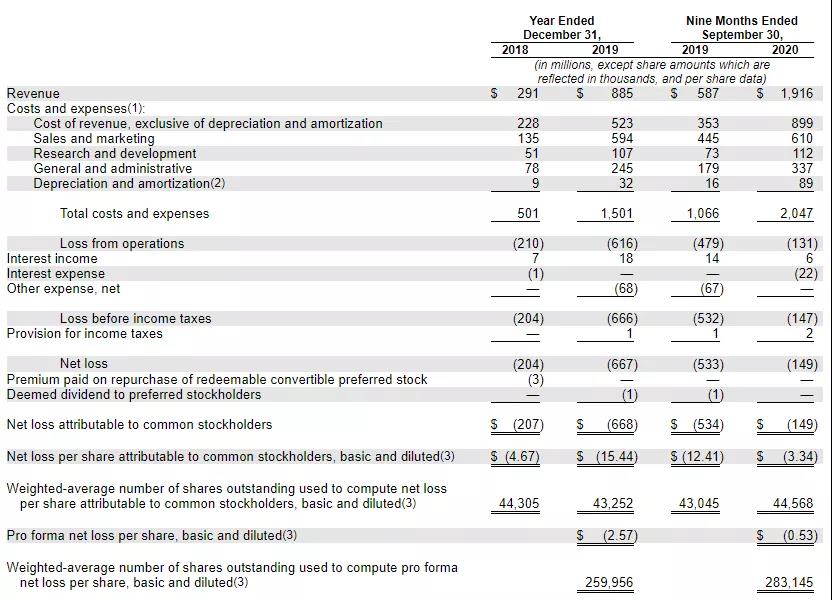

财务数据方面,2018年和2019年,DoorDash的净收入分别为2.91亿美元和8.85亿美元;由于疫情之下订单暴增,DoorDash2020年前三季度的净收入则为19.16亿美元,较2019年同期的5.87亿美元增长226.4%。

目前DoorDash仍处于亏损状态,2018年和2019年的净亏损分别为2.04亿美元和6.67亿美元;2020年前三季度1.49亿美元的净亏损则较2019年同期的5.33亿美元大幅收窄。

值得注意的是,在2020年第二季度,DoorDash罕见地实现单季度盈利,当季的净收入为6.75亿美元,净利润为2300万美元;而第三季度的净收入为8.79亿美元,净亏损4300万美元。

市占率勇夺第一,美国外卖市场今年翻倍增长

随着居家工作变成习惯,DoorDash正在成为外卖软件中一刻冉冉升起的新星。DoorDash在美国有针对地选取主要市场并且大幅进攻。

根据Second Measure的数据,DoorDash在华盛顿特区、休斯顿和旧金山拥有最多的客户。GrubHub在纽约市占据主导地位,Uber Eats在迈阿密,而Postmates在洛杉矶比较受欢迎。

按2020年10月的总销售额计算,DoorDash与Caviar累计占据50%的市场份额(DoorDash在2019年斥资约4.1亿美元完成对竞争对手Caviar的收购),远远领先26%的UberEats、16%的GrubHub、7%的Postmates等其他玩家。

而在不久前的2018年1月,DoorDash加上Caviar的市场份额还仅为17%,排名在UberEats和GrubHub之后,可以看出DoorDash这段时间实现了远超行业平均的发展速度。

从行业总体数据来看,Statista的数据显示,2020上半年美国外卖市场的总规模相比去年同期翻了一番,预计今年年底将超过265亿美元,同时,外卖用户数量也将超过1亿,成为继中国之后的全球第二大外卖市场。

由于新冠疫情带来的配送服务需求的增加,2020年,DoorDash订单增速迅猛,其中第三季度,DoorDash订单总量增至2.36亿,较2019年同期增长237%。

但随着新冠疫苗即将问世,公共卫生事件的影响不会一直持续,因此疫情对公司订单的刺激作用不会一直持续,公司也在招股书中表示未来一段时间存在订单增速可能会下降的风险。

尽管目前DoorDash仍然是亏损的状态,但其市场份额能在短期超越其他强力竞争对手,未来的潜力或许非常可观,投资者可以密切留意这家冉冉升起的行业新星。

本文不作为投资依据!

文:华盛证券

评论