要说2020年最瞩目的美股IPO项目,那么云计算公司Snowflake(雪花)一定榜上有名。

因为这家公司不仅是巴菲特旗下伯克希尔哈撒韦54年来首次“打新”的科技公司,同时也在上市之时创造了股价暴涨的强劲表现。

在2020年9月16日,云计算公司Snowflake登陆美国纽交所后首日交易,股价大涨超110%。

这家公司初始的发行价为120美元,而其在2个月左右时间股价一度涨至342美元的历史新高,股价翻了近285%倍。

不过近期这家公司股价却迎来持续下跌,截至2020年12月3日凌晨收市,Snowflake股价跌至292.69美元,较此前高点回调幅度近15%。

来源:华盛证券

在12月3日盘后,Snowflake公布了上市以来的首份财报,但财报公布后Snowflake盘后一度大跌9%。

在2021财年的第三财季,Snowflake实现季度营收1.596亿美元,高于市场预期的1.471亿美元,同比增119%;但是其每股净亏损1.01美元,2019年同期为每股亏损1.92美元,分析师预计为每股亏损0.26美元。

也就是说Snowflake亏损幅度是市场预期的接近四倍。

究竟Snowflake亏损扩大的原因在哪里,未来投资价值还有多大呢?

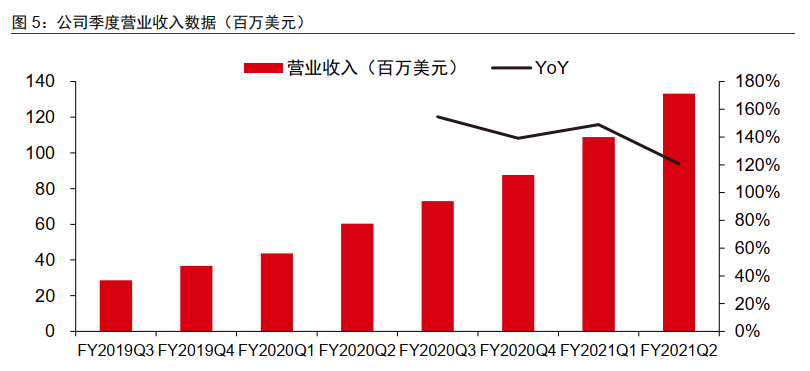

营收翻倍暴增,亏损源于营业费用增加

三季度snowflake实现总营收1.596亿元美元,比去年同期的7301.2万美元大幅增长了119%。

从过往的季度营收增长趋势来看,snowflake仍然保持了翻倍以上的超高营收增速,可谓一只还在快速扩张的成长股。

来源:中信证券

不过Snowflake三季度亏损额达到了1.69亿美元,同比扩大了92.05%,环比也扩大了116%。亏损扩大的主要原因与运营费用的激增有关。

Snowflake三季度营业费用达到了2.62亿美元,较去年同期增长了95.52%,环比上季度也增长了63%。费用的激增给盈利带来了很大的压力。

来源:财报

在关键的用户指标方面,过去12个月贡献产品收入超100万美元的客户有65名,客户总数为3554名,较2021财年二季度末的3117名增长14%,净收入留存率从破纪录的158%增至162%。

Snowflake公司还预计2021财年四季度产品营收为1.62亿至1.67亿美元,预计2021财年产品营收5.38亿至5.43亿美元,这也意味着如果按照公司预测,2021财年全年有望实现营收同比翻倍增长。

那么这份财报Snowflake既有大幅营收大幅增长,同时也有大幅亏损,究竟该如何看待,这家公司后市投资价值如何呢?

SaaS公司“40”法则名列前茅,产品、赛道优势明显

纵览一下美股高科技板块,SAAS(Software As A Service)公司占据了很大一个比重,保守估计也要有100多家,并且估值普遍真的很高。

大家比较熟悉的ZOOM,Adobe, Salesfore, Shopify, Twilio等等,都是投资者追捧的热门目标。

SaaS公司普遍收入高,增速快,现金流好,但是,由于预收的客户年付费需要在未来12个月平均摊销,而企业相对较高的获客成本和研发成本一般不会摊销,所以大部分SaaS公司并没有财务上的盈利,甚至增长越快的公司亏损越高。

在美股市值排名前30的SAAS公司中,只有14家在GAAP口径下录得盈利。

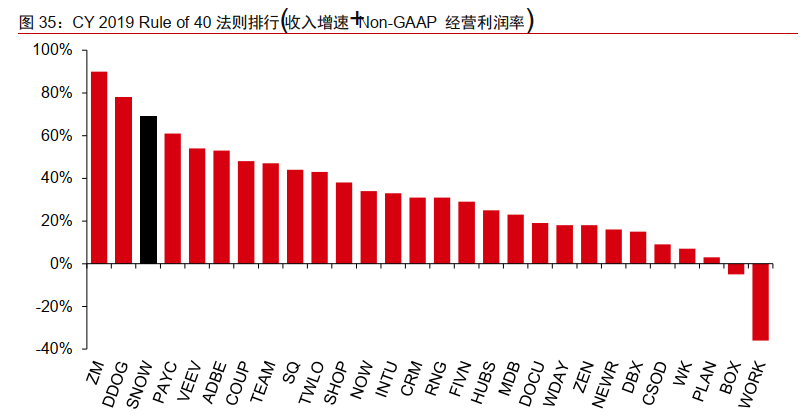

2018年知名软件和互联网投资人Brad Feld在他的博客中分享了题为《衡量SaaS健康度的40%法则》提出了在SaaS公司财务状况评价中广泛使用的40%法则。

所谓40%法则,就是增长率+利润率(EBITDA Margin,或 Free Cashflow Margin FCF margin)之和要达到40%。

满足上述法则的SaaS公司才算是一个比较健康的公司。

根据这个法则,如果公司增长率为30%,那么公司利润率需要达到10%。如果公司增长率为40%,那么利润率可以为0%。

如果增长率为60%,那么利润率可以为-20%。

这个法则把企业的增长率与利润率进行了平衡,高成长低利润与低成长高利润的公司都可以被认定为健康公司。

来源:中信证券

而在2021上半财年snowflakeNon-GAAP毛利率为62.5%,较2020财年57.4%的水平增长显著,在2021财年第三财季snowflakeNon-GAAP毛利率更是达到68%。

从美股SaaS公司的40法则角度,snowflake公司成长性+运营利润率亦显著好于同等收入体量的其他可比SaaS企业,当然这也与公司拥有强大竞争力有关。

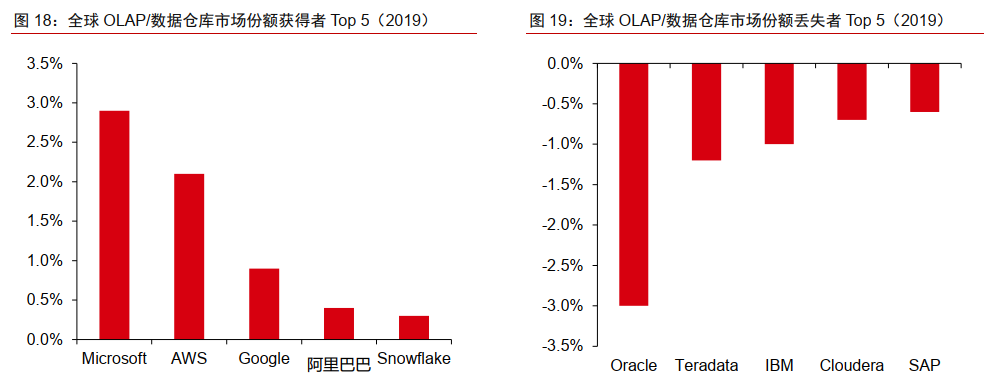

首先行业角度上数据仓库市场竞争格局是传统厂商份额不断被挤压,公有云、SaaS厂商快速崛起。

2019年,全球OLAP/数据仓库市场份额获得者Top 5分别为微软、AWS、Google、阿里巴巴和Snowflake,均为云数据仓库厂商;

而该市场中份额丢失者Top 5分别为Oracle、Teradata、IBM、Cloudera和SAP,均为传统本地数据仓库(EDW)或Hadoop厂商。

来源:中信证券

而从产品角度上,除了有CEO和联合创始人有在全球最好的业务流SaaS厂商Service Now、Oracle多年任要职的专业经验优势。

snowflake这家公司还具有平台的中立性,其数据云平台可在全球22个区域部署的三大公有云上使用,跨区域和公有云提供一致的产品体验。

通过公司的数据云平台,客户可以优化云成本,摆脱对于单一供应商的依赖,实现公有云平台间数据的无缝迁移,进行多区域部署并满足法律及数据主权要求。

目前,企业多云部署已成趋势,中立性的平台使得Snowflake在面对公有云厂商的竞争时优势明显。

目前snowflake在下跌后,估值对应2021财年的PS(市销率)约为146倍,显著高于美股SaaS平均11X左右估值,但机构中信认为营收增速仍将是市场最为关注的运营指标,也是持续支撑公司高估值的核心,目前来看三季度财报增速仍然非常优秀。

来源:中信证券

Snowflake公司曾预测在营收增速回落至40%时实现盈亏平衡,此前中信证券考虑到公司良好的客户黏性、以及当前客户up sell、cross sell表现,认为该目标在未来3-4年内大概率能够实现,不过其给予Snowflake2023年目标市值为752亿美元(市销率乘预测营收),低于Snowflake当下的市值50亿美元。

投资者你认为当下的snowflake股价还有投资价值吗?

文:华盛证券,本文不作为投资依据

评论