本期核心观点

- 1、昭衍新药已成为国内药物非临床安全性评价的CRO龙头企业。根据弗若斯特沙利文的资料显示,按2019年的收入计量,昭衍新药的市场份额为15.5%。

- 2、A+H的资本规划即将落地。昭衍新药于2021年1月31日通过港交所聆讯,近期在港股主板市场完成IPO,完成A+H的资本规划。

- 3、行业和公司依然处于高景气度中,未来2~3年公司业绩有望延续高增长。近三年收入和利润复合年增长率分别高达45.7%和53.2%,毛利率稳定在50%以上。

- 4、CRO行业细分市场龙头受资金热捧。昭衍新药正沿着产业链上下游延伸、深挖护城河,保守测算2021年市值为709.22-756.11亿港元。

- 5、随着港股流动性折价的持续改善以及南下资金持续注入价值成长标的,给与昭衍新药的申购市场及后市表现以“强力关注”的持续关注星级。

一、公司基本面情况

1、历经26年,昭衍新药成为国内药物非临床安全性评价的CRO龙头企业北京昭衍新药研究中心股份有限公司(以下简称“昭衍新药”或者“公司”)成立于1995年,于2017年8月在A股主板上市(603127.SH),是一家专注于药物非临床安全性评价服务(2019年占总收入比重超过98%)的CRO(Contract Research Organization,合同研究组织)细分市场龙头企业,并拓展提供涵盖药物研发服务链上药物发现、临床前和临床试验阶段的综合服务。昭衍新药是中国首家通过美国FDAGLP检查,并且是唯一同时具有国际AAALAC(动物福利)认证、中国CFDAGLP认证、欧盟OECDGLP认证以及韩国MFDSGLP认证资质的专业新药临床前安全性评价机构。根据弗若斯特沙利文的资料显示,按2019年的收入计量,昭衍新药的市场份额为15.5%,已成为国内最大的药物非临床安全性评价CRO企业。

2、公司股权集中且结构清晰,股权激励实现员工利益与公司利益的绑定

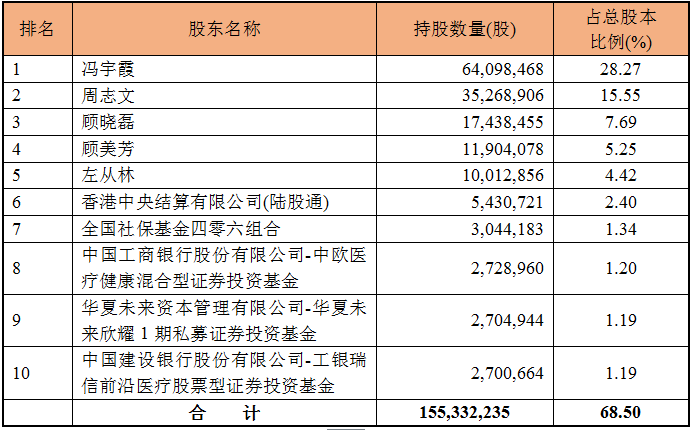

周志文与冯宇霞夫妇为公司创始人、大股东及实控人,第一大股东为冯宇霞,占总股份比例28.27%;第二大股东为周志文,占总股份比例15.55%。其他主要股东多数为公司核心骨干成员,掌握公司日常运营,高管层合计持股占总股份比例超过60%。公司股权集中且结构清晰,利于公司控制权稳定和长期发展。

表:昭衍新药十大股东明细,公司股权集中且结构清晰

数据来源:wind,截止2020年9月30日

昭衍新药的高级管理团队平均拥有逾30年毒理学及药理学经验,在药物研发方面也拥有丰富的实战经验,完备的行业知识以及领导力可支撑公司的长期发展。截至2020年9月30日,公司于中美两国共雇用了逾1,100名专业研究人员,包括200多名持有硕士、博士及医学博士学位的高学历专业研究人员。公司已在2018-2020年连续3年对高管团队和核心技术人员实施大范围股权激励计划,能够更好的吸引留住人才,鼓励核心员工和公司一起成长,实现员工利益与公司利益的绑定,利好公司中长期的高速成长。

3、A+H的资本规划即将落地,有望进一步打开长期天花板

中信里昂证券担任独家保荐人,昭衍新药于2020年10月19日向港交所提交了港股上市申请,并于2021年1月31日通过聆讯,将于近期在港股主板市场完成IPO,完成A+H的资本规划。

公司已收购美国新英格兰地区前三的临床前CRO公司——Biomere(19年12月并表),通过本次收购将强化满足全球药企在FDA申请临床试验需求的能力,并有望导流海外客户(已成立专门服务国内的BD团队),打开公司的成长天花板。随H股上市带来海外品牌力的提升和公司近年来不断拓展产能和加强能力平台的搭建,公司有望加速拓展美国市场和国际化市场、实现市场空间的扩容。

二、业务与财务表现

1、主营构成上:非临床研究服务为核心,实验模型和临床CRO业务处于成长期

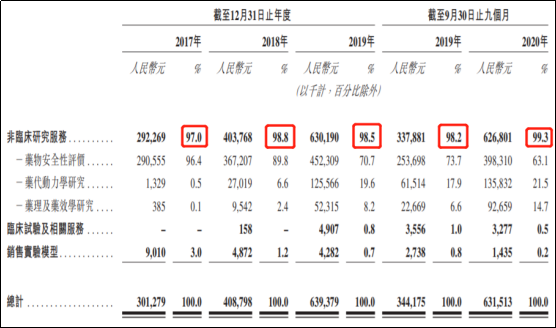

公司的主营业务是药物非临床安全性评价服务为核心的非临床研究服务,同时公司也沿着产业链拓展新业务:实验动物养殖业务和临床CRO业务。其中药物临床前研究服务主要内容包括药物非临床安全性评价服务、药效学研究服务、动物药代动力学研究服务。

根据公司招股书显示,公司在2017年度、2018年、2019年度以及2020年前三季度分别录得30,127.90万元、40,879.82万元、63,937.93万元以及63,151.33万元收入,复合年增长率为45.7%。其中以药物非临床安全性评价服务为核心的非临床研究服务占比分别为97.0%、98.8%、98.5%以及99.3%,为公司的核心收入来源,而实验动物养殖业务和临床CRO业务处于成长初期,占比较低。

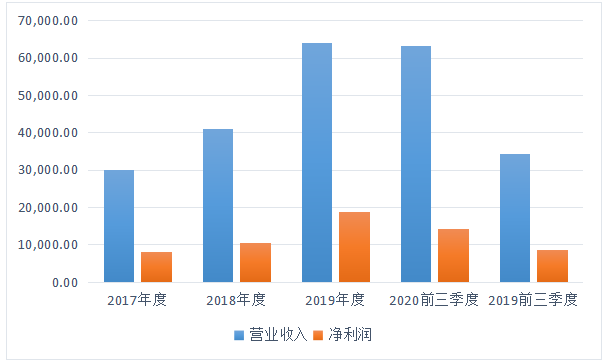

2、公司保持业绩高增长态势,规模效应下盈利能力持续提升

公司收入端受安评等内生业务及美国Biomere等因素影响继续保持超高速增长,在2017年度、2018年、2019年度以及2020年前三季度分别录得30,127.90万元、40,879.82万元、63,937.93万元以及63,151.33万元,2017年-2020年复合年增长率高达45.7%,2020年前三季度同比增长为81.23%。

公司的营运成本效益随着持续扩大营运规模而不断改善,盈利能力实现大规模有力增长,在2017年度、2018年、2019年度以及2020年前三季度分别实现7,991.7万元、10,532.0万元、18,767.7万元以及14,185.6万元,2017年-2020年复合年增长率高达53.2%,2020年前三季度同比增长为65.1%。鉴于行业和公司依然处于高景气度中,可见未来2~3年公司仍受益于国内需求增加和国际化市场拓展,将持续处于高速增长上升态势。

图:公司保持业绩高增长态势,规模效应下盈利能力持续提升

数据来源:公司招股书

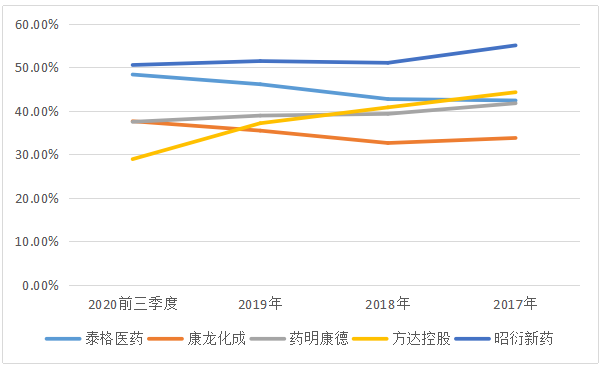

3、公司的毛利率稳定在50%以上,处于港股上市的CRO企业头部位置

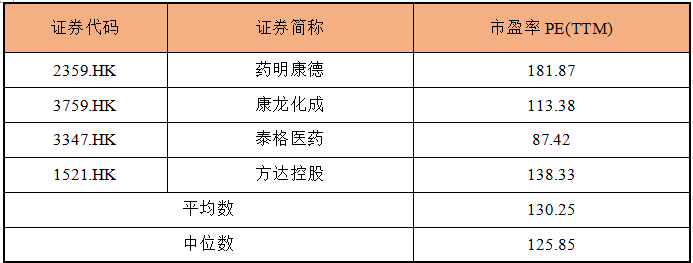

公司毛利率在2017年度、2018年、2019年度以及2020年前三季度分别为55.0%、51.0%、51.4%以及50.5%,基本上稳定在50%以上。期间波动主要是由于该等期间间接成本增加、采购的非人灵长类实验模型的成本上涨及收购Biomere(该公司主要提供非GLP服务利润率相对较低)所导致。相比在港股上市的CRO企业泰格医药、康龙化成及药明康德,期间毛利最高分别为48.31%、37.59%及41.72%,可见药物安评行业的高景气和公司优秀的经营能力。

图:公司的毛利率稳定在50%以上,处于港股上市的CRO企业头部位置

数据来源:wind、公司招股书

4、客户覆盖中美多家头部医药公司,销售网络逐步覆盖中美主要医药研发中心

昭衍新药的大部分客户都是制药和生物技术公司,包括全球和中国的蓝筹医药公司和中小型生物技术公司。截至2020年9月30日,服务的客户约520名。已向2019年中国医药市场十大医药公司中的七家提供服务。

销售网络逐步覆盖中国及美国的主要医药研发中心。昭衍新药立足北京和苏州的安评中心,以及即将投入的重庆和广州新建安评中心,实现全国区域化布局和产能扩建;同时公司最先于2013年6月在美国成立昭衍加州,负责国际化项目营销,并于2019年12月成功实现美国Biomere的并表,未来将助力于国内外业务协同发展。公司通过区域化网点布局和产能的持续提升,深耕国内市场、实现渗透率持续提升;同时借助美国Biomere平台逐渐打开国际市场、实现市场空间的扩容。

三、 行业与竞争态势

1、医药研发具有复杂性与长期性,CRO是医药研发产业链中不可缺少的环节

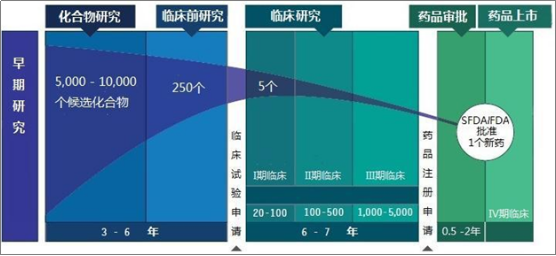

医药研发具有投资成本巨大、研发周期长及研发成功率低的典型特征,研发活动的复杂性、长期性和高投入特征催生和加速了CRO这一新兴行业的兴起和发展。以化学药为例,主要研究与开发工作包括化合物研究、临床前研究、临床试验申请与批准、临床研究、药品注册申请与审批以及上市后持续研究,总体来看从实验室发现到进入市场周期平均需要 10-15 年。

图:医药研发活动的复杂性、长期性和高投入,从发现到进入市场需要10-15年

数据来源:公司招股书

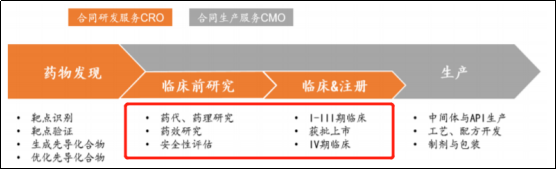

为集中精力、控制成本、缩短研发周期和降低风险,越来越多的药企选择内生实现药物设计和营销销售,而把研发与生产环节外包。昭衍新药所处的CRO行业是社会分工专业化的产物,CRO企业能够以较低成本且高效地完成某些药物研发工作,是医药研发产业链中不可缺少的环节。

图:医药研发外包服务产业链中,昭衍新药业务以临床前CRO为重心

数据来源:平安证券研究所

2、全球药物非临床安全性评价市场稳健增长,中国市场复合年增长率36.5%

药物非临床安全性评价(DSA)提供安全性数据,并为就候选药物设计首次人体(FIH)临床试验奠定基础。2015年,全球非临床DSA市场的总收入约为34亿美元,并于2019年增至48亿美元,2015年至2019年的复合年增长率为9.4%。预计全球非临床DSA市场的规模于2024年将达至87亿美元,2019年至2024年的复合年增长率高达12.5%。

图:全球DSA市场规模于2024年将达至87亿美元,复合年增长率高达12.5%

数据来源:公司招股书,弗若斯特沙利文报告

中国的非临床DSA市场的总收入于2015年约为138.0百万美元,并于2019年增至415.7百万美元,复合年增长率为31.7%,远高于全球市场的复合年增长率。中国的非临床DSA市场预计将在未来五年保持快速增长,于2024年达至1,967.1百万美元,复合年增长率为36.5%。

图:中国DSA市场于2024年达至1,967.1百万美元,复合年增长率为36.5%

数据来源:公司招股书,弗若斯特沙利文报告

3、中国药物非临床安全性评价行业相对集中,公司市场规模占比第一

中国药物非临床安全性评价行业相对集中,按2019年总收入计,排名前六的参与者所占市场份额为41.6%,其次是大量规模较小的区域市场参与者。预期与美国非临床DSA市场类似,中国的非临床DSA市场将经历逐步整合过程,从而领先参与者将继续收购规模较小的参与者,以进一步获得市场份额。昭衍新药是最大的市场参与者且按2019年以总收入划分的市场份额计,在中国药物非临床安全性评价市场中排名第一。

四、个股表现与估值测算

1、CRO行业长期保持高景气发展态势受资金热捧,细分市场龙头有望受益

CRO作为创新药相关产业链,随着创新项目的增加和外包比例的提升,将长期保持高景气发展态势。结合人才储备、在手订单、公司规模等因素,现阶段南下资金持续流入CRO行业的头部公司或细分行业巨头,如药明康德自2018年12月上市以来涨幅近5倍,近一年涨幅175%,近三个月涨幅50%;康龙化成自2019年11月上市以来涨幅近3倍,近一年涨幅近2倍,近三个月涨幅超过30%。昭衍新药作为国内药物非临床安全性评价的CRO龙头企业,正沿着产业链上下游延伸,公司模式动物、临床、药物警戒业务稳步推进,深挖护城河,IPO后有强烈预期会成为机构重仓配置的和南下资金流入的核心对象。

图:CRO行业长期保持高景气发展态势受资金热捧,药明康德自上市涨幅近5倍

资料来源:富元环球APP

2、作为药物安全性评价龙头,保守测算2021年市值为709.22-756.11亿港元

公司作为国内药物安全性评价龙头,未来将通过区域化多点布局深耕国内安评市场,同时借助美国Biomere平台实现国内外业务协同发展。预计未来3-5年公司将受益于国内创新药研发繁荣以及国际化带来市场空间扩容等因素保持高速增长。公司发布的A股2020年业绩预告,预测2020年净利润3.03-3.22亿元,同比增长69.86%-80.33%。参考近三年的增速,我们认为公司2021年保持50%的净利润同比增速是较为合理的,则预计2021年归母净利润为4.55-4.83亿元。参考港股CRO上市公司的市盈率,给予公司较为中性的PE 130.25x,则保守测算公司2021年市值为709.22-756.11亿港元。

数据来源:wind,交易日2021年2月4日

五、投资亮点与风险揭示

投资亮点

1)受益于研发开支不断增加、研发流程日趋复杂、新兴生物科技公司涌现以及促进医药创新政策的不断利好,CRO行业以及药物非临床安全性评价将继续保持高景气度。

2)昭衍新药是国内专门从事创新疗法药理毒理学的合同研究组织,根据弗若斯特沙利文的资料,已成为国内最大的药物非临床安全性评价合同研究组织,按2019年的收益计占市场份额的15.5%。

3)鉴于行业和公司依然处于高景气度中,可见未来2~3年公司仍受益于国内需求增加和国际化市场拓展,公司的收入和盈利将持续处于高速增长上升态势。

4)公司拥有尽职且经验丰富的管理团队和专业多元的技术人员。高级管理团队平均拥有逾30年毒理学及药理学经验,超过1000名的专业研究人员,200多名持有硕士、博士及医学博士学位。

5)遍布中国及美国的策略性设施网络,助力扩展全球服务能力公司通过区域化网点布局和产能的持续提升,深耕国内市场、实现渗透率持续提升;同时借助美国Biomere平台逐渐打开国际市场、实现市场空间的扩容。

风险提示

1)医药合同研究组织市场竞争激烈。中国及全球的医药合同研究组织市场竞争激烈,且预期竞争水平将继续提高。

2)跨国经营的合规风险。未能遵守现行法律、规例或行业标准,可能会对公司的声誉、业务、财务状况、经营业绩及前景产生不利影响。

3)整合Biomere不及预期可能面临商誉减值风险。为拓展业务及进行全球布局,公司2019年收购Biomere。未能成功整合Biomere及其他未来收购,可能面临商誉减值风险。

4)中美贸易纠纷持续升级。如果当前中美纷争持续升级,公司于美国的潜在收购及投资(如有)可能受到加强监管要求或审查的影响,则对业务及扩张计划造成不利影响。

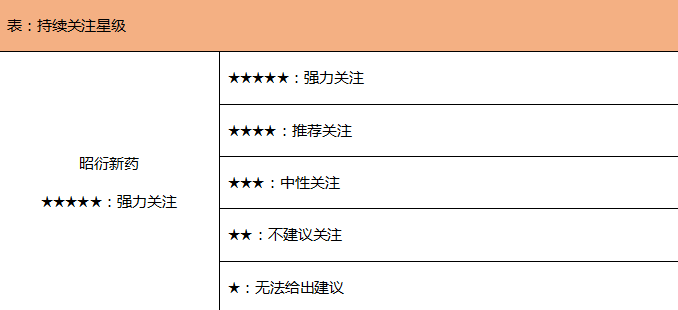

六、给予“强力关注”星级

参考多起A+H公司IPO首日的股价表现来看,虽然其打新的的溢价空间想象力较窄,但随着港股流动性折价的持续改善以及南下资金持续注入价值成长标的,将持续受益于国内市场β红利及海外市场增量带来的高增长的昭衍新药,有望获得增量资金的持续关注。

作为国内药物安全性评价这一细分领域的龙头,公司现阶段在手订单充足,且随着新产能投产,业绩将持续较快增长。考虑到公司2020年业绩超出市场预期,高增长确定性较强,则参考可比公司估值及行业地位,给与昭衍新药的申购市场及后市表现以“强力关注”的持续关注星级。

文:富元证券