10亿美元以上的初创公司被称为独角兽(Unicorn)。此隐喻缘起于某个创业家的撰文,她把2003年以后在美国风投融资的start-up公司点了个将,通过公开或者私募市场的估值,发现其中有万分之七可以最终达到10亿美元的规模,独角兽嘛,少到几乎没有。

万分之七的概率,所以你如果风投了一家企业然后幻想其至少能够得上“炫一下”(App 秒拍的开发公司,2016年估值刚过10亿美元)这个档次,一万次里面你要绝望九千九百九十三次。如果你奢望她能成为下一个Uber或者小米,也就是估值超过100亿的超级独角兽,根据我相当不完全的统计,一百只独角兽里大概可以出八只。

2014年某一只超级独角兽想上市,当时市值毛估估达100亿;但是很不幸其生不逢时,大家都知道当年有一只史上罕见的上古巨兽——我泱泱大阿里——搔首弄姿地往美股IPO的小池子里纵情一跳,直接跳到池子里断水。于是该超级独角兽只能悻悻而归,等待市场之水再次丰盈。

这只超兽就是LINE Corp.,也就是我们眼中的日本微信,其业务主要是提供即时通信服务以及相关衍生类应用(游戏、贴图(Stickers)、工具等等)。她跟微信有多像?界面基本一模一样。

一晃两年而过。经过两年卓绝的苦心经营与对市场环境坚毅的耐心等待,Line成功地从估值100亿等成了估值55亿,黄花大闺女等成了折扣老酸菜。当然也不能直接就下结论说公司有多不堪,说不定禽兽还是那只禽兽,变的只是我们看禽兽的心情——市场对此类IPO恢复了理智。

不管怎么样,LINE这次是卯足了劲要于七月实现在东交所(TSE)和纽交所(NYSE)两地上市(NYSE代码: LN),融资10亿美元。从六月分提交SEC的招股说明书 (Prospectus)中可以看到,LINE在美国部分将发行等同于普通股3500万股的美国存托凭证 (American Depository Receipt,ADR),并有525万股的超额配售绿鞋(Green Shoe)期权。

ADR大家肯定比较熟悉了,基本上是诸如阿里巴巴百度这些有海外构架的企业在美国上市的首选。对于投资者而言ADR意味着多了个存托银行要来薅股东的羊毛,收每年每股1到3美分的存托费用。绿鞋条款是指股票承销商(Underwriters,一般就是那些大投行)可以在股票发行30天内以发行价额外购买不超过原发行数量15%的股票。(绿鞋绿邮白鞋白邮红鲱鱼粉红单灰市场蓝天法,美国证券业的五颜六色。)

美国市场的最终发行价格将会在6月27日敲定,招股说明书中公司预计价格会在25至28美元的区间内。虽然比较2014年的估值已是良心五折,但这个价格还是迎来了市场一片叫贵的呻吟。

那我们就来看看LINE到底贵不贵。

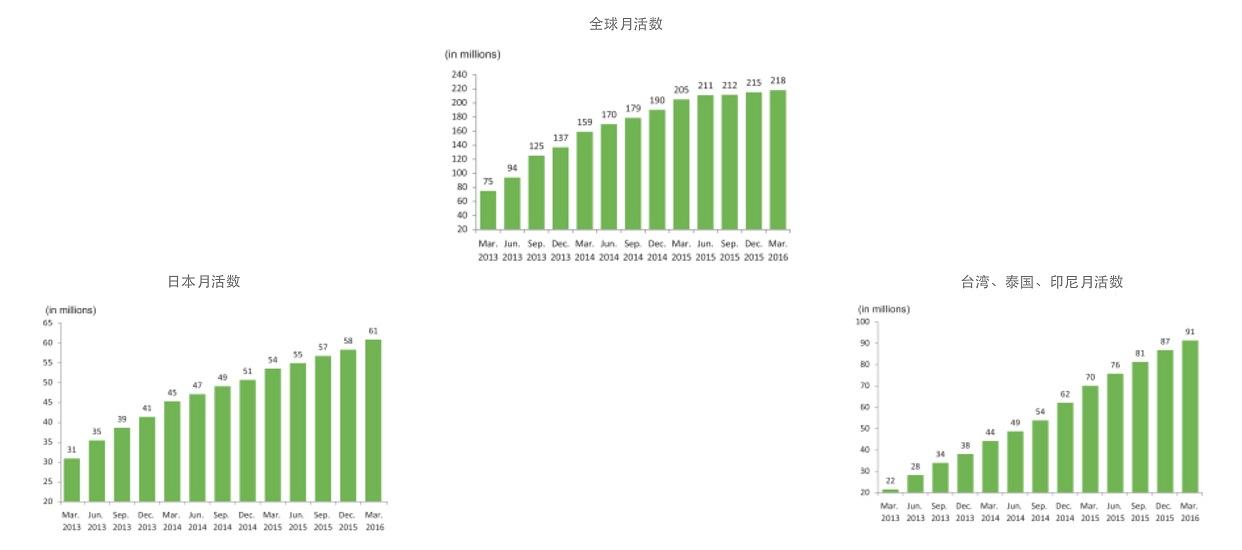

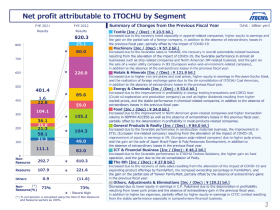

LINE的月活数据

LINE公司总部位于日本,母公司是韩国搜索巨头Naver。自2011年运营以来,Line在东亚除中国以外的市场很有市场。以每月活跃用户数(Monthly Active Users, MAU)而言,在日本、台湾和泰国,Line都是当之无愧的通讯应用的老大,欧不对,是所有手机应用的老大,在印尼是老二。根据咨询机构Nielsen公司公布的数据,在日本,人均一个人每使用10分钟的APP,就有1分钟花在了LINE的上面。

LINE目前全球范围内坐拥2.18亿月活跃用户,但是这个“全球范围”有点此起彼伏。我们心算一下以上数据,虽然在日、台、泰、印尼市场(恍惚间我好想看到了第一岛链,以下简称核心市场),最近的一个季度有总共700万月活用户的增幅,但是全球增幅只有300万,也就是除了核心市场以外,LINE成功地实现了负增长;再往前看一个季度,again,虽然核心市场增长700万,但全球市场增幅300万,非核心市场萎缩400万。这也反映了LINE目前遇到的最大困境:除了自家的菜地,外面的地盘正在被各路奇形怪状的牛鬼蛇神不停地剿啊剿。

从市场细分(Market Segmentation) 角度看,Bloomberg的数据上应该删除Twitter,注明Facebook (FB) 是Facebook Messenger (Facebook的IM app),再加上WhatsApp (世界微信)和Kakao Talk (韩国微信),勉强点能加上 Skype 和 Viber(主打打电话),再勉强点还能加上Snapchat,因为这些货色更相似。目前WhatsApp月活数大约为10亿,Skype 3亿,Viber2.5亿,Kakao 4800万。

其实这些熟人通讯应用从功能上来看都非常类似,即时或非即时文字、语音、视频通讯,还能发发朋友圈(Timeline),订阅公众号(明星网红账户),牛B点的还能打打游戏。连以“阅后即焚”火起来的Snapchat也开始落入了俗套,最终这些应用都会殊途同归,无可救药地走向庸俗。

与其他竞争对手相比,从近两年的月活增长来看LINE是让人有一点伤仲永的。对于此类应用而言,月活增长如果停滞了,梦就有点难做了,市梦率里的分母就要萎缩。Twitter这两年在月活上也很挣扎,花街的惩罚是股价跌去三分之二;而目前市场对LINE IPO没有太大热情,主要原因也就是月活增长的萎靡。活不好,不给钱。

LINE的营业收入

那么,到底是什么决定你去使用哪一个通讯应用?当然有人会说这取决于你的朋友在用哪个应用,那你的朋友会用哪个应用是不是也要取决于你用哪个应用,于是你因为你的朋友因为你用了这个应用而用这个应用而用这个应用,典型的鸡与蛋型归因困境(Causality Diliemma)。

或许又有人会说是因为先行者优势 (First-mover Advantage),为啥要爬那座山?因为它在那里。为啥要用那个App?因为它在那里。如此的话,现在大家全都应该在用Google Talk,因为这货从远古的塞班时代就在那里了。或许又又有人会说这是文化现象,我们注定要用微信,日本人注定要用LINE,韩国人注定要用Kakao Talk,橘生淮南的道理,都是个命。

当然本文无意探讨如此深奥的哲学问题,我们只是来简单探讨LINE的IPO到底贵不贵这种肤浅的事情。LINE数得上的特色简单点说有这么几个:第一点,所谓的一站式入口(One-Stop Access)。LINE可以说是一个以熟人社交为核心的应用集群,除了通讯以外本土化的娱乐和生活方式(Lifestyle)服务,包括贴图(Stickers)、游戏、音乐、拍照以及O2O的订餐、打的、订沙龙等等服务,管得贼宽,花头贼滥。

这基本就一竿子承包了你iPhone的首页了,除了没有在大陆最火的直播,其他应有尽有。从其贴图(Stickers)服务可以带出第二个特色:萌,原创化年轻化,英文叫做 Being Cute。LINE上有全球最大的贴图市场,萌物丛生。你作为用户不但可以使用贴图,你还能创作贴图,并且靠它卖钱,一刀一个。当然了LINE公司本身也会自产自销这些萌萌的贴贴纸。

有人可能会嗤之以鼻,啥玩意,贴图?这不就是QQ表情吗,还能卖出花来?这能赚几个钱?答曰:LINE 2015年贴纸收入2.68亿美元……(招股说明书上数据是287亿日元,以现汇换算,下同)。贴纸设计者能赚几个钱?答曰:前十名作者,人均年收入91万美元......在阅读本文的学美术的同学们,缘分啊,在下给你们指了一条明路。

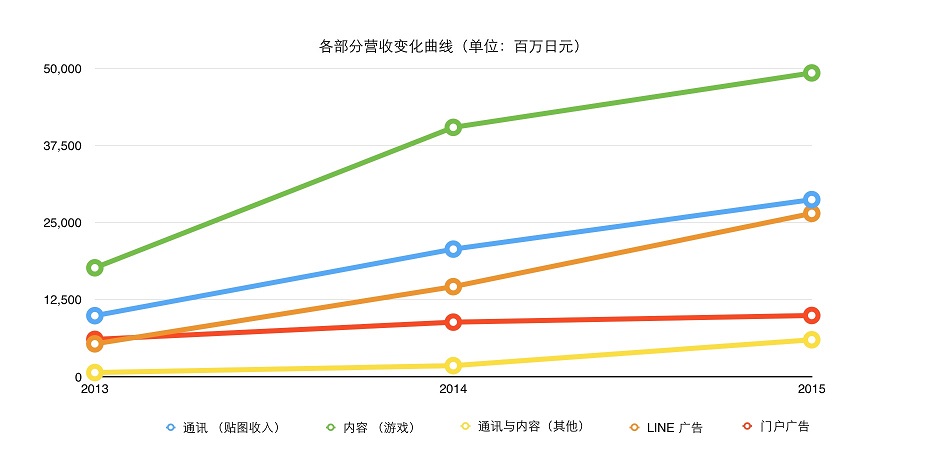

2015年LINE实现总营收11.22亿美元 (1200亿日元)。先来谈谈营收的组成,LINE的收入基本上来自于三大块:通讯(绝大多数是贴图收入)、内容(绝大多数是游戏)以及广告,具体数据参见下表。注意这里不包括非连续性经营活动收入 (Revenues from Discontinued Operations),单位为日元。

数字太多看到发晕?没关系,饼图伺候。

简单讲一下,通讯收入基本上等同于卖贴图的收入,贴图是用点数计价,基本是先充值后消费,跟Q币一个德性。内容收入基本上来自于游戏,其中第三方开发的游戏直接以净收入计入,已减去支付开发者的费用,自己内部研发的游戏未扣除成本,成本将计入营业费用 (Operating Expenses)。LINE广告是指通过LINE自身的入口产生的广告收入。门户广告是指通过Naver旗下livedoor.com和Matome这两个门户网站所产生的广告收入。

2013年LINE总收入不到4亿美元(400亿日元),但当时其估值为100亿;2015年LINE收入翻了三倍到了1200亿日元,但其估值却只有原来的一半。这真是一个看市梦率的疯狂的世界。月活数停滞了,梦里的牛皮吹不大了,于是不管你现实中收入翻了几倍,我都要代表碎掉的梦想消灭你。

收入能过10亿美元的社交应用其实凤毛菱角,至少在我泱泱大国内只有微信一家可堪此任。微博(WB)月活数2.36亿,2015年总营收4.78亿美元;陌陌(MOMO)月活数7000万,2015年总营收1.34亿美元。我们可以算一下单位用户贡献的收入,当然这个我们之后会提到。

然后我们再看看营运利润(Operating Profit,不计算营运外收入和支出,并且不计算投资、融资的收入和支出)、Ebitda (税息折旧及摊销前利润,公式为Ebitda=营运利润+基于股权的报偿费用+折旧+摊销) 和净利。营运利润率(Operating Margin)= 营运利润/营收, Ebitda利润率=Ebitda/营收。我这只金融狗都帮你们算好了:

看到这里说不定有人就要弃文了,搞了半天你给我看了个京东,又一个玩命烧钱的赔钱货。LINE确实没赚钱,所以我就只能算一算Ebitda Margin之流,因为利润率毫无意义。从红鲱鱼(Red Herring,招股说明书的绰号)上来看,开支最大头为员工报酬(356亿日元),第二是支付处理和许可费用 (Payment Processing and Licensing Fee,287亿日元)。应该说公司对激励员工是比较舍得的,比如基于股权的报酬112亿日元,占总营运支出的9%,这还是一个没有上市的公司;微博这方面的支出比率大概是6%,而业内对员工最慷慨的Facebook这一部分的支出比率为25%,我已经眼红而死。

相对估值

最后也到了最重要的一步,我们来为估值55亿的LINE论个贵贱。俗话说一张Excel表胜过千言万语,请看大屏幕:

首先要说一说数据的局限。第一点,看到这些不赚钱的公司我就肝儿疼,传统的相对估值法没用,啥P/E啊Ebidta Multiple啊Profit Margin啊统统失灵,不是缺分子就是缺分母,不赚钱的是大爷。所以我们只能暂时使用营收以及营收相关比率数据做对照。第二点,之前提到市场细分而言,LINE的直接竞争对手是WhatsApp和微信,发上非死不可和推特,纯粹是立个大行业的标杆在那里。至于微博和陌陌,呵呵,凑个脸熟外加亲切。用LINE直接对比Facebook和Twitter略微有一点拿苹果比桔子:比如LINE广告收入只占30%,但Facebook和Twitter都是85%以上。第三点,WhatsApp和微信皆未独立上市,Facebook和腾讯也皆未披露相关准确数据,所以在这俩货上基本是要靠一点猜的,当然如果谁有点内部信息透露一下微信的数据,大家起立鼓掌欢迎。

比起WhatsApp和Twitter,LINE至少谈不上低估。同样是已经陷入用户低增长陷阱,Twitter从人头营收和P/S上来看,都更便宜。不过要注意Facebook 2014年要买WhatsApp的时候,WhatsApp才不到5亿月活,而现在已经超过10亿,所以用190亿美元的价格来估值WhatsApp应该是过于保守的,能估个地板价出来。因此我认为P/S能接近4.75X的同志都已经是好同志。

而LINE比起一衣带水之外的微博和陌陌来,也谈不上过于高估,人头营收和P/S能说明这个问题,但是从对成本开支的控制来看LINE就显得有点弱,因为至少微博和陌陌都已经盈利了,人家可是有P/E的。LINE目前的亏损让人很泄气,如果能解决好营运成本这个问题,估值上至少应该可以力压微博一头。

总而言之,目前我没有看出死乞白赖非要参与LINE IPO的必要性,LINE虽然业务夯实但是目前困境明显,大家还是暂先放入观察列表,以观后效。以上就是在下对“LINE贵不贵?”这道题的粗浅而拖沓的回答,论述题嘛,分多,就要答得长一点。

作者:陈达美股投资,著作权归作者所有。

来源:雪球

评论